目次

「M&Aで会社や事業を買収、もしくは売却することを検討しているけど、何から始めたらいいのかわからない・・・」

という方のために、本記事では、M&Aの一連の流れの全体像をわかりやすく説明します。

なお、本記事は入門的な内容になっていますので、より詳しくM&Aの流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

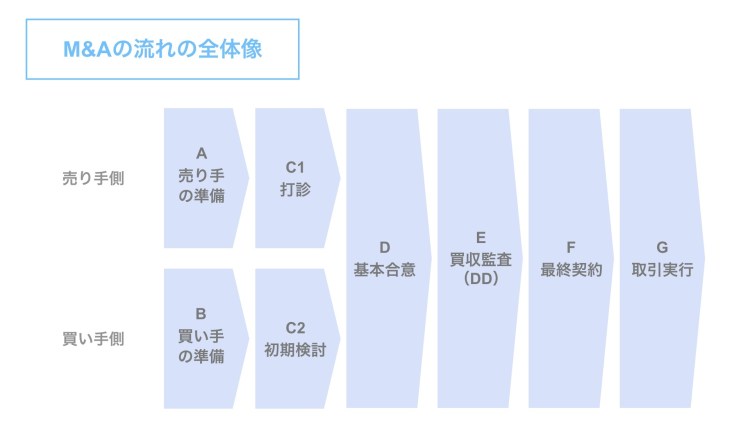

M&Aの流れの全体像

M&Aの初期検討から取引の実施(クロージング)まで、全体像を区分すると、以下の8つのプロセスに整理できます。

- 売り手の準備

- 買い手の準備

- 打診/初期検討

- 打診

- 初期検討

- 基本合意

- 買収監査(DD)

- 最終契約

- 取引実行

なお、取引実行にてM&Aの取引は完了し、これ以降のプロセスはPMI(Post Merger Integration:買収後の統合プロセス)などと呼ばれ、買収後のフェーズという位置付けです。PMIについては別の機会に検討します。

また、M&Aの取引の流れのことをディールフローと言うこともあります。

それでは、以下、M&Aの流れにおける8つのプロセスの概要につき、検討していきましょう。

M&Aにおける売り手の準備

まず、売り手の準備についてです。

M&Aに先立ち、M&Aの売り手となる株主や会社は、対象会社・事業の売却の準備を始めます。

具体的には、以下のような準備を行います。

- 売却方針の決定

- M&Aスキームや想定価格の検討

- M&A専門家(仲介会社・FA)の選定・委託 など

なお、売り手の準備プロセスの詳細は、【図解】M&Aの売り手が準備すべき4つのポイント【M&Aの流れ】で取り上げています。

M&Aにおける買い手の準備

次に、買い手の準備についてです。

売り手同様、買い手もM&Aに先立って必要な準備を行います。

M&Aに積極的な買い手は日々「M&Aを実施したい」と考えており、自社の経営戦略と照らして、「どういう会社がM&Aのターゲットとなるか」を検討・準備していることも多いことでしょう。

買い手の準備の内容として、具体的には以下のようなものが挙げられます。

- 経営方針や事業戦略に合わせたM&A方針の決定

- M&Aによる買収候補先の選定

- M&A専門家(仲介会社・FA)への打診・相談 など

なお、買い手の準備プロセスの詳細は、【図解】M&Aの買い手が準備すべき3つのポイント【M&Aの流れ】で取り上げています。

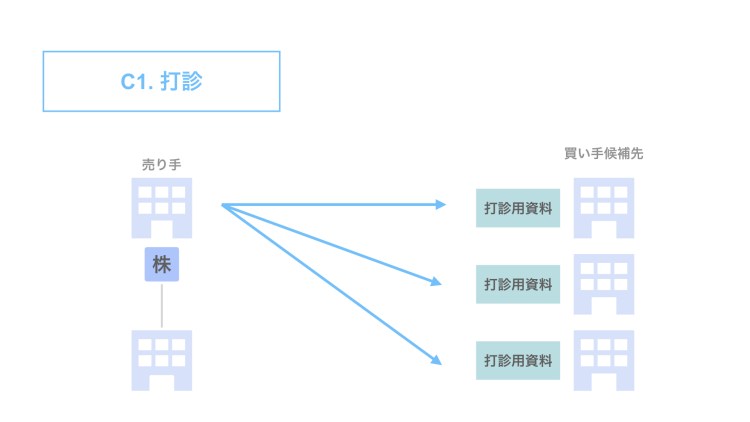

M&Aにおける打診

続いて、売り手から買い手候補先への打診についてです。

M&Aによる会社や事業の売却の方針決定をした売り手は、買い手候補先へのアプローチを開始します。

具体的に、売り手は以下のようなステップで打診を開始します。

- 打診候補先の選定

- ノンネーム(会社名非開示)の打診用資料(ティーザー)の配布

- 興味を持った先と秘密保持契約書(NDA)を締結

- 会社名を開示し、決算情報などを記載した企業概要書を配布

- 買い手候補先との面談の実施

- 本格検討を希望する買い手候補先からの意向表明書の受領・検討

この段階になると、買い手候補先とのコミュニケーションや資料準備などの作業も増えてくるため、M&A専門家(仲介・FA)を雇うケースが多くなります。

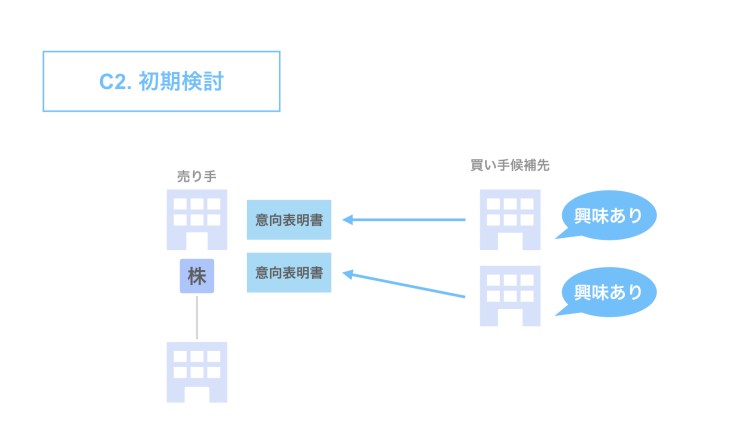

M&Aにおける初期検討

次に、買い手候補先による初期検討のプロセスです。

前述の売り手による打診と対応するのが、買い手による初期検討です。

売り手からM&Aの打診を受けた買い手候補は、紹介されたM&A案件につき検討します。

具体的な検討の流れは、以下の通りです。

- ノンネーム(会社名非開示)の打診用資料(ティーザー)の受領

- 興味を持った場合、秘密保持契約書(NDA)を締結

- 会社名の開示を受け、会社の概要が記載された企業概要書を受領

- 売り手・対象会社との面談の実施

- 本格検討を希望する場合、意向表明書を提出

なお、打診及び初期検討プロセスの詳細は、【図解】M&Aの初期的な打診/検討のプロセス【M&Aの流れ】で取り上げています。

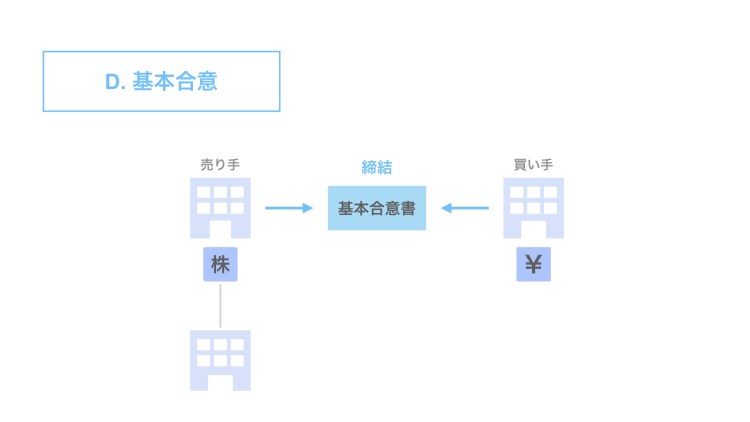

M&Aにおける基本合意

続いて、基本合意についてです。

基本合意とは、売り手と買い手の双方がM&Aを本格的に検討することにつき合意することを指します。

具体的な流れとして、まず売り手は、買い手候補先から受領した意向表明書の内容を検討します。

複数の買い手候補先から意向表明書を受領する場合もあり、その場合は買い手が提示するM&Aスキームや価格、従業員の雇用継続などの条件を比較します。

その上で、本格的にM&Aの議論を継続したい買い手との間で、買収監査(デューディリジェンス、DD)のプロセスに入るべく、基本合意書を締結します。

通常、DDへの対応は売り手・対象会社にとっても負担が大きいため、売り手は買い手候補先のうち1社とだけ基本合意書を締結します。

ただし、入札方式(ビッド方式)による売却プロセスの場合、複数の買い手候補先からDDを受ける場合もあります。

一般的に、基本合意書を締結するのは相対取引(1社だけのDDを受け入れる場合)のみで、入札方式(ビッド方式)の場合は、売り手・買い手候補先間で基本合意書を締結することなくDDに入ります。

なお、基本合意プロセスの詳細は、【図解】M&Aにおける基本合意のプロセス【M&Aの流れ】で取り上げています。

M&Aにおける買収監査(デューディリジェンス)

次に、買収監査のプロセスです。

買収監査は、デューディリジェンス(Due Diligence)とも呼ばれ、その略称で「DD(ディーディー)」と呼称されるのが一般的です。

前述の基本合意締結後、DDのプロセスに入ります。

買い手はDDに際し、弁護士や公認会計士・税理士など、法務や財務税務の専門家にDDを委託します。

これらの専門家と買い手が一緒になって、売り手や対象会社に対してDDを実施し、売り手・対象会社はそれに対応します。

DDの具体的な流れとしては、以下の通りです。

- 買い手によるDDチームの組成

- DDチームから依頼資料リスト・Q&Aの提出

- 売り手・対象会社による資料準備・Q&Aへの回答

- 必要に応じて面談によるマネジメントインタビューやQ&Aセッションの実施

- DDチームから買い手に対するDDレポートの提出

なお、買収監査プロセスの詳細は、【図解】M&Aにおける買収監査(デューディリジェンス)の流れで取り上げています。

M&Aにおける最終契約

続いて、最終契約のプロセスです。

最終契約書とは、具体的には株式譲渡契約書や事業譲渡契約書を指します。

M&Aの検討過程でM&Aスキームが変更されることはよくあるため、汎用的に使える「最終契約書」という用語が一般的に用いられています。

DD終了後、買い手はDDで検出された事項を踏まえ、最終条件を売り手に提示します。

売り手と買い手は最終条件について交渉し、合意に至れば最終契約書を締結し、M&Aの取引実施に備えます。

なお、最終契約プロセスの詳細は、【図解】株式譲渡契約や事業譲渡契約の締結プロセス【M&Aの流れ】で取り上げています。

M&Aにおける取引実行

最後に、いよいよ取引の実行です。

最終契約書締結後、一定の前提条件充足期間を経た後、M&Aの取引が実行されます。

M&Aの取引の実行とは、具体的には、売り手が対象会社の株式や事業を買い手に譲渡し、買い手はその対価を支払うことを指します。

このようなM&Aの取引実行のことを「クロージング」と呼びます。

クロージングに至って、ようやくM&Aが完了することになります。

なお、クロージングプロセスの詳細は、【図解】M&Aにおけるクロージングのプロセス【M&Aの流れ】で取り上げています。

まとめ

さて、本記事ではM&Aの一連の流れについて、全体像をわかりやすく解説しました。

本記事は入門的な内容でしたが、より詳しくM&Aの流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。