目次

「M&Aで買収したい先が見つかったけど、ここからどう進めていいのかわからない」

「M&Aで譲渡したい先が見つかったけど、具体的に何から手をつければいいのかわからない」

という方のために、本記事では、M&Aにおける売り手と買い手が初めて接触する時の具体的なプロセスについて解説します。

なお、M&A全体の流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

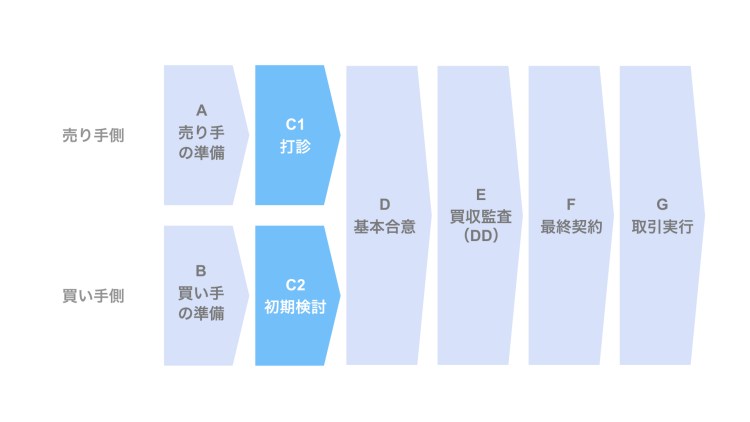

打診及び初期検討の位置付け

まず初めに、M&Aの全体の流れを簡単に確認しておきましょう。

- 売り手の準備

- 買い手の準備

- 打診/初期検討 ←ここ

- 打診

- 初期検討

- 基本合意

- 買収監査(DD)

- 最終契約

- 取引実行

本記事では、売り手と買い手がそれぞれの準備を済ませ、お互いが初めてコミュニケーションを開始するタイミングについて取り上げます。

このプロセスは、基本合意以降に始まる本格検討に先立つ、初期的な検討段階にあたります。

打診及び初期検討の具体的なプロセス

本記事で取り上げる打診及び初期検討フェーズは、以下の8つのステップから構成されます。

- ティーザー配布

- ティーザー検討

- 秘密保持契約の締結

- 企業概要書の配布

- 企業概要書の検討

- 売り手と買い手の面談実施

- 意向表明書の提出

- 意向表明書の検討

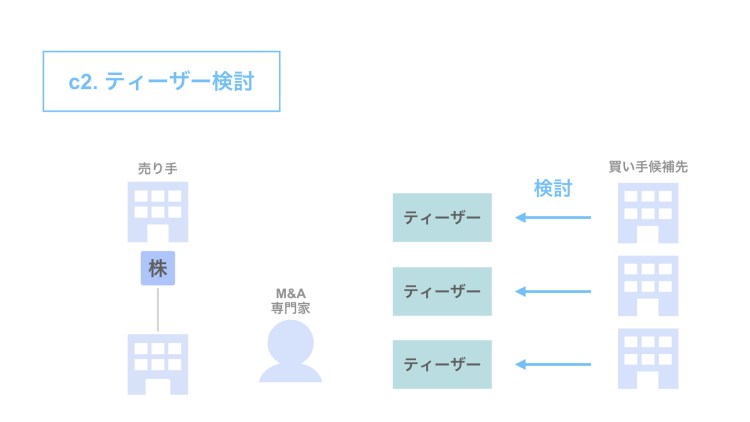

なお、上図の通り、 打診は主に売り手の事項、初期検討は主に買い手の事項にあたります。但し、秘密保持契約の締結や面談は、双方に関わる事項です。

以下、各項目につき検討していきましょう。

1. ティーザーの配布

まず、売り手から買い手候補先に対し、ティーザーを配布します。

ティーザーとは、売り手から買い手候補先に対して配布するM&A打診用の資料のことです。

秘密保持契約の締結に先立って配布されるため、会社名などは非開示となっています。

ティーザーのポイントは、以下の通り。

- M&A案件の概要を記載した1枚紙

- 秘密保持契約書(NDA)を締結する前に配布する

- 会社名は非開示

- 会社規模や大まかな所在地、M&Aスキームや価格目線などを記載

通常、売り手に業務を委託されたM&A専門家がティーザーを作成し、買い手候補先に対して配布します。

2. ティーザーの検討

売り手側のM&A専門家からティーザーを受け取った買い手候補先は、ティーザーの内容を検討します。

ティーザーには対象会社の名前等は記載されていないため、もし買い手候補先が当該M&A案件に興味がある場合、今後のステップとして秘密保持契約書を締結し、対象会社名や詳細資料の開示を受け、検討を進めるという流れになります。

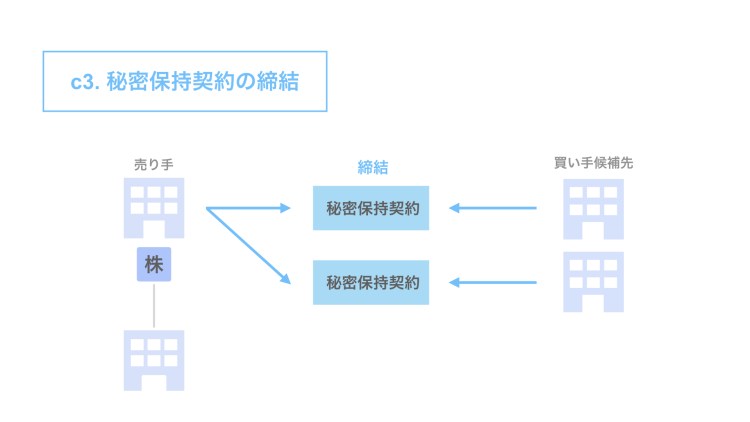

3. 秘密保持契約の締結

ティーザーを検討した上で当該M&A案件に興味を持った買い手候補先は、会社名を含めた詳細資料の開示に先立ち、秘密保持契約(NDA)を締結します。

秘密保持契約は、Non-disclosure agreementの略称である「NDA(エヌディーエー)」と呼ばれるのが一般的です。

NDAは、大きく次の2つの形式があります。

- 差入型(誓約書方式)

- 双方型(契約書方式)

差入型は買い手候補先が売り手/M&A専門家に差し入れる形式で、双方型は買い手候補先と売り手/M&A専門家が双方とも契約当事者となる形式です。

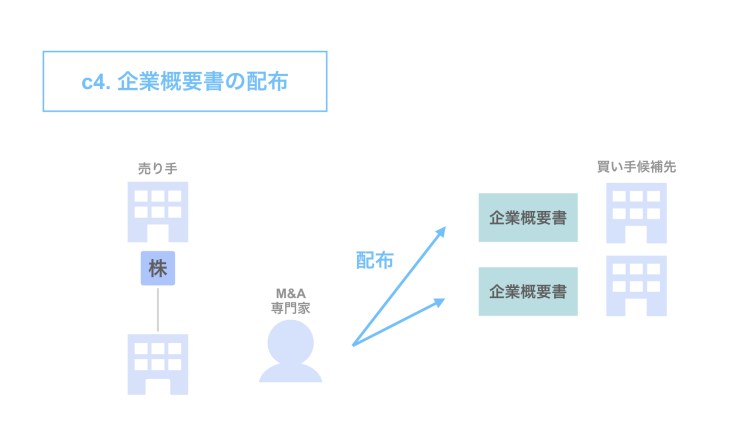

4. 企業概要書の配布

秘密保持契約書(NDA)締結後、売り手から買い手候補先に対して企業概要書を配布します。

企業概要書とは、対象会社の詳細情報を記載した資料のことです。インフォメーションメモランダム、またはIMなどの名称で呼ばれることもあります。

5. 企業概要書の検討

買い手候補先は、売り手(またはM&A専門家)から受領した企業概要書の内容を検討し、売却の対象となっている対象会社や対象事業についての理解を深めます。

企業概要書を検討した上で、買い手候補先として追加資料の開示やQ&A実施の希望がある場合、売り手は可能な範囲で対応を行います。

場合によっては、「追加資料の開示やQ&Aは、基本合意締結後の本格的な買収監査(DD)の段階になってから」というケースもあるため、この辺りの対応度合いはケースバイケースです。

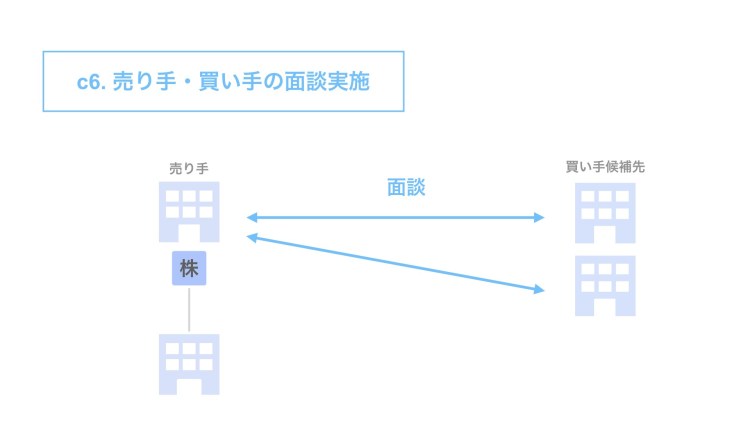

6. 売り手と買い手の面談実施

売り手と買い手のどちらか一方または双方の希望がある場合、後述の意向表明書の提出に先立ち、この段階で両者の面談を実施します。

当該面談は、売り手・買い手候補先の双方にとって、直接コミュニケーションを取ることで相手方についての理解を深める貴重な機会となるため、聞きたい点や気になる点を事前にきちんと整理しておくことで、お互いにとって非常に有益な面談となります。

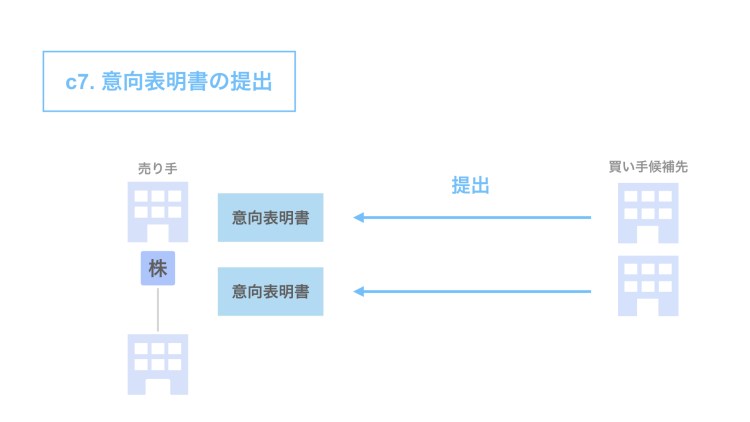

7. 意向表明書の提出

買い手候補は、企業概要書の内容や売り手・対象会社の経営陣との面談を通じ、本件M&Aを前向きに検討したい場合、売り手に対して意向表明書を提出します。

意向表明書とは、買い手候補が本件M&Aについての意向を記載した書面であり、主な内容としては以下の通りです。

- 買い手候補先が本件M&Aを前向きに検討したいという意向を表明する書面

- 現時点で想定する取引価格やM&Aスキーム、取引実施後の経営方針などを記載

- 初期的な意向を表明する書面であるため、法的拘束力を有しない(ノンバインディング)

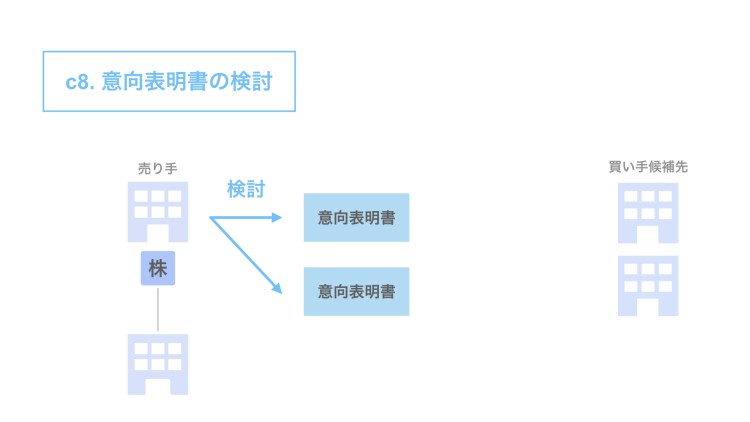

8. 意向表明書の検討

売り手は、買い手候補から提示を受けた意向表明書の記載内容につき検討します。

複数の買い手候補先から意向表明書が提出された場合、売り手またはM&A専門家は、主な記載内容につき整理し、総合的な条件の優劣につき検討します。

このような単独または複数の比較による検討を経た上で、売り手は次のステップである基本合意に進むか否か(またはどの買い手候補先と基本合意を結ぶか)につき、判断を下すことになります。

まとめ

以上が、M&Aにおける打診及び初期検討フェーズの具体的なプロセスです。

前段階である準備段階や、次のステップである基本合意については、それぞれ以下の記事で取り上げていますので、ぜひ合わせてご覧ください。

▽関連記事:【図解】M&Aの売り手が準備すべき4つのポイント【M&Aの流れ】

▽関連記事:【図解】M&Aの買い手が準備すべき3つのポイント【M&Aの流れ】

▽関連記事:【図解】M&Aにおける基本合意のプロセス【M&Aの流れ】

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。