とは.jpeg)

目次

「買収監査(デューディリジェンス、DD)という言葉はたまに聞くけど、実際に何をするのかはよくわからない…」

という方のために、本記事ではDDの具体的なプロセスを解説します。

DDのプロセスは、以下の通り。

- 買い手候補側によるDD専門家選定

- 買い手候補側による依頼資料・Q&Aリスト

- 売り手側による資料準備

- 買い手候補側による資料受領・検討

- 両者による経営陣面談

- 買い手候補側によるQ&Aの提出

- 売り手側によるQ&Aへの回答

- DD専門家によるDD報告書の提出

買い手候補側が売り手や対象会社について調査するのが目的ですが、売り手や対象会社にとっても資料の準備など相当の負担がかかるため、両者の協力が不可欠です。

なお、M&A全体の流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

買収監査(DD)とは

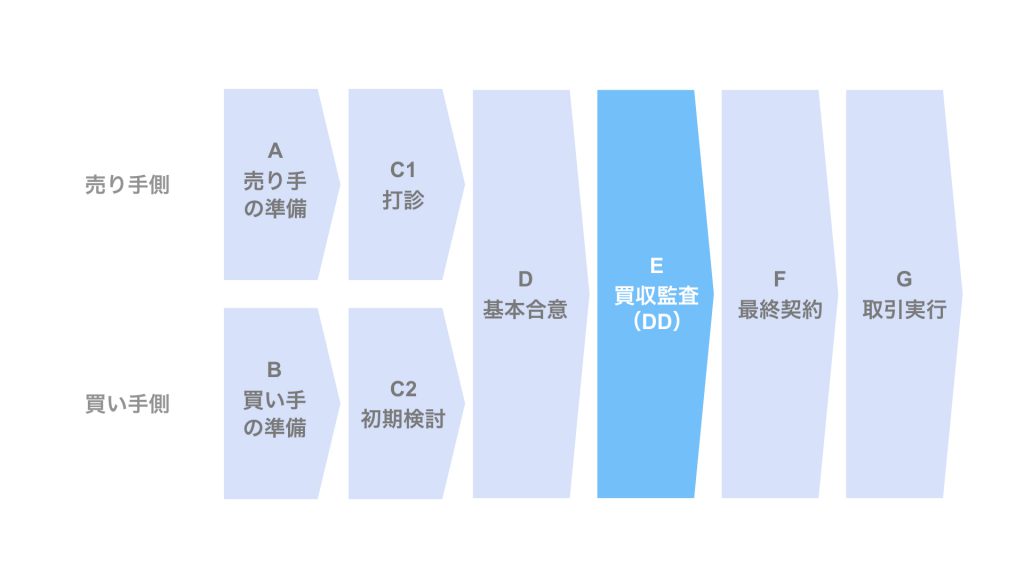

まず初めに、M&Aの全体の流れを簡単に確認しておきましょう。

- 売り手の準備

- 買い手の準備

- 打診/初期検討

- 打診

- 初期検討

- 基本合意

- 買収監査(DD) ←ここ

- 最終契約

- 取引実行

本記事では、上記流れのうち、買収監査につき検討します。

買収監査は、M&Aを実施するための本格的な検討のステップです。

買収監査は、デューディリジェンス(Due Diligence)とも呼ばれ、DD(ディーディー)の略称で呼ばれるのが一般的です。

DDにおいて、買い手候補先は

- 本当にこの会社をM&Aしても大丈夫か?

- 買収すること自体はいいとして、この価格で大丈夫か?

- 買収する前/した後に、買い手として対応すべき事項はあるか?

などの点を精査します。

DDの目的につき整理すると、以下の通りです。

- ディールブレーカーはないか?

- 取引条件(価格やスキーム)に反映させるべき事項はないか?

- 取引実行までに対応すべき事項はないか?(プレクロ事項)

- 取引実行後に対応すべき事項はないか?(ポスクロ事項)

買い手候補先はDD専門家を雇うことで相応のコストを負担し、また売り手も買い手候補先やDD専門家からの資料依頼やQ&Aへの対応で相当の負担が生じます。

このため、双方とも本気で対応・検討する必要がありますし、また、DDに先立つ基本合意の段階で、独占交渉期間やDDへの協力につき規定することで、DDの実効性を確保するように努めます。

DDの具体的なプロセス

DDのプロセスの内訳は、以下の通りです。

- 買い手候補側によるDD専門家選定

- 買い手候補側による依頼資料・Q&Aリスト

- 売り手側による資料準備

- 買い手候補側による資料受領・検討

- 両者による経営陣面談

- 買い手候補側によるQ&Aの提出

- 売り手側によるQ&Aへの回答

- DD専門家によるDD報告書の提出

以下、個別に検討していきましょう。

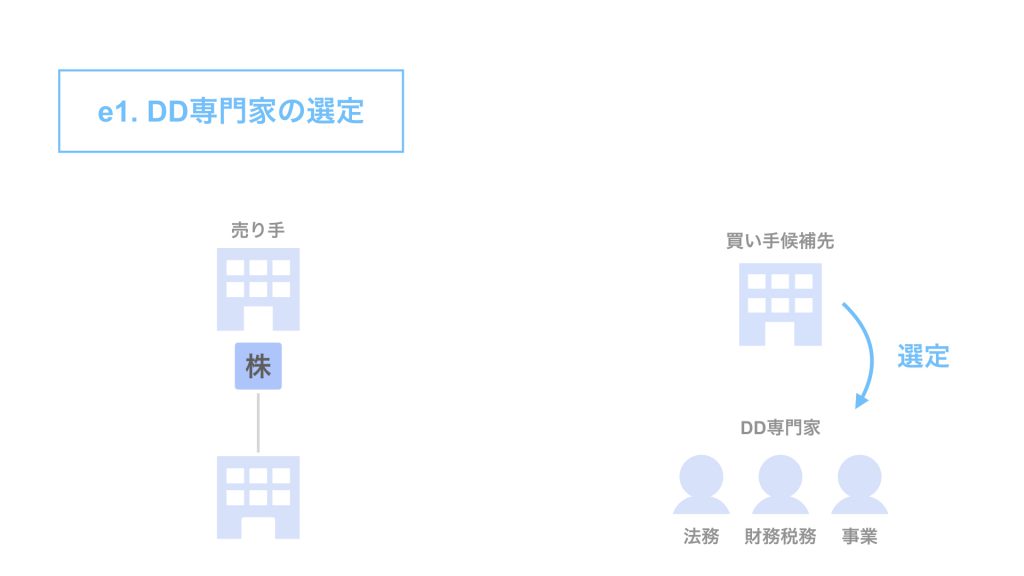

1. 買い手候補側によるDD専門家選定

まず、買い手候補は、DDの実施に先立ち、実際にDDを実施するDD専門家を選定します。

DDの分野と実際に担当する主なDD専門家は、以下の通りです。

- 法務DD: 弁護士

- 財務税務DD: 公認会計士、税理士

- ビジネスDD: 買い手候補自身、コンサルティング会社

各DD専門家とは、必要に応じてDDについての契約を締結します。

2. 買い手候補側による依頼資料・Q&Aリストの提出/受領

買い手候補先及びDD専門家は、DDの最初のステップとして、開示を依頼する資料やQ&Aを記載した依頼資料・Q&Aリストを作成し、売り手に対して提示します。

なお、依頼資料・Q&Aリストは必ずしもこの名称ではなく、「開示資料リスト」や「インフォメーションリクエストシート」など、人によって呼び方が異なります。

売り手の今後の負担を少しでも軽くすべく、買い手はDD専門家と以下の点をすり合わせておくと良いでしょう。

- 各DD専門家と買い手候補先の依頼資料・Q&Aリストは、統一のフォーマットを使う

- 依頼資料リストとQ&Aリストを分けず、同じフォーマットを使う

各専門家間で統一のフォーマットを使う点について、事前の調整なく各DD専門家に依頼資料・Q&Aリストの作成を依頼した場合、通常各自バラバラのフォーマットで提出してきますので、事前にすり合わせておくことをオススメします。

また、依頼資料リストとQ&Aリストで同じフォーマットを使うということも効率化のポイントです。

よくあるのが、まず依頼資料リストを提出し、その後Q&AリストでQ&Aをやり取りするケースです。

この場合、DDの途中から主にQ&Aリストのやりとりが中心となるため、依頼資料リストに記載されている開示未了の資料を忘れられがちになります。

このような不備を防ぐため、依頼資料リストとQ&Aリストを1つの同じフォーマットの中に両方とも記載して一元管理するのが望ましいでしょう。

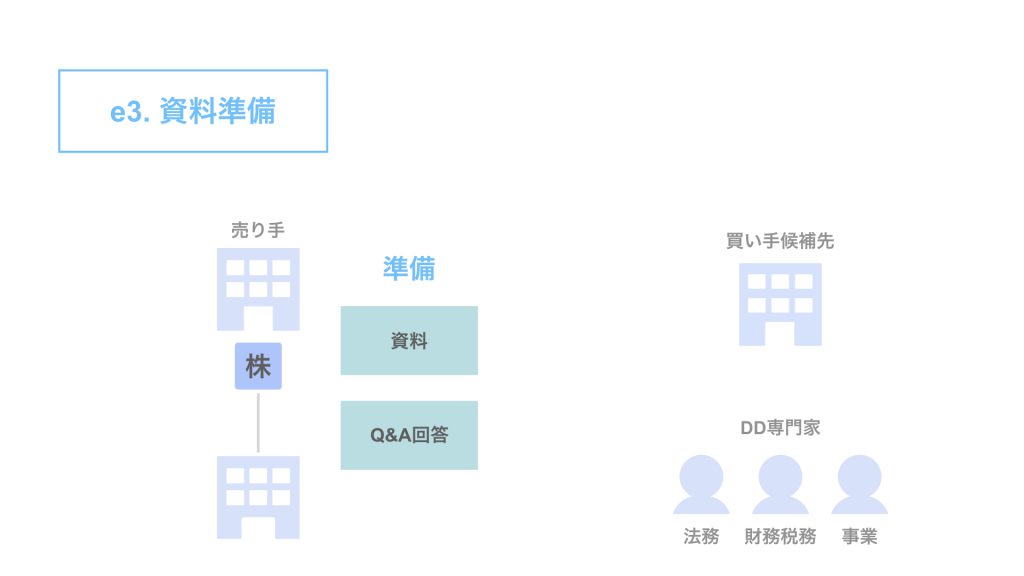

3. 売り手側による資料準備

続いて、売り手による資料準備についてです。

売り手は、買い手候補先及びDD専門家から受領した依頼資料・Q&Aリストに基づき、開示する資料を準備します。

決算書や税務申告書などであれば、そのまま開示します。

一方、例えば製品別の粗利が分かる資料を依頼されたけれども、会社によってシステマティックに管理されていないケースもあります。

このような場合、売り手側で整理した資料を作成し提出する場合もあれば、データベースがある場合はその原データの一部を抽出し、買い手候補先やDD専門家に提出することも考えられます。

この辺りは、スピード感や売り手側・買い手候補側のそれぞれのニーズや意向を踏まえ、現実的な対応につき検討します。

4. 買い手候補側による資料受領・検討

買い手候補先及びDD専門家は、売り手側から開示された資料の内容を検討します。

資料を検討すると、追加の質問事項や依頼資料などが出てくるため、それらをまた依頼資料・Q&Aリストに追加し、適宜提出します。

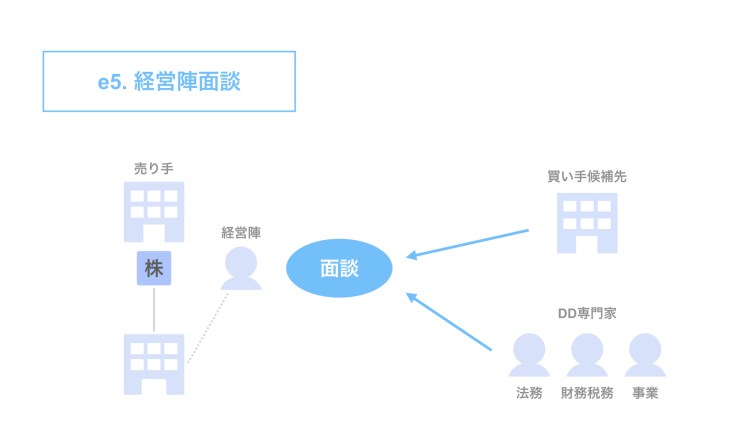

5. 両者による経営陣面談

DDの過程で、買い手候補先及びDD専門家は、対象会社の経営陣に対する面談を実施します。

経営陣(マネジメント)への面談(インタビュー)であるため、マネジメントインタビューとも呼ばれます。

買い手候補先は、マネジメントインタビューを通じて、現経営陣が考えている経営上の課題や問題意識につき認識することができます。

加えて、M&A実施後の経営体制についても検討することができます(現経営陣を継続させるか、代表者は買い手候補先から派遣するかなど)。

また、経営陣との面談に加えて、経理や法務を担当しているメンバーとも個別にQ&Aセッションを行う場合もあります。

DDにおけるQ&Aが溜まっている場合は、Q&Aセッションを通じて効率的に回答を行うことも考えられます。

6. 買い手候補側によるQ&Aの提出、7. 売り手側によるQ&Aへの回答

DDにおいては、通常、Q&Aの提出と回答のキャッチボールが随時為されます。

このため、これら2つのステップは、まとめて取り扱います。

買い手候補側としては、追加の開示資料やマネジメントインタビュー・Q&Aセッションの回答内容を踏まえ、さらなる追加の質問事項が出てくる場合もあるため、それらについても随時売り手側に提出し、買い手としての懸念事項につき出来る限り解消します。

また、売り手側としても、これら買い手・DD専門家からのQ&Aにつき可能な限り回答することで、買い手の不安や疑問点をより多く解消することができます。

不安や疑問点の解消を通じて、「何となくリスクがありそうだから、価格を低めに提示しよう」という買い手候補側の対応を極力減らすことができます。

事業上、どうしても回答が難しいものもあるかとは思いますが、売り手側としても可能な限り買い手の照会に対応することが、最終的な取引条件の良化やクロージング確度(取引実行の蓋然性)の向上につながるものと考えます。

双方ともに作業負担が重くなり強いストレスのかかるDDという場面において、買い手候補側からの資料やQ&Aの依頼の仕方や態度、また売り手側からの資料開示やQ&Aの回答の仕方や態度は、相手方に対する信頼関係に影響することがあります。

なので、お互い大変な場面ではありますが、礼儀やマナーを失うことなく対応することを重要です。

8. DD専門家によるDD報告書の提出

以上の資料の検討やQ&Aのやり取り、マネジメントインタビューを経て、DD専門家は、買い手候補に対してDD報告書を提出します。

DD報告書は、DDの結果をまとめた報告書であり、DDを通じて確認された検出事項やその取引条件(価格面)への影響、対応策などにつきまとめたものです。

DDレポートとも呼ばれます。

DD報告書の内容は、DD報告会などの報告会形式のミーティングで、DD専門家から買い手候補先に対し説明される場合もあります。

DD報告書の内容を踏まえ、買い手候補側はM&Aスキームや価格などの取引条件について再検討し、最終交渉や条件提示に臨むことになります。

まとめ

さて、本記事では、買収監査(DD)の具体的なプロセスについて取り上げました。

DDの結果を踏まえ、いよいよ最終的な条件交渉に臨みます。

最終契約の具体的なプロセスについては【図解】株式譲渡契約や事業譲渡契約の締結プロセス【M&Aの流れ】にまとめていますので、ぜひ合わせてご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。