目次

「DDも終わっていよいよ株式譲渡契約書の締結。でも、具体的に何をすればいいの?」

「DDでネガティブ要素が検出された。どんな交渉をすべき?」

本記事では、株式譲渡契約や事業譲渡契約など、M&Aにおける最終契約締結の具体的なプロセスについて解説します。

なお、M&A全体の流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

M&Aにおける最終契約とは

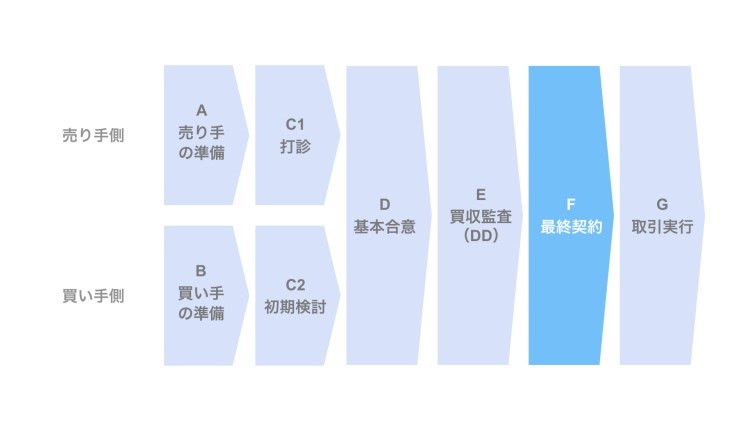

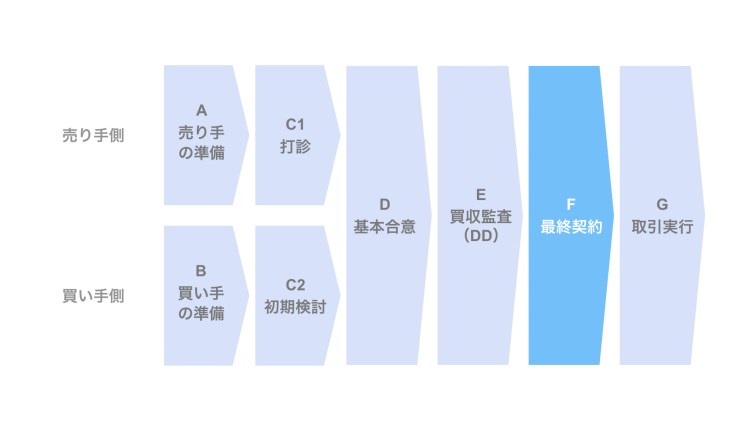

まず初めに、M&Aの全体の流れを簡単に確認しておきましょう。

- 売り手の準備

- 買い手の準備

- 打診/初期検討

- 打診

- 初期検討

- 基本合意

- 買収監査(DD)

- 最終契約 ←ここ

- 取引実行

本記事では、上記流れのうち、最終契約につき検討します。

最終契約のステップはM&Aのほぼ終盤であり、最終フェーズである取引実行の直前の段階です。

具体的には、買収監査(DD)の結果を踏まえて買い手候補から売り手に対して最終条件を提示し、最終的な調整を経て両者が合意に至った場合、売り手と買い手との間で最終契約を締結するというプロセスです。

なお、実際に締結される契約書の名称は、

- 株式譲渡契約書

- 事業譲渡契約書

など、M&Aスキームに応じて異なります。

但し、M&Aにおいては案件の進行中にスキームが変更されるケースもあるため、通常、最終契約という名称で呼ばれます。

最終契約締結の具体的なプロセス

最終契約締結までのステップは、主に以下の4項目から構成されています。

- DD実施後の最終条件提示

- 最終条件の検討・調整

- 最終契約書のドラフト

- 最終契約書の締結

以下、各項目につき検討していきましょう。

1. DD実施後の最終条件提示

まず、買い手候補先は、買収監査(DD)を経て再検討したM&Aの最終的な条件につき、売り手に対し提示します。

DDにおける検出事項が軽微なものであった場合、基本合意で合意した条件から大きく変動せず、当初提示したのと同じ条件となるケースもあります。

一方、DDにおける検出事項が重大なものであった場合、当初想定していた取引条件と異なる条件が提示されるケースもあります。

例えば、以下のような条件変更が考えられます。

- 価格:当初価格より引き下げられる

- M&Aスキーム:株式譲渡から事業譲渡に変更するなど、スキームそのものが変更される

- 支払タイミング:一括での支払ではなく、分割払いにする

- 経営陣:継続ではなく、変更を前提とする など

DDの結果を踏まえた上で、買い手として実施可能な条件を提示します。

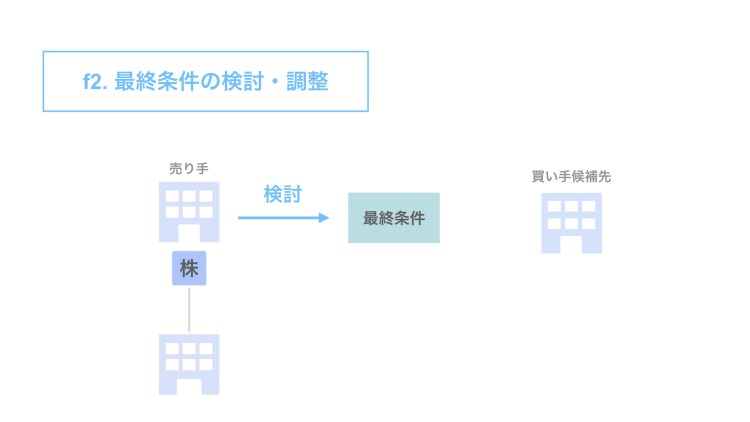

2. 最終条件の検討・調整

次に、売り手は、買い手候補先から提示された最終条件を検討します。

当初条件から一定の変更が加えられているケースも多くありますが、売り手として許容可能かどうか検討します。

また、買い手候補先から受けた最終条件は、必ずしもそれ以上の調整は一切受けられないということではありません。

売り手から買い手候補先に対し、

- ここの条件は何とかならないか

- 価格をあと●円だけ上げられないか

などの提案を行うと、買い手としてもある程度検討可能なケースが一般的です。

売り手として、買い手候補先から提示を受けた最終条件が当初の条件と大きく異なる場合、大きく動揺してしまうケースもあるでしょうが、一度冷静にコメントバックし、買い手候補先がなぜそのような条件の提示に至ったか、その理由を確認するのが望ましいと考えます。

なぜなら、仮に条件面に納得できずに別の買い手候補先に打診したとしても、新たな買い手候補先から受ける条件提示も、最初の買い手と同様の理由で、売り手の希望する条件と大きく乖離する条件提示を受ける可能性があるからです。

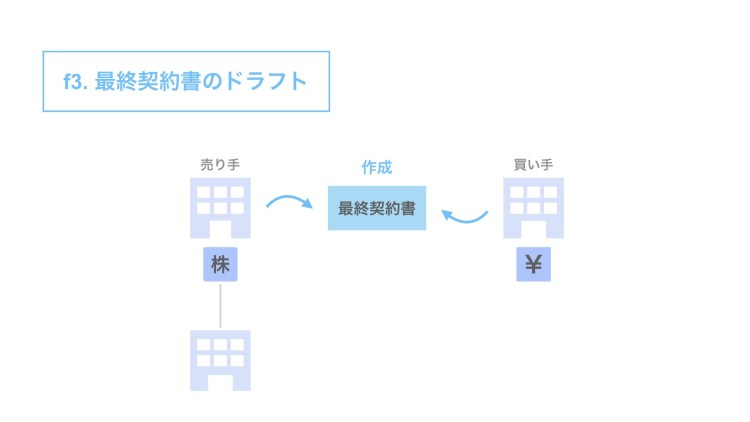

3. 最終契約書のドラフト

売り手と買い手候補先との間で最終条件につき合意できた場合、その詳細につき最終契約書に落とし込んでいきます。

ベースとなる契約書は、売り手側または買い手候補先側のいずれかの弁護士がドラフトします。

それをベースとし、売り手・買い手間でドラフトのやり取りをし、コメントや修正を繰り返して、調印版の完成に至ります。

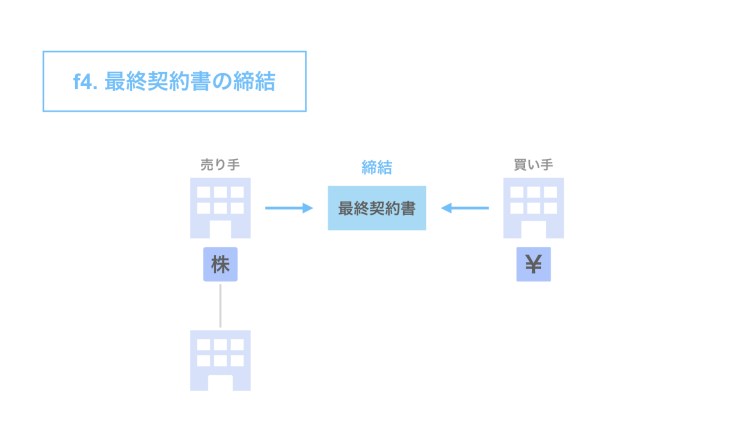

4. 最終契約書の締結

売り手及び買い手の双方が最終契約書の内容につき合意できれば、最終契約を締結します。

契約締結日については、取引実行(クロージング)の予定日が決まっている場合は、それまでに必要となる前提充足期間から逆算して、契約締結日を決めることになります。

例えば、売り手や買い手の意向で、年度内の3月末までに取引をしたいというような場合、

3月31日に取引実行

↓

前提充足期間が2週間必要

↓

契約締結は遅くとも3月16日

となるように、取引実行日(クロージング日)から逆算して決定します。

まとめ

さて、今回は最終契約締結のプロセスを取り上げました。

最終契約書を締結したら、いよいよ残すは取引実行です。

取引実行フェーズについては【図解】M&Aにおけるクロージングのプロセス【M&Aの流れ】で詳しく取り上げていますので、ぜひ合わせてご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。