目次

M&Aにおいて、本格的な検討に入る前に基本合意書を締結するのが一般的です。

本格的な検討とは、すなわち買収監査(デューディリジェンス)のこと。

デューディリジェンスには相当の負担がかかるため、お互い真剣に検討する旨を予め書面にしておくプロセスです。

なお、M&A全体の流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

基本合意とは

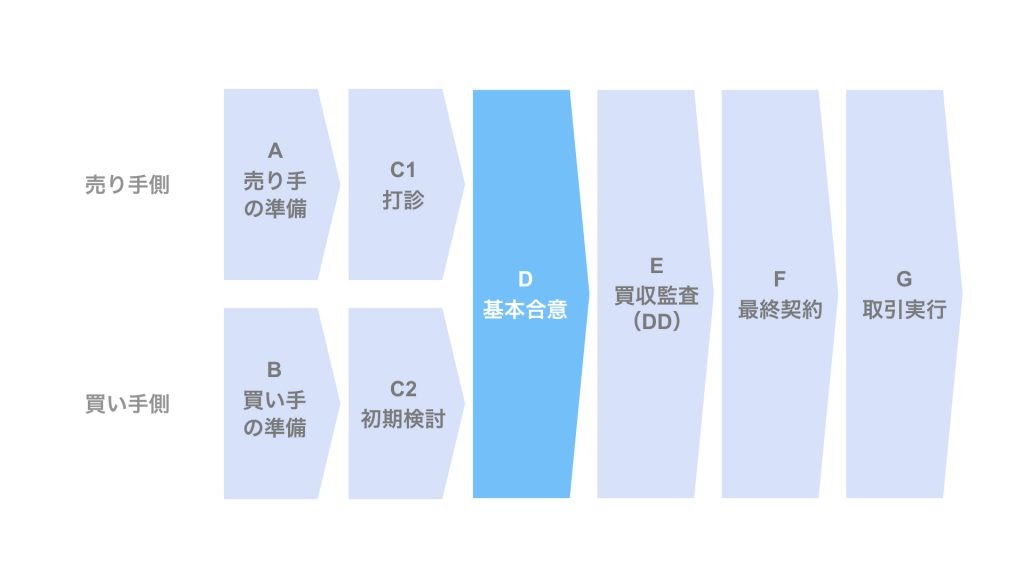

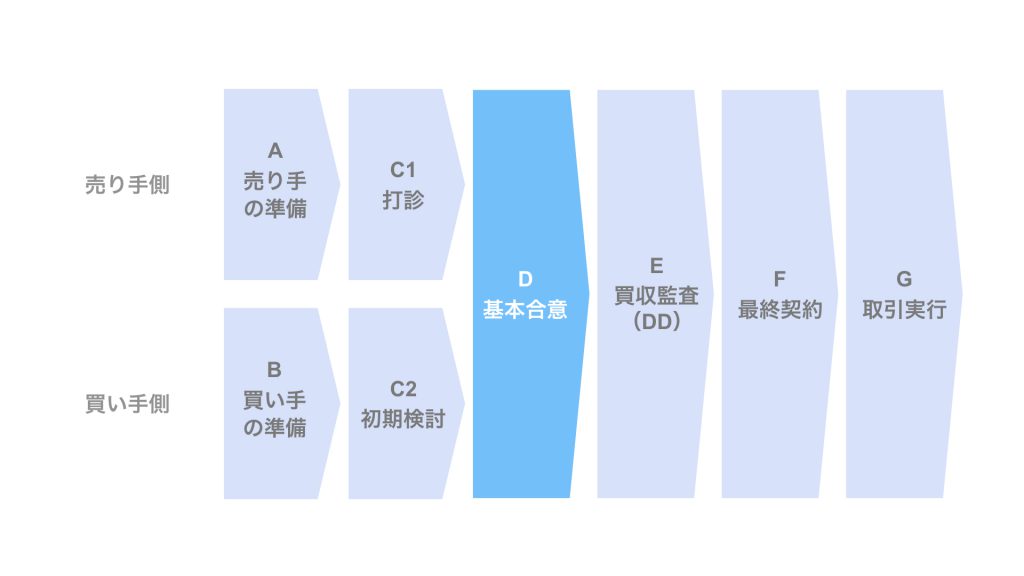

まず初めに、M&Aの全体の流れを簡単に確認しておきましょう。

- 売り手の準備

- 買い手の準備

- 打診/初期検討

- 打診

- 初期検討

- 基本合意 ←ここ

- 買収監査(DD)

- 最終契約

- 取引実行

本記事では、基本合意について検討します。

基本合意は、M&Aにおける買収監査(DD)を実施し、双方がM&Aを本格的に検討することにつき合意することを指します。

買収監査(DD)には買い手・売り手共に相応のコストや負担が生じるため、「お互い真剣に検討しましょう」という趣旨につき合意し、基本合意書として書面にするものです。

基本合意書は、

- MOU(エムオーユー、Memorandum of Understanding)

- LOI(エルオーアイ、Letter of Intent)

などとも呼ばれます。

基本合意のフェーズは、以下の2つのステップから成ります。

- 基本合意書の作成

- 基本合意書の締結

以下、各項目につき検討していきましょう。

1. 基本合意書の作成

まず、基本合意書の作成についてです。

売り手と買い手候補先は、双方共にM&Aを本格的に検討することを確認すべく、基本合意書を作成します。

基本合意書は、売り手と買い手候補先の双方が捺印します。

そのため、両者共に内容を検討・確認し、必要であればコメント・修正する、いわゆるドキュメンテーションの作業が生じます。

売り手または買い手の一方が基本合意書のベースをドラフトし、他方がそれにコメント・修正し、双方でドラフトをやり取りすることで、調印版を確定します。

また、基本合意書の主な記載内容は、以下の通りです。

- M&Aスキーム

- 取引対象

- 取引価格

- スケジュール

- 買収監査(DD)への協力

- 独占交渉権(Exclusivity)の付与(独占交渉期間の設定)

- 秘密保持

なお、各項目はあくまで現時点での想定事項であり、「買収監査(DD)への協力」や「独占交渉権の付与」「秘密保持」などの条項を除き、法的拘束力を有しないのが一般的です。

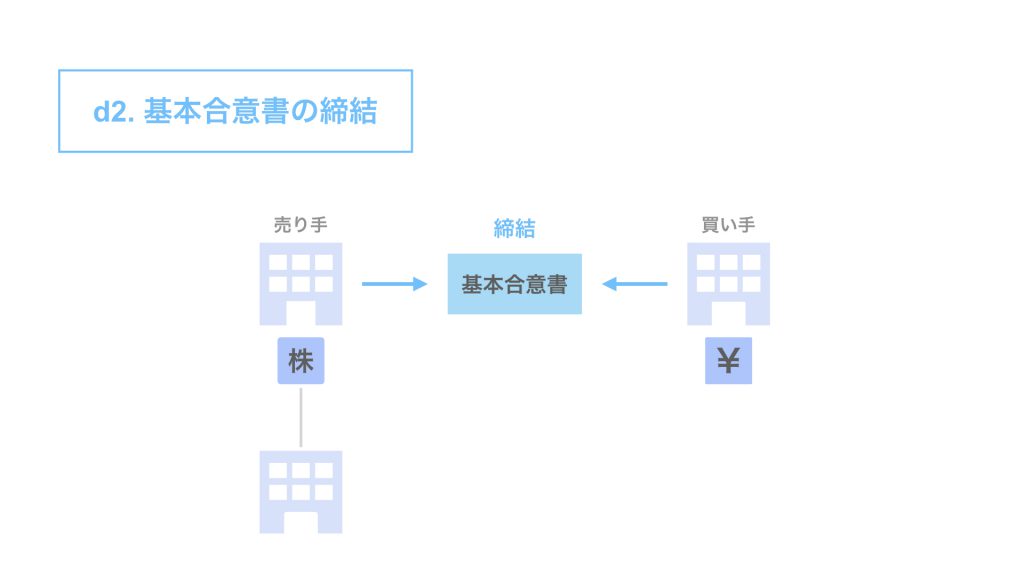

2. 基本合意書の締結

売り手と買い手候補先は、基本合意書のドラフトを経て、その内容に合意した場合、基本合意書を締結します。

まとめ

以上が、基本合意書の作成と締結のプロセスです。

両者は基本合意書の締結を経た後、買収監査(DD)のステップに進むこととなります。

買収監査については、【図解】M&Aにおける買収監査(デューディリジェンス)の流れで取り上げていますので、ぜひ合わせてご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。