目次

2021年5月14日、東証1部上場のAOI TYO Holdingsは、MBOによる非公開化を発表しました。当該MBOは、カーライルと共同で実施するファンドMBOです。

AOI TYO Holdingsは、2017年にテレビCM制作大手のAOI Pro. とティー・ワイ・オーが経営統合して設立された持株会社です。

カーライルは、1987年に設立されたアメリカのPEファンド運営会社で、2000年の日本進出以降、2021年5月までに国内で27件の投資を行っています。

本記事では、以下のテーマに沿って、本事例について検討します。なお、本記事は公開情報に基づいて作成しているため、実際の案件の内容とは異なる可能性がある点、ご留意ください。

- 関係者

- 非公開化の背景・目的

- 非公開化後の経営方針

- スキーム

また、MBOによる非公開化の全般的な理解を深めたい方やファンドMBOについて詳しく知りたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連記事:インテグラルによるオリバーの非公開化MBO

▽関連記事:PEファンド投資事例|MBOによる非公開化事例3選

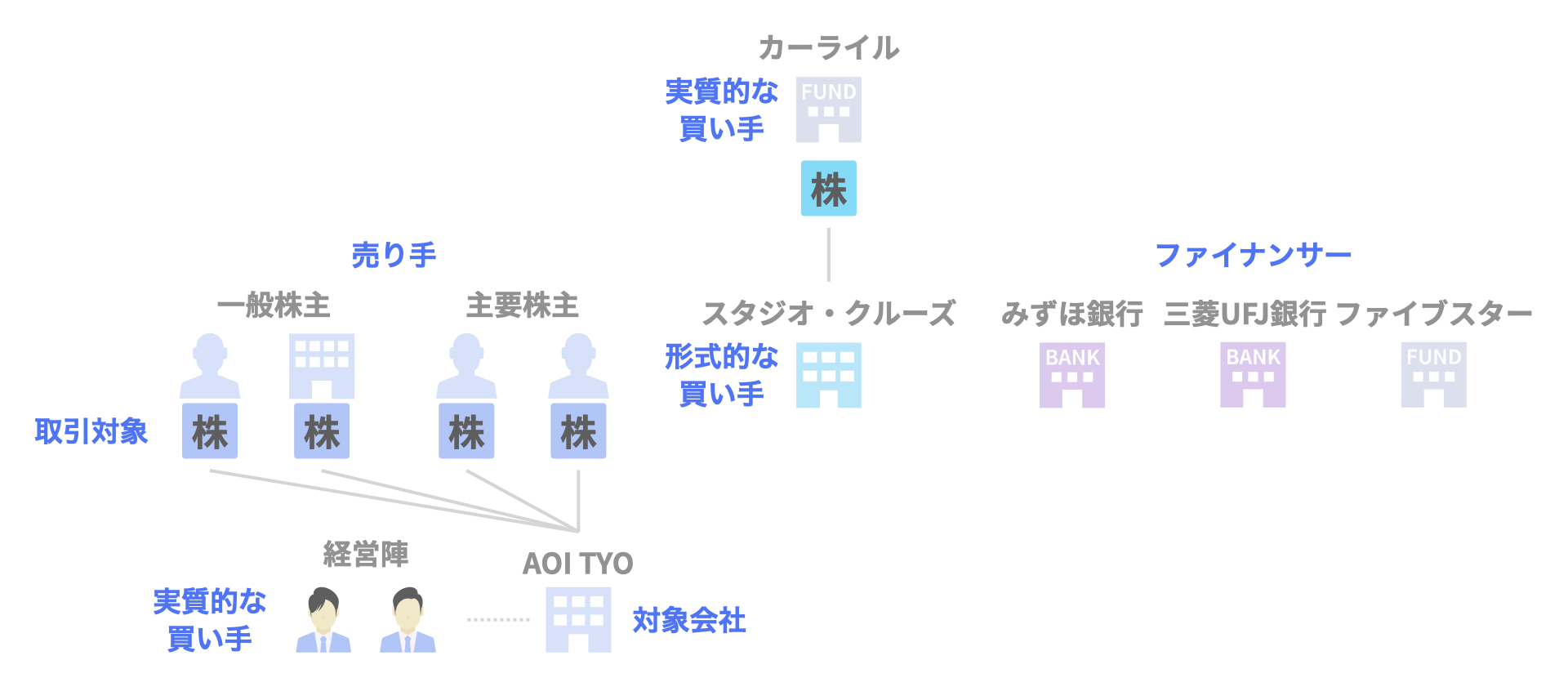

関係者

本件の関係者は、こちらの通りです。

- 実質的な買い手

カーライル(正確には同社の運営ファンド)及びAOI TYO Holdingsの経営陣 - 形式的な買い手

カーライルが設立した買収用特別目的会社(SPC)であるスタジオ・クルーズ - 売り手

主要株主及び一般株主。なお、一部の主要株主とは公開買付応募契約を締結しています。 - 取引対象

AOI TYO Holdingsの株式 - 対象会社

AOI TYO Holdings - ファイナンサー

みずほ銀行、三菱UFJ銀行、ファイブスター・メザニン

非公開化の背景・目的

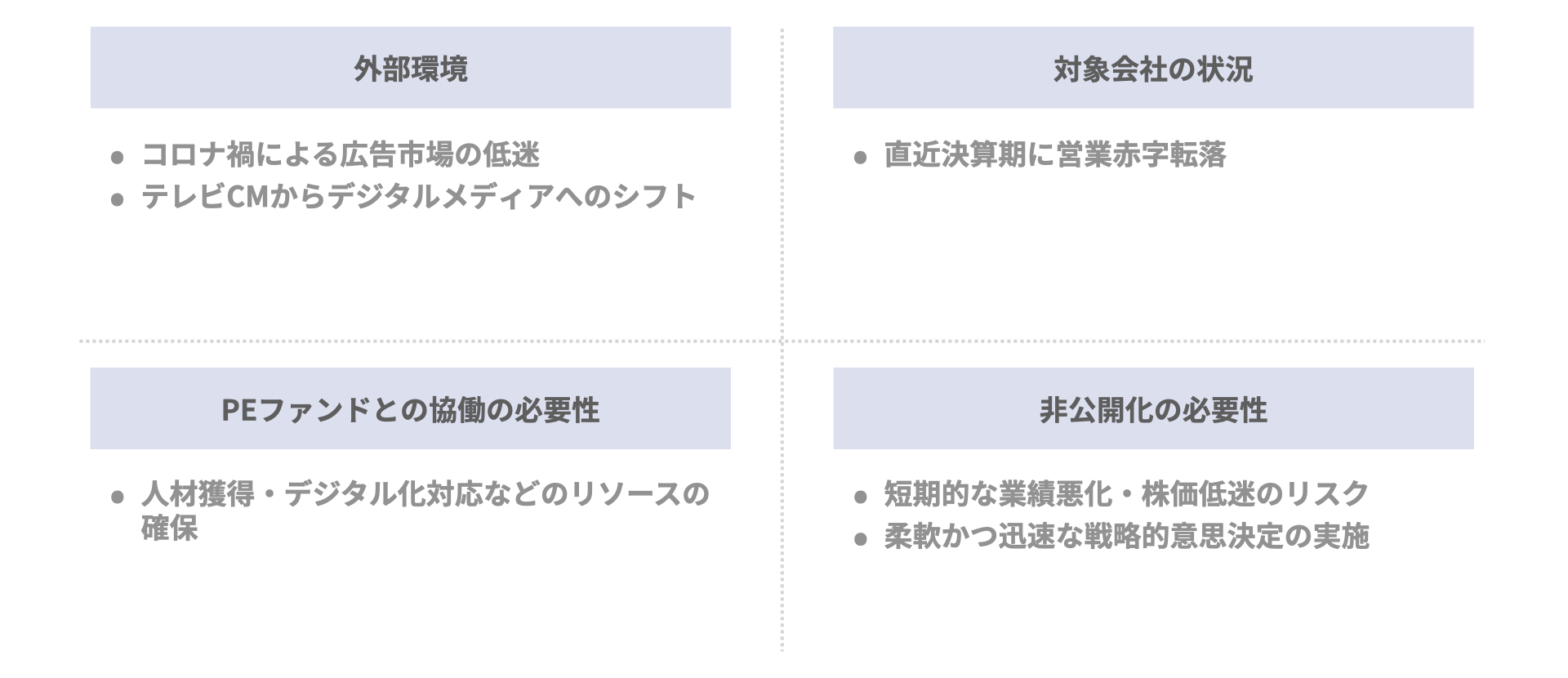

非公開化の背景・目的について、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4つの観点から整理していきます。

- 外部環境

- コロナ禍による広告市場の低迷

コロナ禍での企業の広告費削減に伴い、広告市場全体が落ち込み、対象会社の主要事業であるテレビCM制作需要は大幅に減少しています。 - テレビCMからデジタルメディアへのシフト

コロナ禍で企業の広告予算が緊縮化される中、テレビCMからより費用対効果が明確なデジタルメディアへのシフトが進んでいます。

- コロナ禍による広告市場の低迷

- 対象会社の状況

- 直近決算期に営業赤字転落

上述の外部環境の変化は急激に進んでおり、対象会社においては、2020年12月期に営業赤字に転落しています。

- 直近決算期に営業赤字転落

- PEファンドとの協働の必要性

- 人材獲得・デジタル化対応などのリソースの確保

急激な事業環境の変化に対応すべく、人材獲得や広告デジタル化のためのネットワーク・ノウハウ・資金調達などのリソースの確保が必要です。

- 人材獲得・デジタル化対応などのリソースの確保

- 非公開化の必要性

- 短期的な業績悪化・株価低迷のリスク

中期経営計画の施策の前倒しでの実施に伴い、短期的な業績悪化や株価低迷のリスクが生じ、上場会社としての安定的な株主還元にコミットできないおそれがあります。 - 柔軟かつ迅速な戦略的意思決定の実施

上場会社としての株主還元に捉われず、リスクを伴う戦略的意思決定を柔軟かつスピード感を持って実施する必要があります。

- 短期的な業績悪化・株価低迷のリスク

非公開化後の経営方針

非公開化後の経営方針について、「全般」「売上高増加」「コスト削減」の3つに整理します。

- 全般

- 中期経営計画の施策実施の前倒し

2020年8月策定の5ヶ年計画の重点施策である事業セグメントの再構築及び事業省域の拡大・掘り下げの前倒しでの実施のため、積極的な人材獲得、VRやARなどのテクノロジーへの投資、テクノロジーと映像が融合したコンテンツへの戦略的な投資などを想定しています。

- 中期経営計画の施策実施の前倒し

- 売上高増加

- (特になし)

- コスト削減

- (特になし)

スキーム

本件のスキームは、以下の8つのステップから構成されています。

- ステップ1. 買収用目的会社の設立

カーライルは、公開買付者となる買収用特別目的会社であるスタジオ・クルーズを設立します。 - ステップ2. 応募契約の締結

公開買付者であるスタジオ・クルーズは、一部の主要株主と公開買付応募契約を締結します。 - ステップ3. 株式公開買付(TOB)

公開買付者であるスタジオ・クルーズは、一般株主に対し、株式公開買付(TOB)を実施します。

公開買付価格は1株900円(前日終値に52.8%のプレミアムを加えた価格)であり、買付総額は約214億円です。 - ステップ4. 買収資金調達及び株式取得

TOBの成立に伴い、公開買付者であるスタジオ・クルーズは、カーライルからの出資金約293億円、及びファイナンサーであるみずほ銀行、三菱UFJ銀行及びファイブスター・メザニンから借入170億円の資金調達を行い、株式を取得します。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。スクイーズアウトにより、公開買付者であるスタジオ・クルーズのみが株主となります。

なお、本事例では、特別支配株主の株式等売渡請求または株式併合によりスクイーズアウトが実現される予定とのことです。 - ステップ6. 合併

スクイーズアウト実施後、公開買付者であるスタジオ・クルーズを存続会社、対象会社であるAOI TYO Holdingsを消滅会社とする順合併を行います。 - ステップ7. 再出資

AOI TYO Holidingsの経営陣は、第三者割当増資などの手法により、合併後の新会社に再出資します。なお、再出資後の持分比率は各人ともに1%未満とのことです。 - ステップ8. 非公開化

以上の手続を経て、対象会社の非公開化が実現されます。なお、実務上はスクイーズアウト以降の手続と非公開化のタイミングが前後する可能性がある点、ご留意ください。

まとめ

以上、今回はAOI TYO HoldingsとカーライルによるファンドMBOを通じた非公開化について取り上げました。

また、MBOによる非公開化の全般的な理解を深めたい方やファンドMBOについて詳しく知りたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連記事:インテグラルによるオリバーの非公開化MBO

▽関連記事:PEファンド投資事例|MBOによる非公開化事例3選