目次

「M&Aで会社や事業を売却することを検討しているけど、何から始めたらいいのかわからない・・・」

という方のために、本記事では、M&Aの取引に先立ち、売り手が準備すべき4つのポイントについて整理します。

なお、M&A全体の流れについて知りたい方は、【図解】M&Aの一連の流れと6つのプロセス【詳細解説】をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

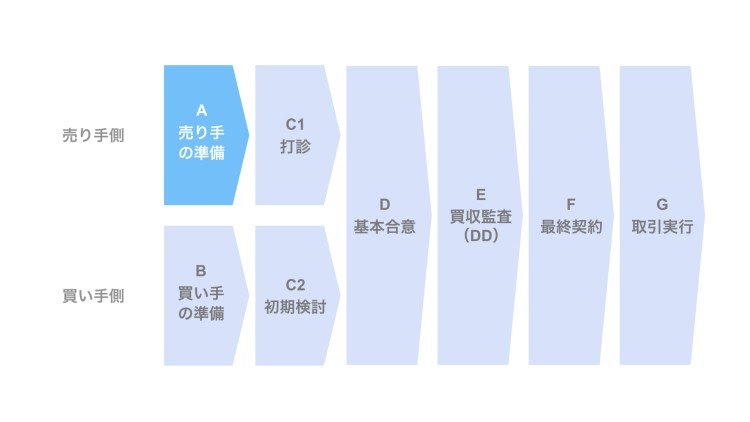

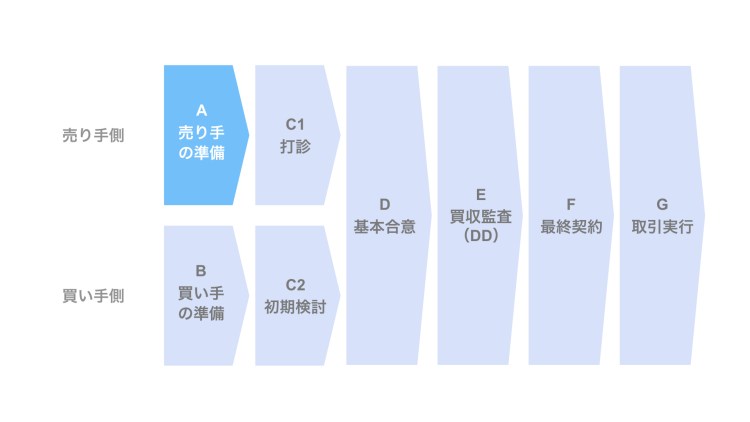

M&Aにおける売り手の準備

M&Aの売り手となる株主や会社は、M&Aに先立ち、対象会社・事業の売却の準備を始めます。

売り手としてM&Aの実施に先立って必要となる事項につき、整理する段階です。

売り手が準備すべきことして、主に以下の4つが挙げられます。

- M&Aによる売却方針決定

- M&Aアドバイザーの選定

- 会社の価値算定

- M&A買い手候補先の選定と打診用資料の準備

以下、各項目につき検討していきましょう。

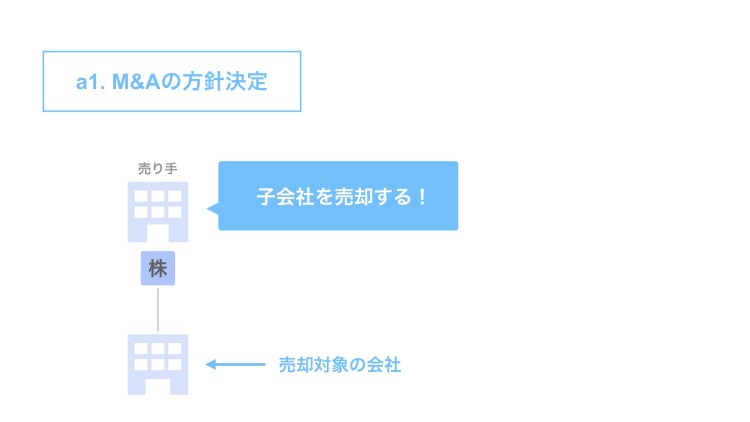

M&Aによる売却方針決定

まず、M&Aによる売却方針を決めます。

当然のことながら、M&Aにおける売り手は、

- 対象会社もしくは対象事業を売却する

という大方針を決定する必要があります。

売るかどうかは値段次第というケースもありますので、その場合は、

- 一定の値段で売れそうな場合には、対象会社もしくは対象事業を売却する

という方針を決定します。

売り手として、ふと思い立ったから売ることにしようと急に売却を決めることはほとんど無いでしょう。

例えばオーナー社長の場合は、「社内で後継者を育成しようと思っていたが、難しかった。事業承継の方針として、第三者承継を選択することにした」という深い悩みを経た後の決断であることもあるでしょう。

また、大企業においても、「自社の事業戦略を見直したところ、この事業は自社にとってノンコアという位置付けになり、選択と集中の観点から当該事業を売却することになった」という経営上の判断ゆえの結論だと考えられます。

このように、M&Aによる売却方針の決定は、一定の時間を経て為されるのが一般的です。

一方、大至急売却する!という方針が急遽決定されることもあります。

例えば、オーナー社長の場合、自身や家族の健康問題などが挙げられます。

また、大企業の場合は今期の業績改善の一策として子会社・事業の売却が急遽決定されることもあります。

いずれにせよ、M&Aによる売却方針を決定することが、M&Aによる売却活動のスタート地点となります。

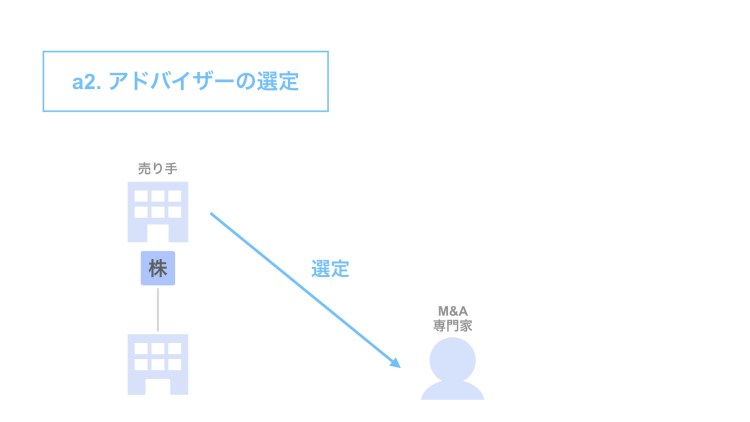

M&Aアドバイザーの選定

次のプロセスは、アドバイザーの選定です。

M&Aによる売却方針を決定した売り手は、このタイミングでM&A専門家をアドバイザーとして選定し、相談を始めるケースが一般的です。

子会社や事業部門の売却を経験している大企業は別として、会社や事業を売るという経験をすることは、ほとんどありません。

近年、事業承継の選択肢としてM&Aにより会社を売却するケースも増えてきていますが、このケースの場合、売り手であるオーナー社長は、人生で一度きりの会社の売却ということになります。

このような場合、自社でM&Aを行った経験があるオーナー社長はほとんどおらず、多くの方にとっては、初めての会社売却・初めてのM&Aとなるでしょう。

そのような、おそらく人生に一度きりの極めて重大な決断を実行するにあたり、M&Aの専門家をアドバイザーとして雇っておくことは、一つの安心材料となります。

このタイミングでM&A専門家を雇った場合、具体的な売却活動に先立ち、以下のような点につき相談・検討することができます。

- M&Aスキーム(取引スキーム)

- 売却価格の試算

- 想定される買い手候補先

なお、M&A専門家には仲介会社とFAの大きく2つのタイプがありますが、この点については【図解】M&A仲介会社やFAの役割【M&A専門家とは】をご参照ください。

会社の価値算定

M&Aアドバイザーを選定したら、続いて、会社の価値を算定します。

M&Aの売却に際して、一般的に最も重要視されるのはその売却価格です。

売り手の期待値と実際の相場が大きく乖離している場合もありますので、M&A市場における売却目線の相場観については理解しておく必要があります。

期待値を下回る算定結果になった場合は売却を再考するのも選択肢のひとつです。

あるいは、「どんなに高くてもこの会社の技術や顧客が欲しい」と買い手が現れる場合もありますので、そのような買い手が出て来るまで粘り強く売却活動を継続するというのも選択肢となり得ます。

とはいえ、一般的なM&Aの相場観として、売却を検討している対象会社もしくは対象事業の想定売却価格を試算しておく意味はあります。

通常、アドバイザーとして相談を受けたM&A専門家が、売り手から開示を受けた資料に基づき、初期的な想定売却価格を試算します。

売り手は、M&A専門家の試算した想定売却価格を踏まえ、そもそもM&Aで売却するかどうかも含め、M&A取引の進行可否につき判断します。

M&A買い手候補先の選定と打診用資料の準備

M&Aにおいて売り手が準備すべきことの最後のプロセスは、買い手候補先の選定と打診用資料の準備です。

M&A専門家が試算した想定売却価格を踏まえ、M&Aで売却するという方針を維持する場合、売り手はM&A専門家と共に、以下の検討・対応を行います。

- 買い手候補先の選定

- 打診用資料の準備

まず、買い手候補先の選定から詳しく見ていきましょう。

売り手は、

- どういう先に会社/事業を譲りたいか?

ということを検討します。

ただ、実際には、

- どういう先には譲りたくないか?

というネガティブチェックから検討するのが一般的です。

例えば、以下のような先が譲りたくない先として挙げられます。

- かつてのライバルであった同業他社には譲りたくない

- 地元の企業なので、都市圏の会社には譲りたくない

- 自分だけ売り抜けたと思われたくないので、地元の会社には譲りたくない

- 会社の売却が噂になると本業にも悪影響が出かねないため、仕入先や得意先、同業は避けたい

など。

M&A専門家は、このような売り手の意向を踏まえ、買い手候補先の選定をサポートします。

具体的な流れは、以下の通りです。

- ロングリストの作成

- ネームクリア

- 打診

まず始めに、ロングリストと呼ばれる候補先のリストを作成します。

そのロングリストに記載された候補先について、売り手として打診して欲しくない先を除外する、ネガティブチェックを行います。

このプロセスをネームクリアと言います。

また、ネームクリアにより選別された買い手候補先のリストのことをショートリストと言います。

そして、ショートリストに記載された買い手候補先に対し、M&Aの打診を行います。

続いて、打診用資料の準備についても見ていきましょう。

打診用資料としては、大きく2つあります。

- ティーザー

- M&A案件の概要を記載した1枚紙のこと

- 秘密保持契約書(NDA)を締結する前に配布する

- 会社名は非開示(ノンネーム)

- 会社規模や大まかな所在地、M&Aスキームや価格目線などを記載する

- 企業概要書(インフォメーションメモランダム:IM)

- 会社の概要を詳細に記載した資料のこと

- 秘密保持契約書(NDA)を締結した後に配布する

- 会社名を開示

- 決算情報や主要取引先、工場の機械設備など、会社の詳細情報を記載する

これらの資料は、M&A専門家が、売り手から必要な資料を受領した上で作成します。

まとめ

さて、今回はM&Aの売り手が準備すべき4つのポイントについて取り上げました。

準備が整ったら、次は打診のステップに進みます。

打診のプロセスについては【図解】M&Aの初期的な打診/検討のプロセス【M&Aの流れ】で詳しく取り上げていますので、ぜひ合わせてご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。