目次

M&A取引では、その過程において様々な情報をやりとりしますが、中には会社の経営や財務状況に関わる秘密性の高い情報が含まれます。

また、M&Aの検討や交渉をしていること自体も、非常にセンシティブな情報です。

それら重要な情報の漏洩を防ぐため、交渉段階で秘密保持契約を締結します。

しかし、あまり保守的になりすぎても、M&Aの検討が円滑に進まなくなってしまいます。

本記事では、秘密保持契約でチェックしておくべき6つのポイントをお伝えします。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

秘密保持契約とは

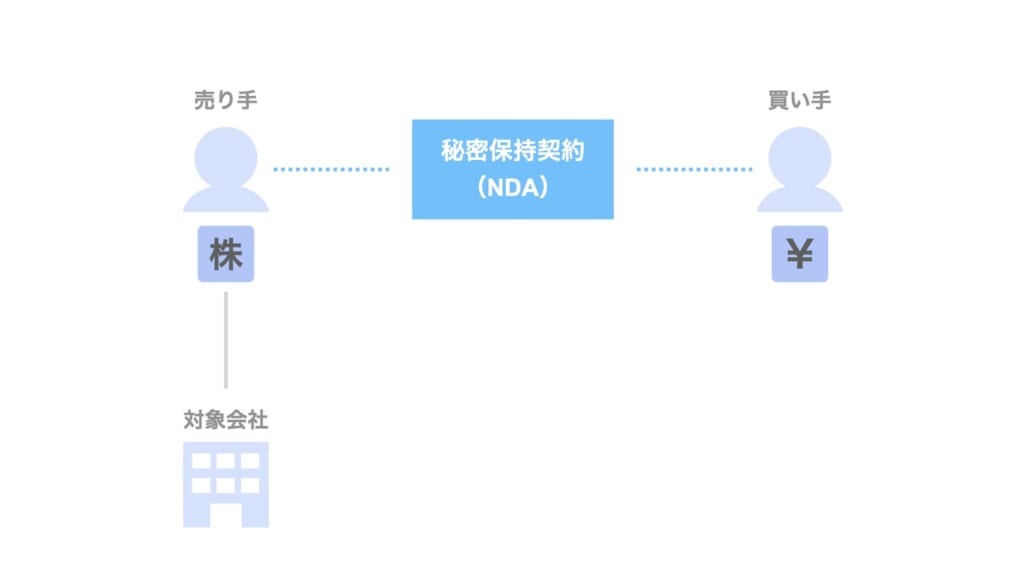

M&Aにおける秘密保持契約とは、契約の相手方に対し、当該案件にかかる情報等について守秘義務を負わせるものです。

すなわち、売り手にとっては、売却しようとしている対象会社の情報やM&Aの交渉内容、また売却の事実などにつき秘密とすべく、買い手に対し守秘義務を負わせるもの。

一方、買い手にとっては、買収しようとしている事実やM&Aの交渉過程で開示した買い手の情報につき秘密とすべく、売り手に対し守秘義務を負わせるものであると言えます。

なお、実務においては、Non-disclosure agreementの略称であるNDA(エヌディーエー)と呼ばれるのが一般的です。

また、秘密保持契約は「機密保持契約」「守秘義務契約」「CA(Confidentiality agreement、シーエー)」などと呼ばれることもありますが、いずれも呼び方が違うだけで、同じものを指します。

秘密保持契約を締結するタイミング

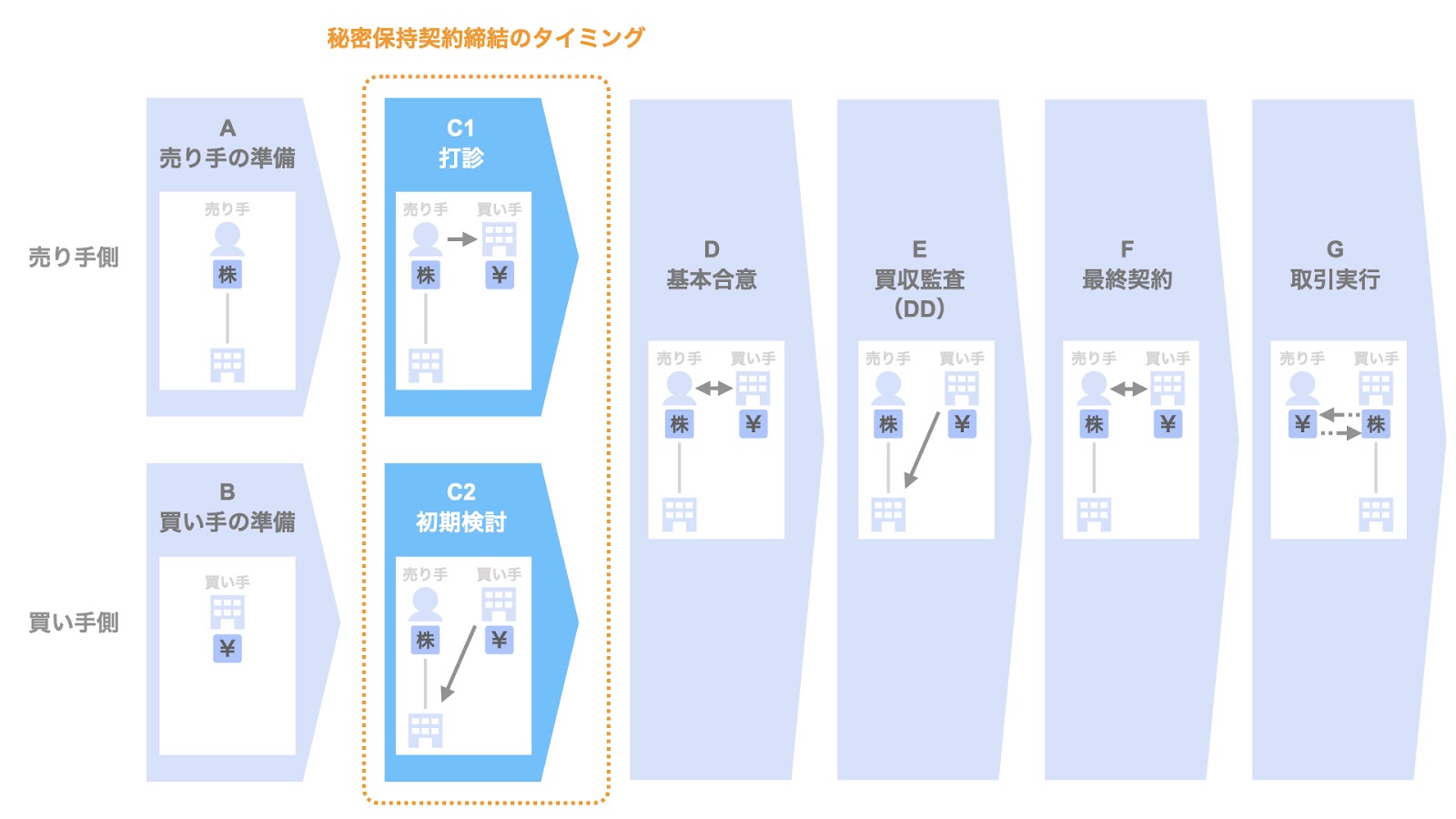

秘密保持契約は、M&A取引の対象となる社名を開示する前に締結するのが一般的です。

なお、M&Aの流れの全体像は【図解】M&Aの一連の流れと6つのプロセス【詳細解説】で詳しく取り上げていますが、概要は以下の通りです。

- 準備

- 打診/初期検討←ここで秘密保持契約を締結する

- 基本合意

- 買収監査

- 最終契約

- 取引実行

上記2. 打診/初期検討において、売り手から買い手候補先に対し、ティーザーと呼ばれる会社名を伏せた資料を配布します。

なお、ティーザーはノンネームシートとも呼ばれます。

ティーザーはM&A案件の概要を記載した1枚紙で、会社名は開示せず、会社規模や大まかな所在地、M&Aスキームや価格目線などを記載します。

買い手候補先がティーザーの内容を検討し、当該M&A案件に興味があるとなった場合、秘密保持契約を締結し、対象会社名や詳細資料の開示を受けた上でさらなる検討を進めるという流れになります。

なお、秘密保持契約締結後に売り手側から買い手側に配布される対象会社についての詳細な資料のことを、企業概要書(インフォメーションメモランダム、IM)といいます。

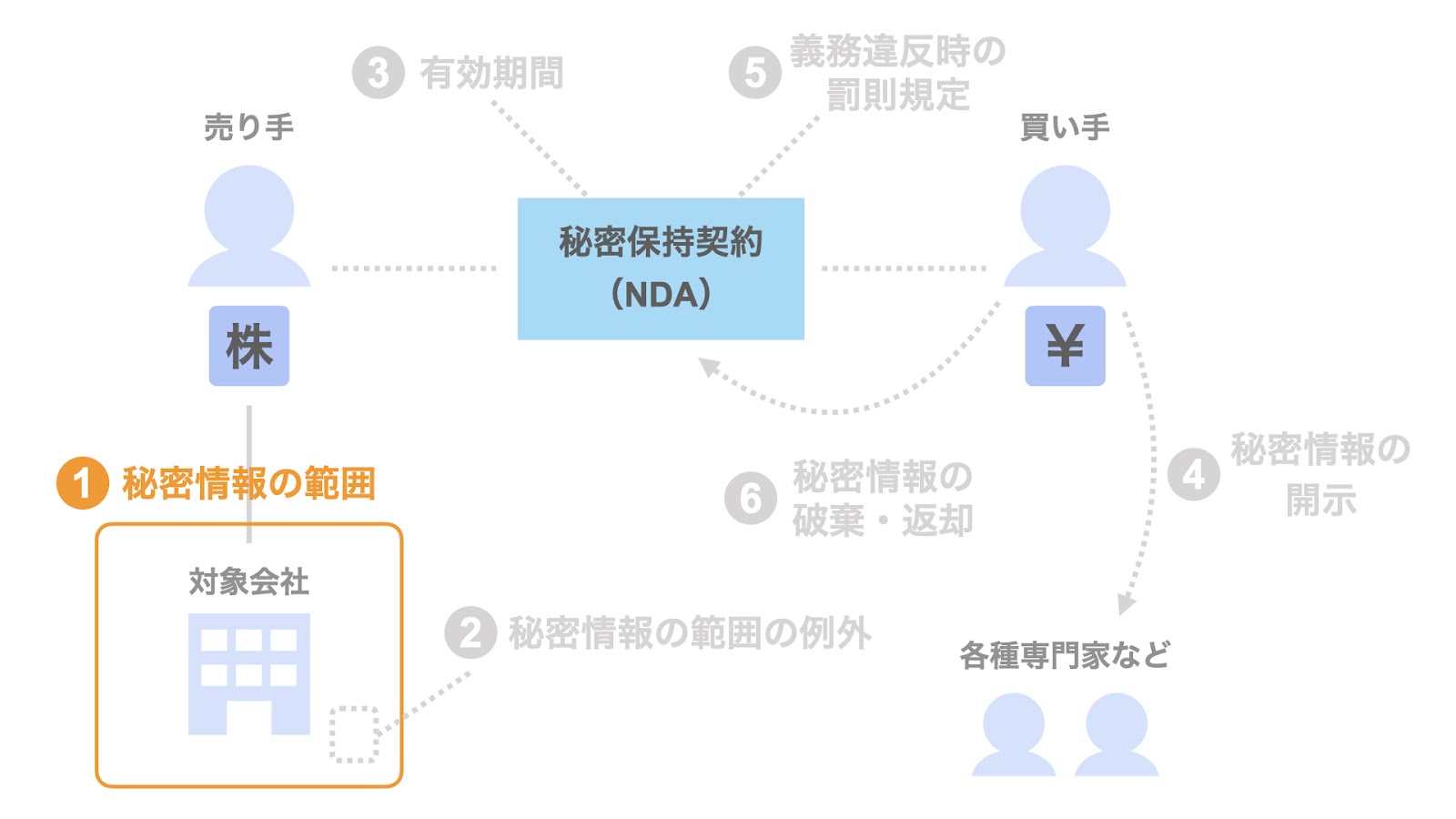

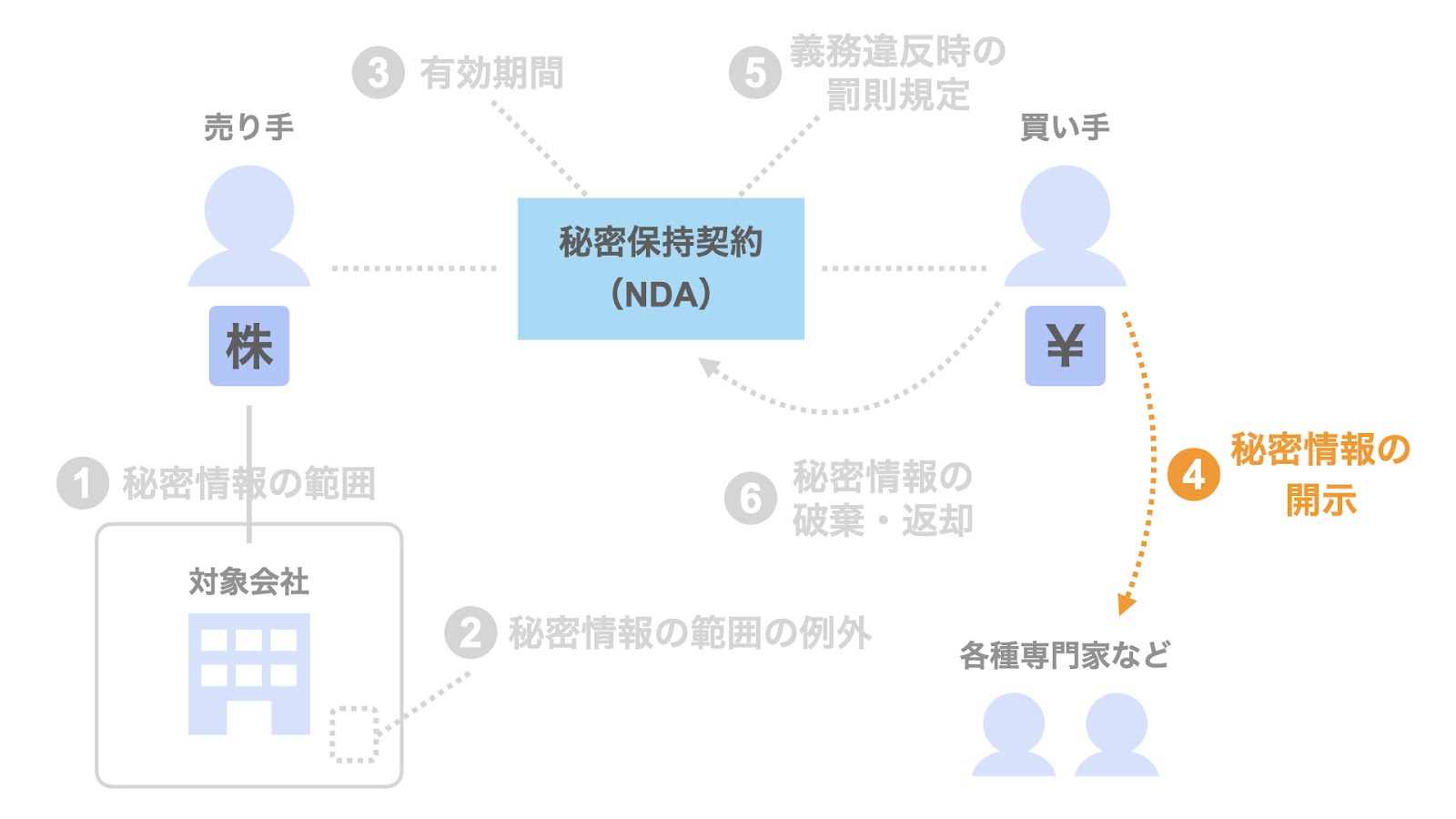

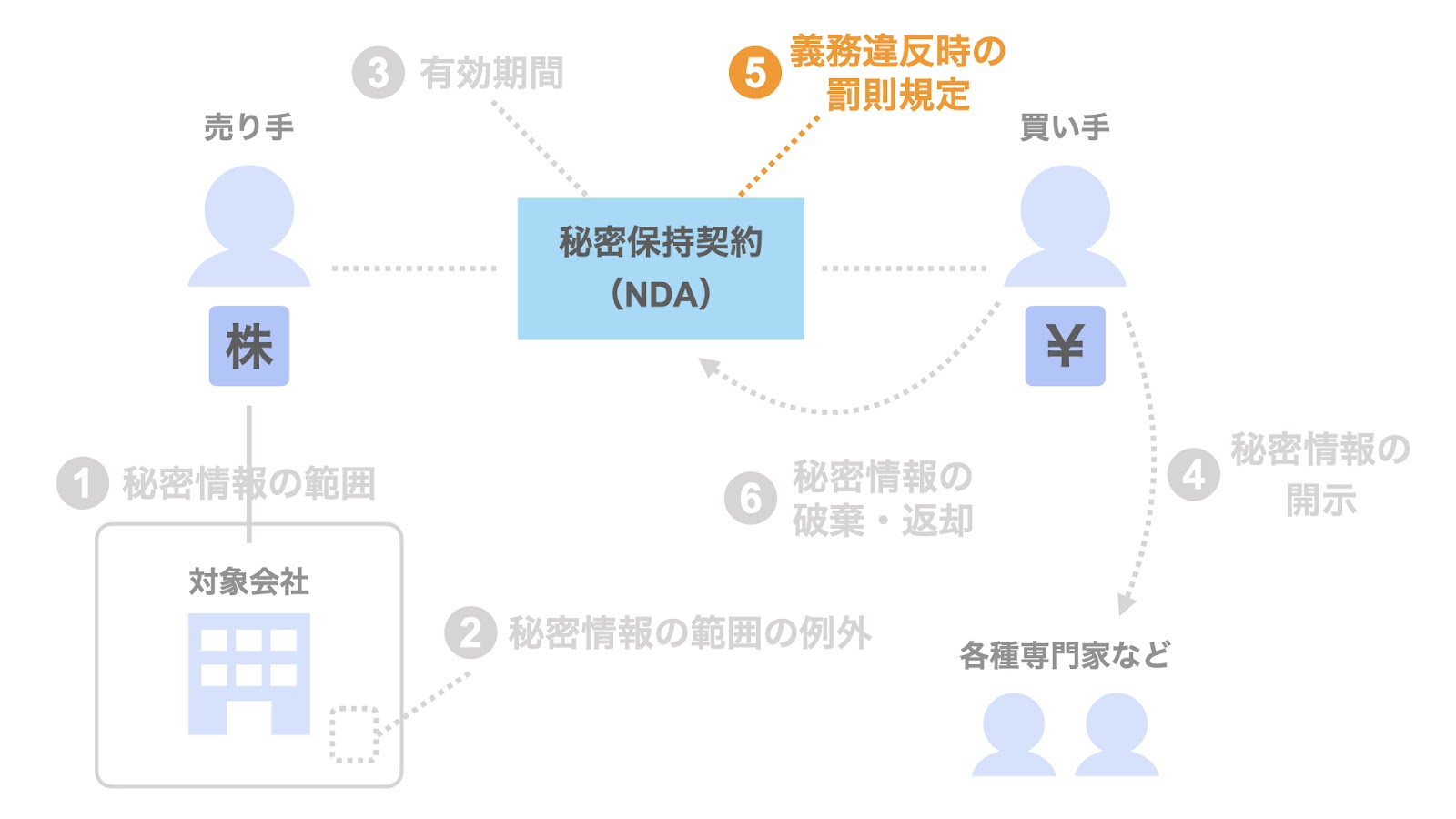

秘密保持契約の6つのチェックポイント

秘密保持契約の内容については、M&A専門家が持っている雛形や、M&Aマッチングプラットフォームが提供している雛形を利用することになると思います。

それらの雛形を利用する際、次のポイントは必ず確認するのをオススメします。

- 秘密情報の範囲

- 秘密情報の範囲の例外

- 有効期間

- 秘密情報の開示

- 義務違反時の罰則規定

- 秘密情報の返却・破棄

以下、個別に説明します。

秘密情報の範囲

これは、何が秘密情報の範囲となるかを定めるものです。

一般的には、次の3つが含まれます。

- M&A取引の存在や交渉をしている事実そのもの

- M&Aの取引条件

- 対象会社や売り手についての情報

特に、1つ目については「今、A社が売りに出てて…」などとうっかり他人に話してしまうケースも実際にあるため、注意が必要です。

秘密情報の範囲の例外

秘密情報の範囲に含まれていても、以下のような情報は秘密情報の範囲から除外するのが一般的です。

- 公知の情報(元々公知だった、あるいは公知になった)

- 情報の受領者が元々知っていた情報

- 情報の受領者が独自に開発した情報

有効期間

秘密保持契約の有効期間に決まりはありませんが、1年から3年が多い印象です。

未来永劫、秘密保持義務を負うことを避けるため、秘密保持義務の有効期間は確認すべきです。

秘密情報の開示

M&Aの取引においては、弁護士や公認会計士・税理士などの各種専門家のサポートを受けるのが一般的です。

そこで、自身が委託する各種専門家に対して、情報を開示できるかどうかを確認しておく必要があります。

例えば、情報開示可能な先として以下のようなものが規定されます。

- 自身の関係会社やグループ会社(正確には、これらのうち本件M&Aに関係する役職員)

- 親会社

- 子会社

- 各種専門家

- 弁護士

- 公認会計士

- 税理士

- M&A専門家(※) 等々

さらに、金融機関から買収資金を調達する場合は、その金融機関も含めておいた方が良いでしょう。

なお、契約当事者(売り手や買い手)から秘密情報の開示を受けた第三者が秘密情報を漏洩した場合、その責任は第三者に秘密情報を開示した契約当事者が負うこととされるのが一般的です。

(※)M&A専門家の選び方を含むM&Aの準備としてやるべきことについては、以下の記事で詳しく紹介しています。

義務違反時の罰則規定

罰則規定としては、損害賠償請求などが規定されているケースが多いですが、実際に何が規定されているか確認しておきましょう。

秘密情報の返却・破棄

M&Aが破談となった場合、売り手は、開示した情報の返却や破棄を買い手候補に求めることができる旨を規定することができます。

すなわち買い手候補にとっては、M&Aの交渉が破談となった場合、開示を受けた情報の返却や破棄が求められるケースがあります。

その場合、「返却」「破棄」「返却または破棄」のいずれかを規定するのが一般的です。

なお、情報の破棄を規定する場合は、買い手候補から売り手に対し、破棄した旨の誓約書や確認書などを提出するのが一般的です。

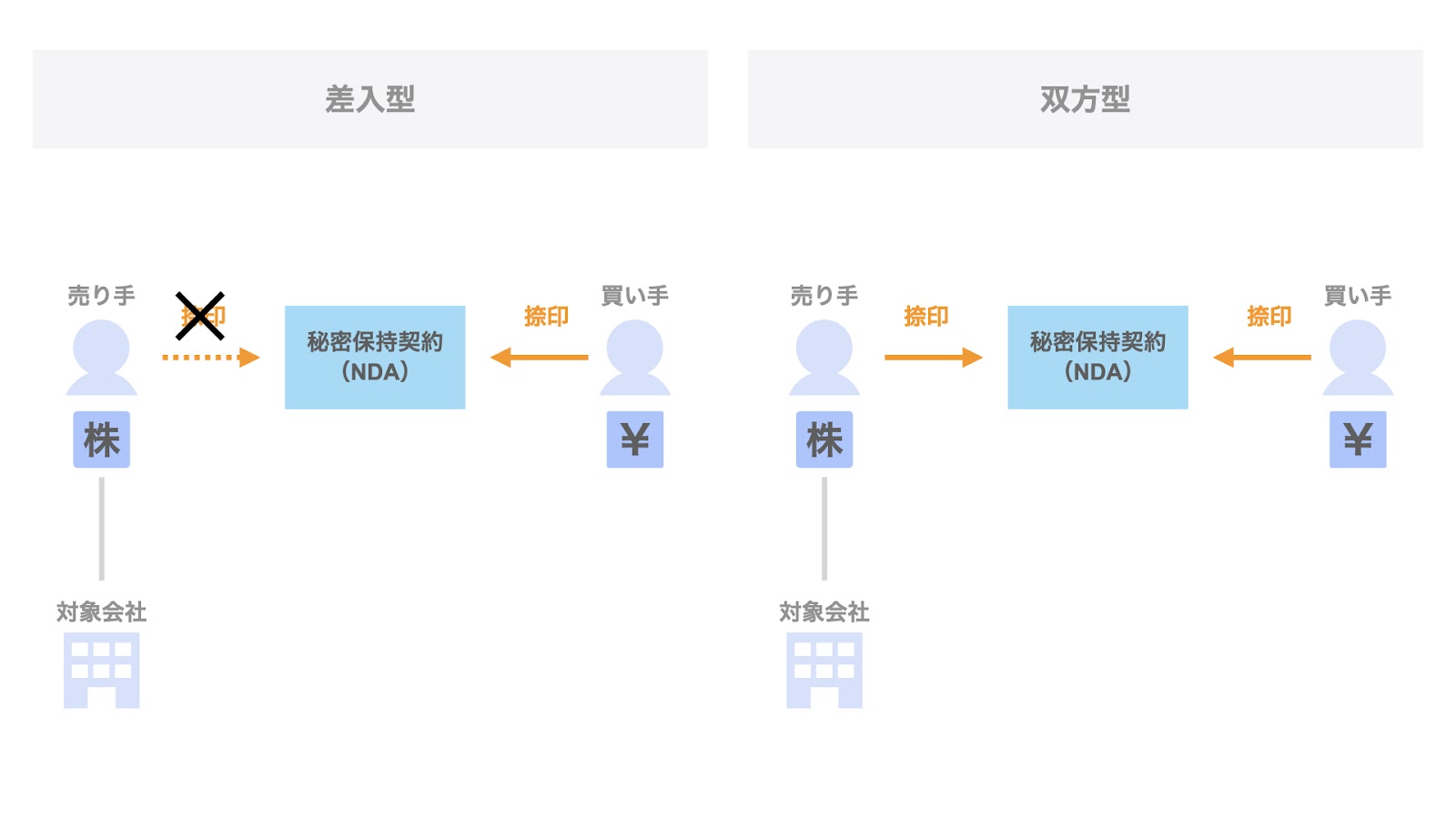

秘密保持契約書の締結

秘密保持契約の内容の確認が完了したら実際に契約を締結することになりますが、秘密保持契約書には差入型と双方型の2つの方式があります。

- 差入型

- 買い手候補から、売り手/M&A専門家に対して差し入れるNDA(買い手候補のみが記名押印)

- 誓約書方式とも呼ばれる

- 双方型

- 買い手と、売り手/M&A専門家の両者が契約当事者となるNDA(双方が記名押印)

- 契約書方式とも呼ばれる

つまり、差入型の場合は買い手候補が「売り手の秘密を守ります!」と約束するのに対し、双方型の場合は両者が「お互いの秘密を守ります!」と約束するということです。

どちらが選ばれるかはケースバイケースですが、売り手や買い手候補、サポートするM&A専門家の誰かが普段から使っている方のフォーマットを選ぶなど、当事者にとって事務的に簡便な方法が選択されているのが実情です。

例えば、頻繁にM&Aを行なっていたり、関与したりしているような売り手やM&A専門家からすれば、買い手候補だけが記名押印する差入型の方が簡便なため、差入型が比較的好まれている印象があります。

なお、秘密保持契約書は課税文書に該当しないため、収入印紙を貼付する必要はありません。

まとめ

さて、今回は秘密保持契約について取り上げました。

秘密保持契約は、M&A取引において最初に取り交わす契約なので、不安もあるかもしれません。しかし、弁護士に契約書を1通レビューしてもらうには、短い定型的なものであっても平均3万円ほど、英文契約書においては10万円以上はかかるのが一般的です。

そこで、手頃な価格で利用できる契約書AIレビューツールを使うという選択肢もあります。

「り〜が〜るチェック」は株式会社リセが提供する契約書AIレビューのクラウドサービスで、契約書の作成からレビュー、翻訳、管理やノウハウ共有までを実現するサービスとして、業界最低価格水準(同社調べ)となる月額2万円(翻訳機能や英文レビュー機能を含める場合は月3万円)という価格帯で利用することができます。

より詳しい情報を知りたい方は、こちらから資料をご請求ください。

▽資料請求

あるいは、「契約書だけでなく、M&A全般についてサポートして欲しい」というような場合で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、ご遠慮なくご連絡ください。