目次

株式譲渡契約書とは、株式の譲渡について定める契約書のことです。

M&Aの代表的なスキームである株式譲渡ですが、その契約書にはいわゆるひな形はなく、基本的には個別案件ごとのオーダーメイドとなります。

但し、そのような場合でも、基本となる項目として以下の事項が規定されているのが一般的です。

- 当事者

- 取引の基本条件

- 譲渡価格

- 取引の実行(クロージング)

- 取引実行の前提条件

- 表明保証

- 誓約

- 補償

- 解除

- 一般条項

本記事では、これら一般的な株式譲渡契約書で規定される各項目に沿って、その概要を説明します。

なお、今回検討する株式譲渡契約書は、非上場会社の株式を対象としたものです。

上場会社の株式を対象とする場合、公開買付規制の対象となることから、公開買付応募契約が締結されることになる点、ご留意ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

株式譲渡契約書とは

株式譲渡契約書とは、読んで字の如く、株式の譲渡について定める契約書です。

英語で「Share purchase agreement」または「Stock purchase agreement」と言うため、その略称で「SPA(エスピーエー)」と呼ばれています。

株式譲渡契約書の主軸となる部分は、

- 売り手が株式を譲渡すること

- 買い手がその対価を支払うこと

の2点です。

言い換えると、株式の譲渡と対価の支払が最大のポイントであり、それに関わる譲渡価格や取引実行の時期、取引実行のために必要な前提条件や取引実施後の義務など、株式の譲渡と対価の支払に関連する事項について規定したものが株式譲渡契約書であると言えます。

株式譲渡契約書は、シンプルな案件では1ページに留まることもありますが、一般的なM&Aの場合、数ページから数十ページ程度の分量となります。

また、M&Aという分野から株式譲渡契約の位置付けを考えると、株式譲渡契約書は、M&Aにおける代表的な契約書のひとつです。

M&Aの代表的なスキームは、株式譲渡と事業譲渡の2つです。

これらのスキームでは、

- 株式譲渡では、株式譲渡契約書

- 事業譲渡では、事業譲渡契約書

がそれぞれ用いられます。

すなわち、株式譲渡契約書は、M&Aにおける2大契約書のひとつと言えます。

また、株式譲渡契約書は課税文書に該当しないため、印紙税は課されません。

よって、印紙の添付は不要です。

但し、株式譲渡契約書の中に株式譲渡以外の取引について規定される場合、その取引との関係で課税文書とならないか、検討する必要があります。

例えば、売り手が親会社で買い手がその子会社を買収し、一定期間親会社から子会社に対する一定のサポートが為される場合で、当該取引につき株式譲渡契約書の中で規定されるケースなどです。

なお、株式譲渡に伴い領収書が交付される場合、領収書については課税文書に該当し印紙の添付が必要になる点、ご留意ください。

株式譲渡契約書の基本構成

次に、株式譲渡契約書の基本的な構成について、検討していきましょう。

M&Aにおける株式譲渡契約書の内容は、各案件の個別事由に基づいて内容が異なるため、いわゆるひな形はなく、基本的には個別案件ごとのオーダーメイドとなります。

但し、そのような場合でも、基本となる項目として以下の事項が規定されているのが一般的です。

- 当事者

- 取引の基本条件

- 譲渡価格

- 取引の実行(クロージング)

- 取引実行の前提条件

- 表明保証

- 誓約

- 補償

- 解除

- 一般条項

これらの個別事項について、次の2つの観点から整理して、株式譲渡契約書の内容を立体的に捉えていきましょう。

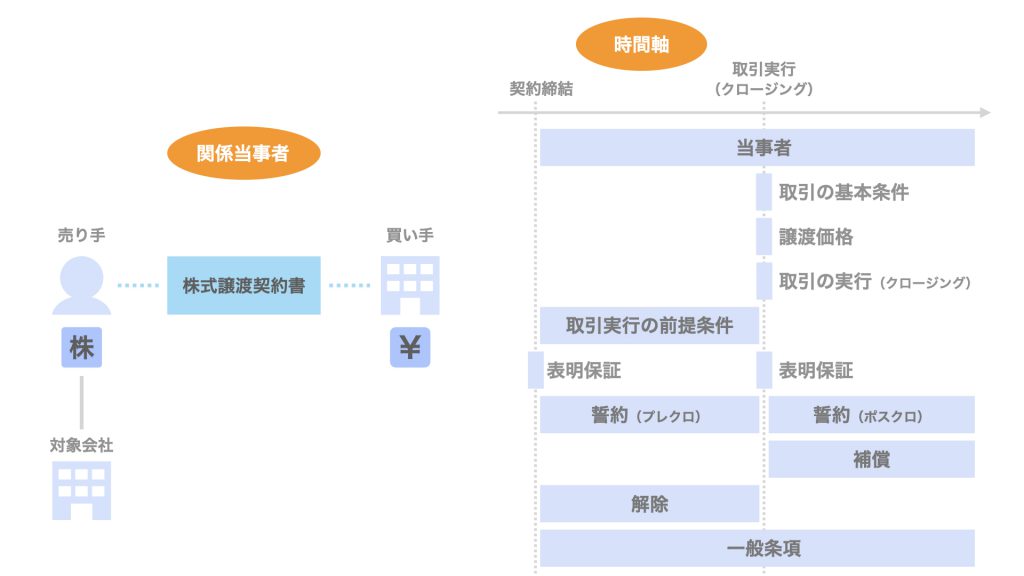

- 関係当事者…株式譲渡における当事者・関係者の誰に関わる事項なのか

- 時間軸…契約締結からクロージング、クロージング後といった時間軸の中で、どのタイミングにおける事項なのか

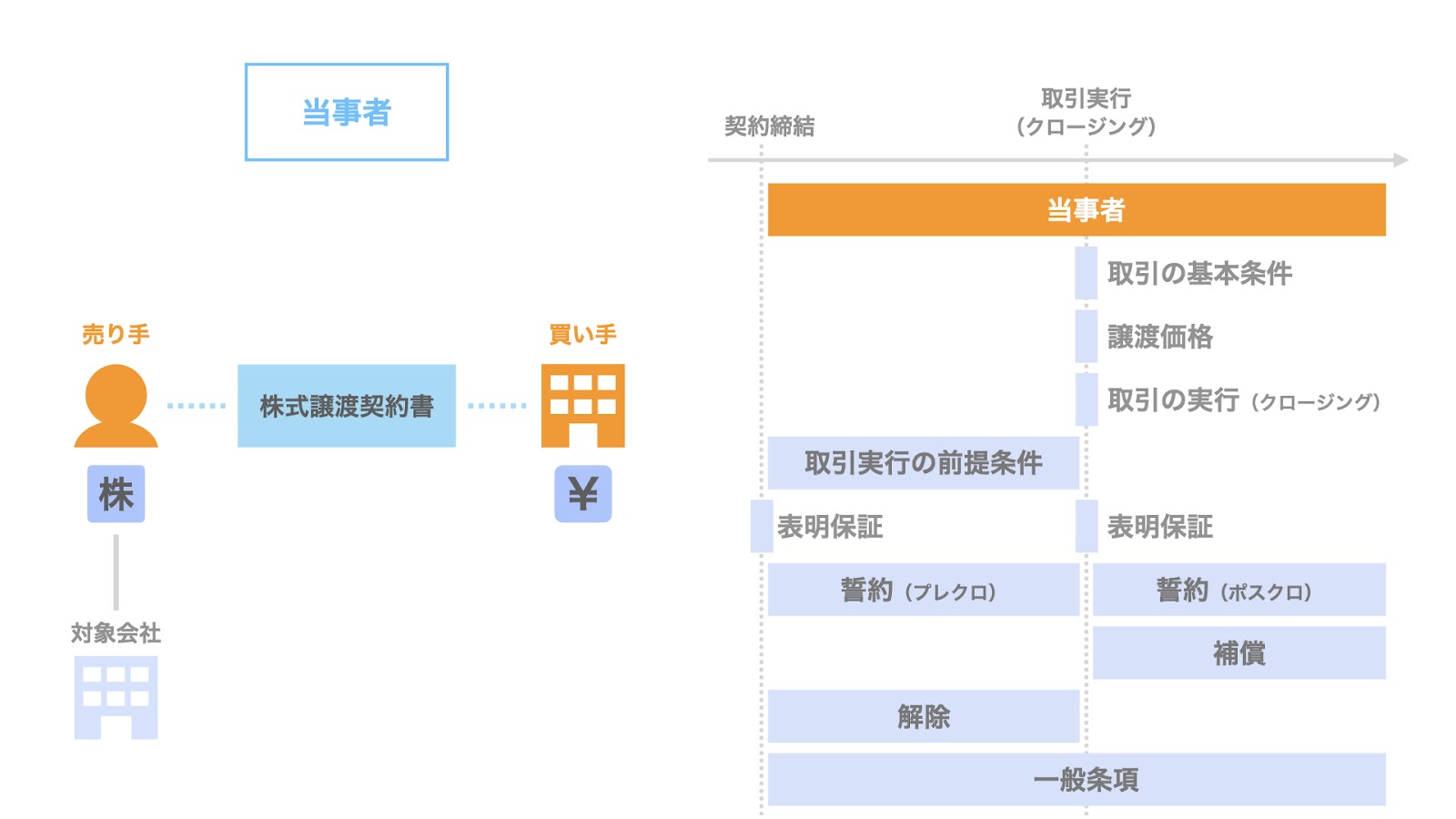

株式譲渡契約における当事者

まず、株式譲渡契約書の当事者についてです。

先ほどの2つの観点から整理すると、

- 関係当事者…基本的に売り手と買い手の二者

- 時間軸…契約締結からクロージング後まで

となります。

すなわち、売り手と買い手は、契約締結からクロージング後まで、株式譲渡契約で規定された内容に対し責任を負うことになります。

ここで、株式譲渡における関係者について整理しておきましょう。

株式譲渡における関係者は、基本的には次の3者です。

- 売り手…譲渡対象となる株式を保有している株主

- 取引対象…売り手が保有している対象会社の株式

- 買い手…株式譲渡を通じて株式を取得し、その対価を支払う者

このうち、株式譲渡契約書の契約当事者となるのは、売り手と買い手の2者です。

すなわち、売り手と買い手が株式譲渡契約を締結することになります。

売り手は保有する株式を買い手に譲渡し、買い手は株式の対価を売り手に対して支払います。

株式譲渡の対象となる株式を発行している会社、すなわち対象会社は、あくまで売り手から買い手に対して譲渡される取引対象という位置付けとなるため、基本的には株式譲渡契約の契約当事者となることはありません。

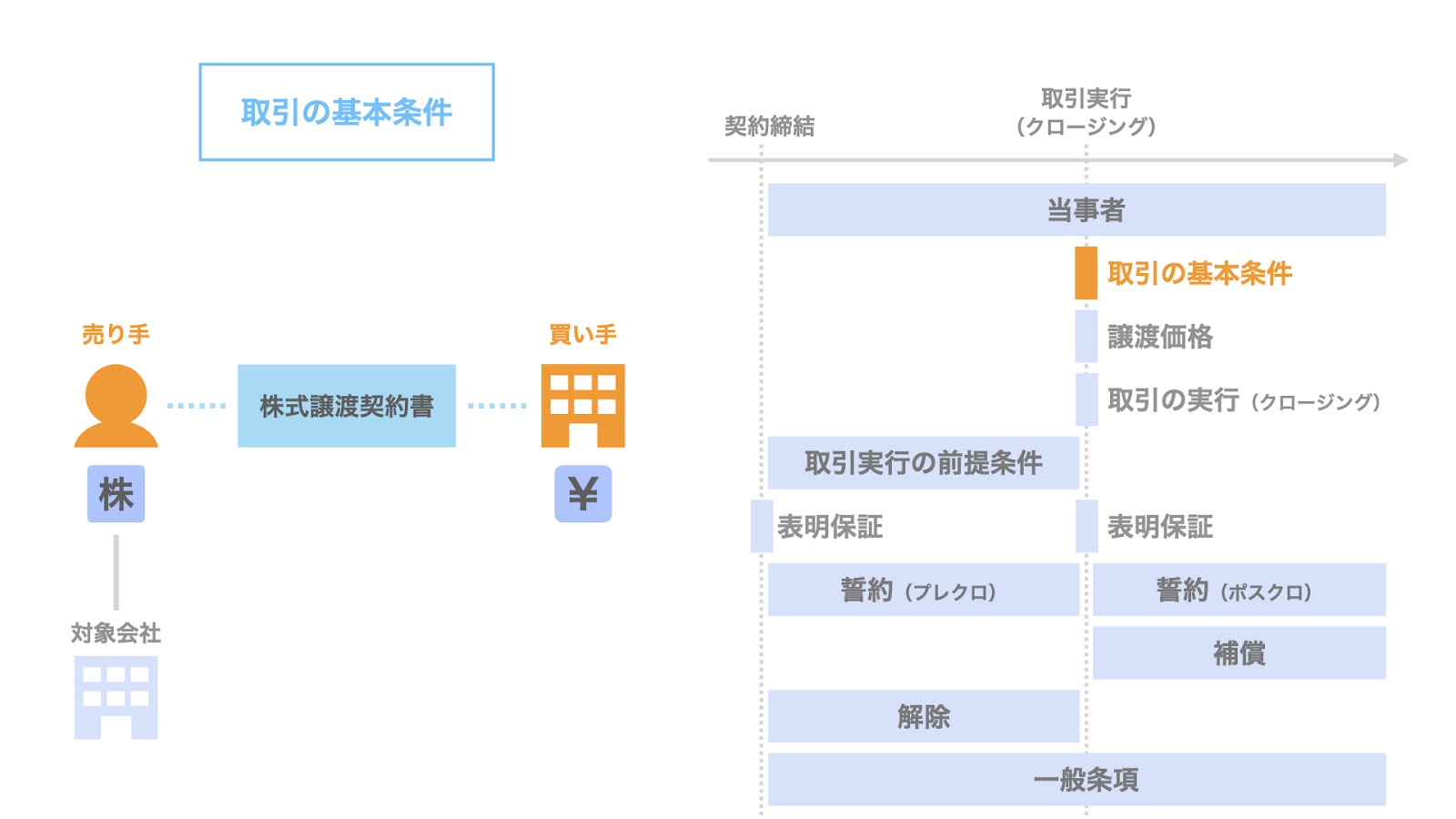

株式譲渡契約における取引の基本条件

続いて、株式譲渡についての大枠を決める取引の基本条件につき、検討していきましょう。

まず関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手

- 時間軸…クロージング時

となります。

取引の基本条件として、主に以下の3点が挙げられます。

- 株式譲渡の合意

- 取引対象

- 取引の実施時期

第1に、株式譲渡の合意です。

株式譲渡契約の契約当事者となる売り手と買い手は、株式譲渡を実施することについて合意します。

より具体的には、

- 売り手…株式を譲渡すること = 株式の権利移転の義務を負うこと

- 買い手…株式の対価を支払うこと= 代金の支払義務を負うこと

に合意することを意味します。

第2に、取引対象についてです。

株式譲渡契約にて、そもそもどの株式を譲渡の対象とするかを規定します。

例えば、売り手が複数の株式を持っている場合、その全ての株式を譲渡対象とするのか、あるいは一部の株式のみを譲渡対象とするのか、取引対象につき特定する必要があります。

第3に、取引の実施時期についてです。

取引の実施時期は、クロージング日と呼ばれるのが一般的です。

株式譲渡はクロージング日に実施されるため、クロージング日を特定する必要があります。

案件の特性によって、多少異なりますが、株式譲渡の取引の基本条件としては、主にこれらの項目が挙げられます。

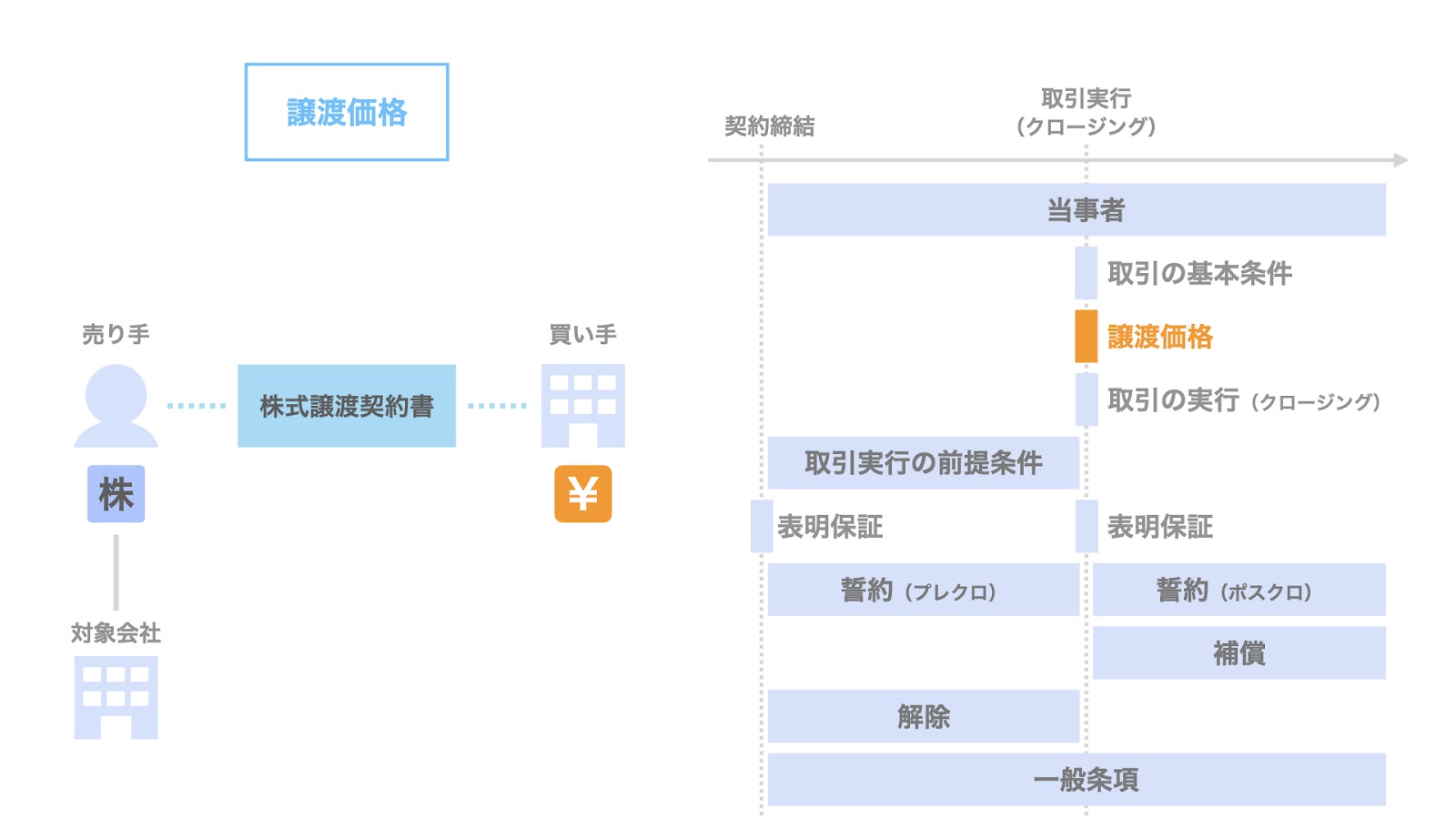

株式譲渡契約における譲渡価格

続いて、株式はいくらで取引されるのか、という株式の譲渡価格についてです。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手

- 時間軸…原則的にはクロージング時

となります。

譲渡価格は買い手が支払う株式の対価でもあり、裏を返せば売り手が受け取ることができる金額でもあります。

なお、譲渡価格については、「1株●円(総額●円)」などの形で規定されるのが一般的です。

時間軸について補足すると、原則的にはクロージング時ですが、価格調整条項が付されている場合はクロージング後にも影響を与える場合があります。

価格調整条項とは、その目的別に大きく次の3種類があります。

- 株式価値の変動調整を目的とするもの

- アーンアウトを目的とするもの

- エスクローを利用し、株式譲渡対価の一部を後払いとするもの

第1に、株式価値の変動調整を目的とするものです。

例えば、契約締結時に基準としたBSとクロージング時点のBSに大きな変化が見込まれる場合、その変動額を株式価値の調整項目とし、取引価格に反映させるものです。

より具体的には、運転資本調整やネットデット調整が為されます。

第2に、アーンアウトを目的とするものです。

例えば、売り手と買い手で対象会社の業績見通しに相違があり、取引価格の合意に至ることが難しそうな場合、クロージング後の業績推移に応じて、一定の追加の譲渡対価が支払われる旨を規定するものです。

売り手にとっては、将来的な受け取りにはなるものの、業績が堅調に推移した場合、当初主張していた金額を受領する余地を残せます。

また、買い手にとっても、クロージング時点で譲渡対価を全額支払うことを避け、業績未達時のリスクを売り手に転嫁することができます。

第3に、エスクローを利用し、株式譲渡対価の一部を後払いとするものです。

例えば、DDを通じて、対象会社に訴訟などの偶発債務が確認されているケースを考えます。

この場合、当該偶発債務が補償の対象となっていれば、偶発債務が実現した時、買い手から売り手に対し補償請求を行うことにより、補填を受けることができます。

但し、クロージングから一定期間が経過し、売り手の業績が悪化しているような場合、仮に補償条項に基づいて補償請求を行ったとしても、売り手が補償を行うことができないというリスクも考えられます。

このようなリスクに対応すべく、買い手として、エスクローという支払対価を一部留保する仕組を利用して、補償請求の実効性を確保することが考えられます。

譲渡対価の一部はエスクローに留保されて実質的に後払いとなるため、補償事由が発生した時、買い手はエスクローから補償分を回収することができます。

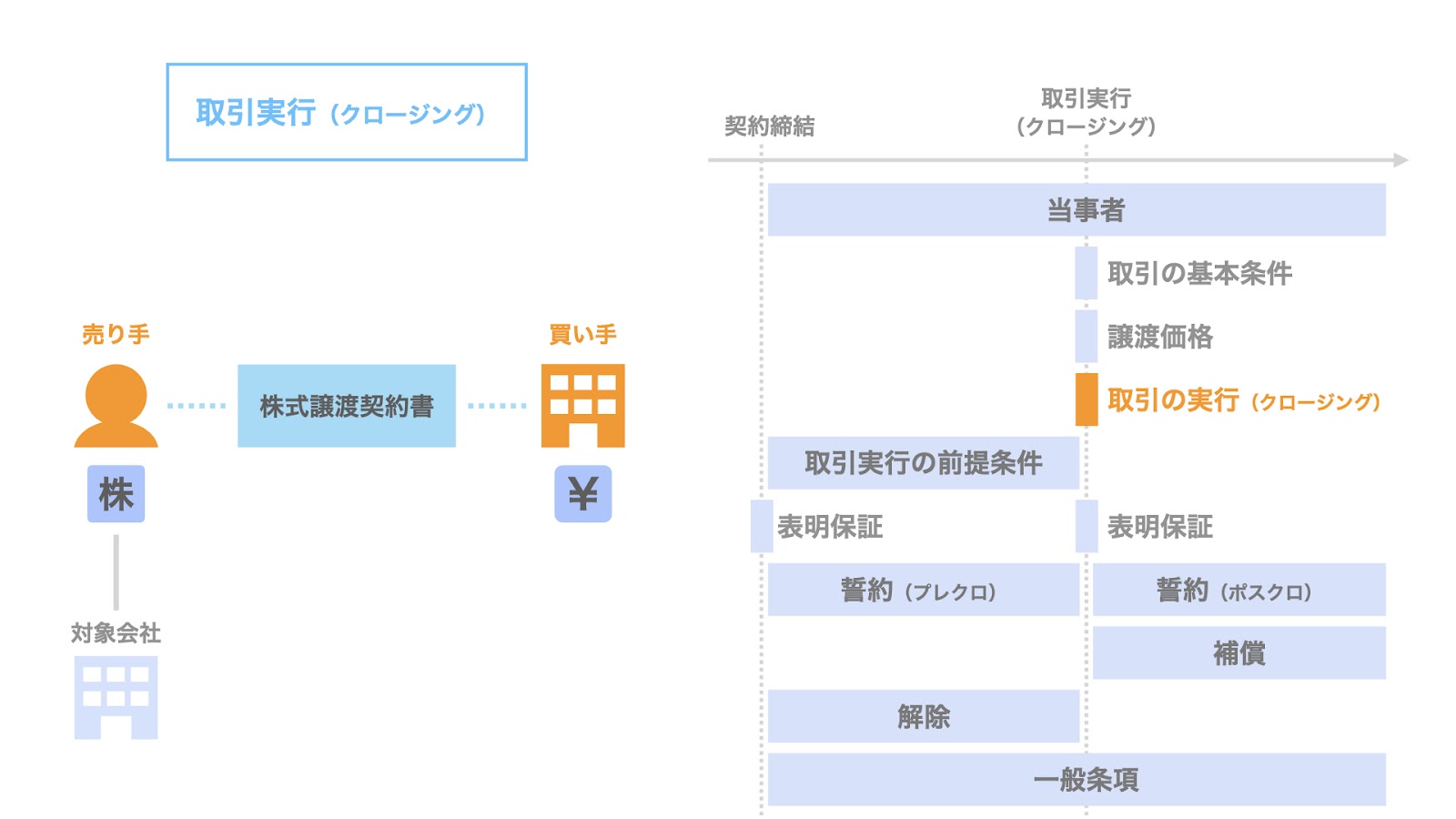

株式譲渡契約における取引の実行(クロージング)

次に、株式譲渡が実施される、取引の実行(クロージング)についてです。

取引実行の条項では、買い手が対価を入金する売り手の口座情報など、クロージングに際して具体的に必要となる情報や項目などが規定されます。

ここでも関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手

- 時間軸…クロージング時

となります。

株式譲渡が為されること、すなわち、取引が実行されることをクロージングと言います。

株式譲渡の場合、クロージングに際して実行される主な行為は、次の2つです。

- 売り手による株式の譲渡

- 買い手による対価の支払い

1つは、売り手による株式の譲渡です。売り手から買い手に対し、株式を譲渡します。

もう1つは、買い手による対価の支払いです。買い手から売り手に対し、株式譲渡の対価を支払います。

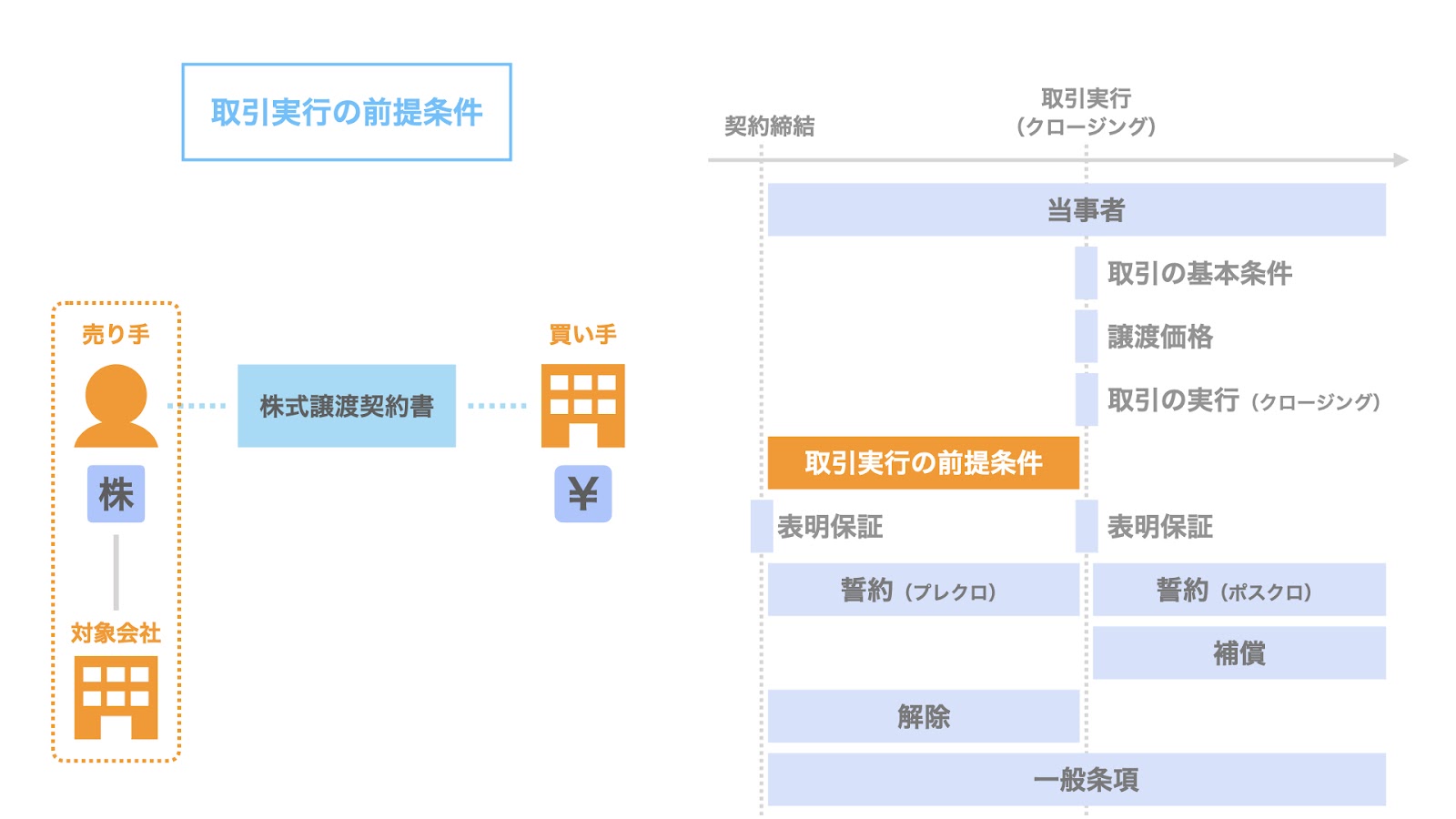

株式譲渡契約における取引実行の前提条件

続いて、クロージングに先立って充足する必要がある取引実行のための前提条件につき、検討します。

株式譲渡契約では、取引実行の前提条件として、株式譲渡を実施するために必要となる一定の前提条件が規定されます。

この取引実行の前提条件のことを英語で「Conditions precedent」と言い、その略称から「CP:シーピー」と呼ばれます。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手・買い手・対象会社の3者に関わるが、メインは売り手・対象会社

- 時間軸…契約締結から取引実行までの期間

となります。

関係当事者について補足すると、取引実行の前提条件は売り手・買い手・対象会社に関わるものですが、特に売り手・対象会社が主体的に充足していくものが中心です。

また、前提条件を充足するための期間のことを、前提条件充足期間(CP充足期間)といいます。

CPの具体例として、例えば以下のようなものが挙げられます。

- 許認可の取得

- 独禁法の届出

許認可の取得については、例えばM&Aによる株主の変更に伴い新たに許認可の取得が必要となるような場合、買い手は事業の継続性を担保すべく、新たな許認可の取得をCPとして規定し、許認可が取得されない限りは原則として株式譲渡は行わなわれません。

独禁法の届出については、例えばM&Aの実施により、買い手のシェアが一定水準を超える場合、独禁法上の届出が必要となるケースがあります。

ここで公正取引委員会の承認を得られない場合は、通常は株式譲渡は行われません。

株式譲渡契約における表明保証

続いて、株式譲渡におけるリスク分担機能や情報開示機能を担う表明保証について検討します。

表明保証とは、一方の契約当事者が他方当事者に対し、一定の事項が正確・真実であることを表明し、その内容を保証することを言います。

表明保証は、英語でRepresentations and warrantiesと表記され、その略称から「レプワラ」と呼ばれます。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手

- 時間軸…契約締結とクロージングの2時点

となります。

当事者について、表明保証は売り手と買い手の双方が行うものですが、基本的には売り手からの表明保証が重要となります。

株式譲渡契約における表明保証の機能として、主に以下の3点が挙げられます。

- リスク分担機能① 取引中止

- リスク分担機能② 条件修正

- 情報開示機能

まず、リスク分担機能です。

表明保証のリスク分担機能①②についてですが、リスク分担機能はクロージング前とクロージング後の2つに区分することができ、

- クロージング前に機能するのが、取引中止

- クロージング後に機能するのが、条件修正

という整理です。

まず、クロージング前に機能する取引中止についてです。

通常、表明保証違反がないことが、取引実行の前提条件(CP)のひとつとして規定されています。

このため、クロージング日に表明保証違反がある場合、相手方の契約当事者は取引を実行せず、契約を解除するという選択肢を取ることができます。クロージングを行わずに取引から離脱するため、walk away(ウォークアウェイ)と呼ばれます。

表明保証の対象となっている事由に違反があった場合は、一般的に相手方当事者は契約を解除することができるため、表明保証を行った契約当事者は、その違反が取引中止につながるというリスクを負うことになります。

一方、表明保証の対象となっていない事由については、クロージング前に発覚しても契約解除事由とはならないため、この点はたとえ表明保証を受けた側の契約当事者にとって不利であっても、これを根拠に取引を中止することはできません。

このため、表明保証の対象とはなっていない事由に基づくリスクは、相手方当事者(通常は買い手)が負担することになります。

このように、表明保証には、表明保証をした側と受けた側、双方がそれぞれリスクを分担する機能があります。

次に、クロージング後のリスク分担機能として、条件修正があります。

クロージング後に表明保証違反が発覚した場合、取引を中止(契約を解除)して元の状態に戻すことは事実上不可能であるため、取引条件の修正という対応が為されます。

具体的には、表明保証違反を補償の対象とすることで、クロージング後に表明保証違反が発覚した場合、一方の当事者から表明保証違反をした相手方当事者に対し、補償請求することになります。

補償により、実質的に取引条件が修正されることとなります。

この条件修正の点についても、表明保証の対象となっている事由については、その違反につき表明保証を行った当事者がリスクを負担します。

一方、表明保証の対象となっていない事由については、表明保証を受けた側の当事者がリスクを負担することになります。

このように、取引中止に関わるリスク分担機能と同様、条件修正の点についても、両当事者間でのリスク分担が図られることになります。

株式譲渡契約における表明保証の機能の3つ目は、情報開示機能です。

この点は、表明保証条項の設定・交渉を通じて、主に売り手から買い手に対する情報開示が促進されるという機能です。

売り手は、自身や対象会社について、一定の事項を表明保証の対象とします。

この過程で、売り手が対象会社のある問題点を把握しており、このままでは表明保証違反に該当することを認識している場合、売り手は契約締結に先立ち、表明保証違反となる情報につき事前に開示し、表明保証の対象から除外するよう求めるインセンティブが働きます。

このように、表明保証は、売り手による対象会社などについての情報開示を促進する情報開示機能も有しています。

株式譲渡契約における誓約

次に、株式譲渡に伴う付随的な義務について規定する誓約につき、検討していきましょう。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手が担うものだが、主には売り手によるものが中心

- 時間軸…クロージング前とクロージング後の2つに分けられる

となります。

株式譲渡契約で規定される義務は、

- 主たる義務

- 付随的な義務

の大きく2つに分けられます。

この内、付随的な義務のことを誓約と呼びます。

株式譲渡で具体的に考えると、株式譲渡における主たる義務は、売り手にとっては株式を譲渡する権利移転義務、買い手にとっては株式の対価を支払う代金支払義務が挙げられます。

この2つの主要な義務については取引の実行(クロージング)の条項で規定されます。

一方、それ以外の付随的な義務については、誓約の条項で規定されるのが一般的です。

なお、誓約は英語で「Covenants(コベナンツ)」と呼ばれます。

先述の通り、誓約はクロージングの時点を基準に大きく2つに分けられます。

すなわち、クロージング前の誓約とクロージング後の誓約の2つで、それぞれ次のように呼ばれます。

- クロージング前の誓約…Pre-closing covenantsの略称で、「プレクロ事項」

- クロージング後の誓約…Post-closing covenantsの略称で、「ポスクロ事項」

プレクロ事項は、大きく次の3つのタイプに分類されます。

- クロージングに必要な手続きの実施

- DD検出事項への対応

- クロージングまでの過渡期の対応

第1に、クロージングに必要な手続の実施です。

例えば、譲渡制限株式の譲渡承認やチェンジオブコントロール条項のある契約への対応などが挙げられます。

第2に、DD検出事項への対応です。

社内規定の不備や労務面での不備など、DDを通じて把握した検出事項のうち、買い手として特にクロージングまでに対応を望む事項については、プレクロ事項として規定し、クロージングまでの対応が図られます。

第3に、クロージングまでの過渡期の対応です。

契約締結からクロージングまでの一定期間、売り手が従前同様、適切な会社運営に努めるよう義務付けるものです。

例えば、売り手に善管注意義務を課したり、一定金額以上の取引を行う場合は買い手に対し報告を求めるなど、一定の行為を義務付けます。

一方、ポスクロ事項の具体例としては、

- 売り手の競業避止義務

- 一定期間の対象会社に対する継続サポート

などがあります。

継続サポートの例として、例えば親会社が子会社を売却する場合、子会社の経理機能を親会社が担っている場合などがあります。

このような場合、子会社が独立して経理機能を担えるようになるまでの一定期間、売り手である親会社が子会社に対し経理機能を提供し続けることなどが挙げられます。

株式譲渡契約における補償

続いて、契約上の義務違反に対応する補償についてです。

補償は、株式譲渡契約上の義務違反があり、その義務違反により相手方当事者に損害が発生した場合、その損害を補填するものです。

典型的には、表明保証違反や誓約違反により損失が生じた場合、損失を被った当事者から、義務違反を侵した当事者に対し、補償請求を行い、それに対して補償が為されます。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手双方に関わるものだが、基本的には売り手に関わるものが中心

- 時間軸…クロージング後

となります。

補償に関してよく議論になるのが、補償の金額的・期間的な限定についてです。

補償は、義務違反に伴う損失を補填する機能を有しますが、義務違反となる可能性がある当事者、特に売り手側にとっては、クロージング後も長期に亘って高額の補償請求が為される可能性が継続することは避けたいと考えます。

このため、補償は金額的・期間的に一定の範囲に限定されるのが一般的です。

例えば、

- 金額の上限は3,000万円

- 期間は1年

など、案件によってその内容は異なりますが、通常は一定の上限が設定されます。

なお、このように金額的・期間的な限定がなされる場合でも、特別補償という対応が取られる場合もあります。

特別補償とは、DD検出事項などで特に重大な事由が確認されている場合、その事由のみについては、金額的・期間的な上限を拡大し、補償の範囲を広げるというものです。

特定の事由がネックになり条件交渉が難航する場合、特別補償の対象とすることで、クロージングに向けて進めていくといった対応が考えられます。

株式譲渡契約における解除

次に、株式譲渡の契約関係を解消する解除についてです。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…契約の当事者である売り手・買い手の双方に関わるもの

- 時間軸…原則的に契約締結からクロージングまでの期間

となります。

通常、株式譲渡契約の契約締結から取引実行(クロージング)までの間には一定の期間が設けられ、当該期間で取引実行の前提条件(CP)を充足していくことになります。

このCP充足期間中に重大な表明保証違反が生じたり、許認可が取得できないことが判明したりするなど、CPを充足できないことが発覚した場合、株式譲渡契約の当事者、すなわち売り手と買い手は、そもそも株式譲渡を行わないという結論に至るケースがあります。

このような場合、クロージングを実施することなく、株式譲渡契約を解除し、契約関係を解消します。

株式譲渡の場合、このような契約解除は、クロージングの実施までに限定されていることが一般的です。

株式譲渡の場合はクロージングに伴い資本関係や役員構成が変更されていることが多く、その後契約を解除して当初の状態に戻すことが現実的に困難なため、クロージング後は契約解除ではなく、補償で金銭的な救済を図るのが一般的です。

株式譲渡契約における一般条項

最後に、一般条項です。

関係当事者と時間軸の2つの観点から整理すると、

- 関係当事者…売り手と買い手の双方に関わるもの

- 時間軸…契約締結からクロージング後までの一連の期間

となります。

株式譲渡契約の後半には、一般条項と呼ばれる、株式譲渡契約以外でも規定される一般的な条項が設定されます。

一般条項の具体例として、以下のようなものが挙げられます。

- 秘密保持

- 準拠法

- 裁判管轄

- 公表

- 費用負担

- 正本 など

以上が、株式譲渡契約書において規定される基本事項です。

まとめ

さて、今回は株式譲渡契約書について解説しました。

本記事の内容は、こちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。