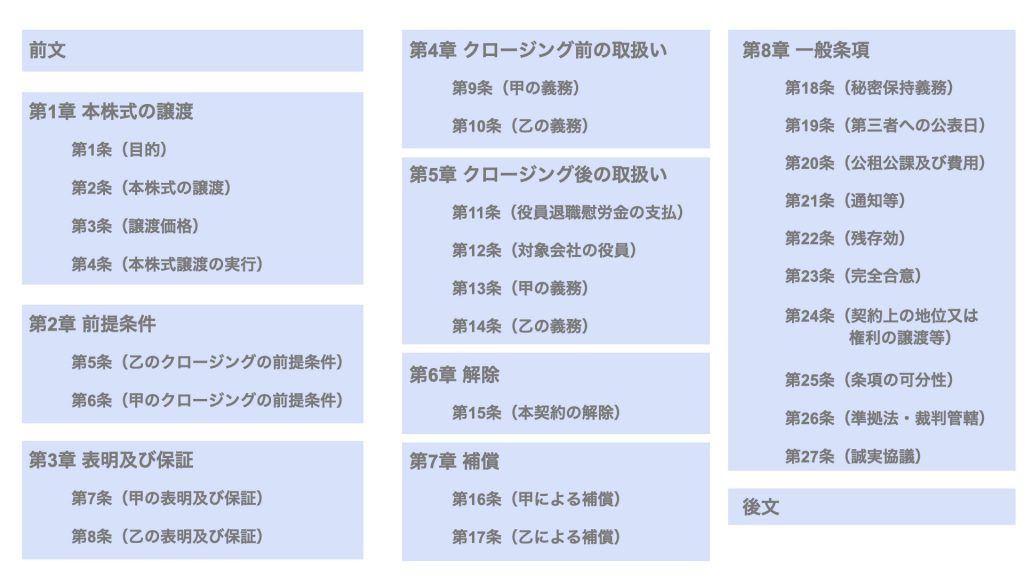

目次

株式譲渡契約書とは、株式の譲渡について定める契約書のことです。

インターネット上には種々の雛形やサンプルがありますが、どれも少しずつ違っていて、どの文例を採用すべきか頭を悩ませることもあるかと思います。

そこで、本記事では経済産業省策定の中小M&Aガイドラインの参考資料に掲載されている株式譲渡契約書を参考に、各条文が具体的に何を定めているのかということについて解説します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

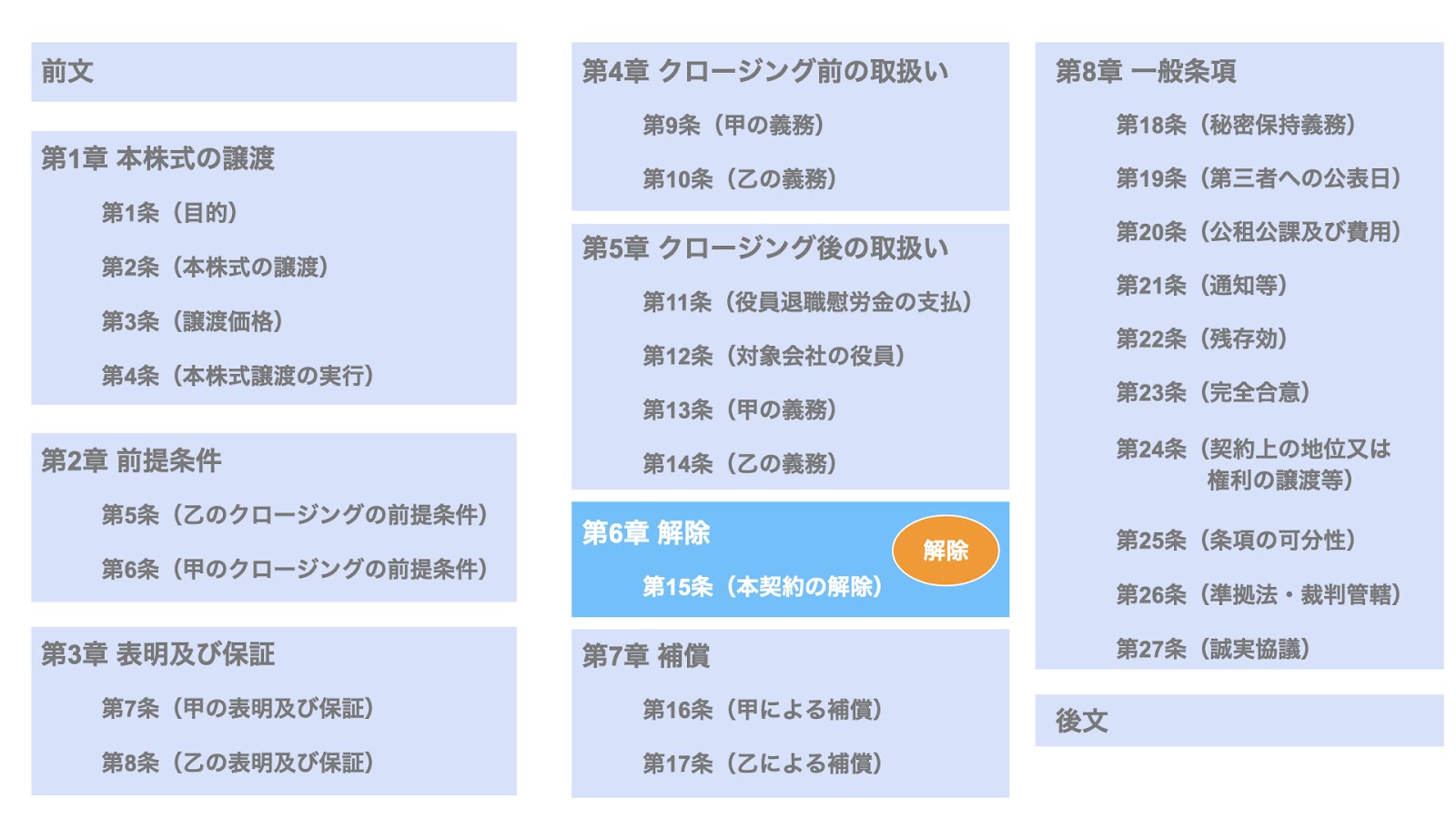

株式譲渡契約書の基本構成

本記事では、

- 株式譲渡契約の基本構成

- 株式譲渡契約の文例

の2つを照らし合わせながら話を進めます。

まず、株式譲渡契約の基本構成の全体像は以下の通りです。

- 当事者

- 取引の基本条件

- 譲渡価格

- 取引の実行(クロージング)

- 取引実行の前提条件

- 表明保証

- 誓約

- 補償

- 解除

- 一般条項

なお、株式譲渡契約における基本構成については、【図解】株式譲渡契約書で規定すべき10の基本事項で詳しく取り上げています。

文例については、経済産業省策定の中小M&Aガイドラインの参考資料に掲載されている株式譲渡契約書を参考にします。

条文は、下記の通りです。

上記条文の流れに沿って、株式譲渡契約の基本構成のどこに該当するかを確認しつつ、検討していきましょう。

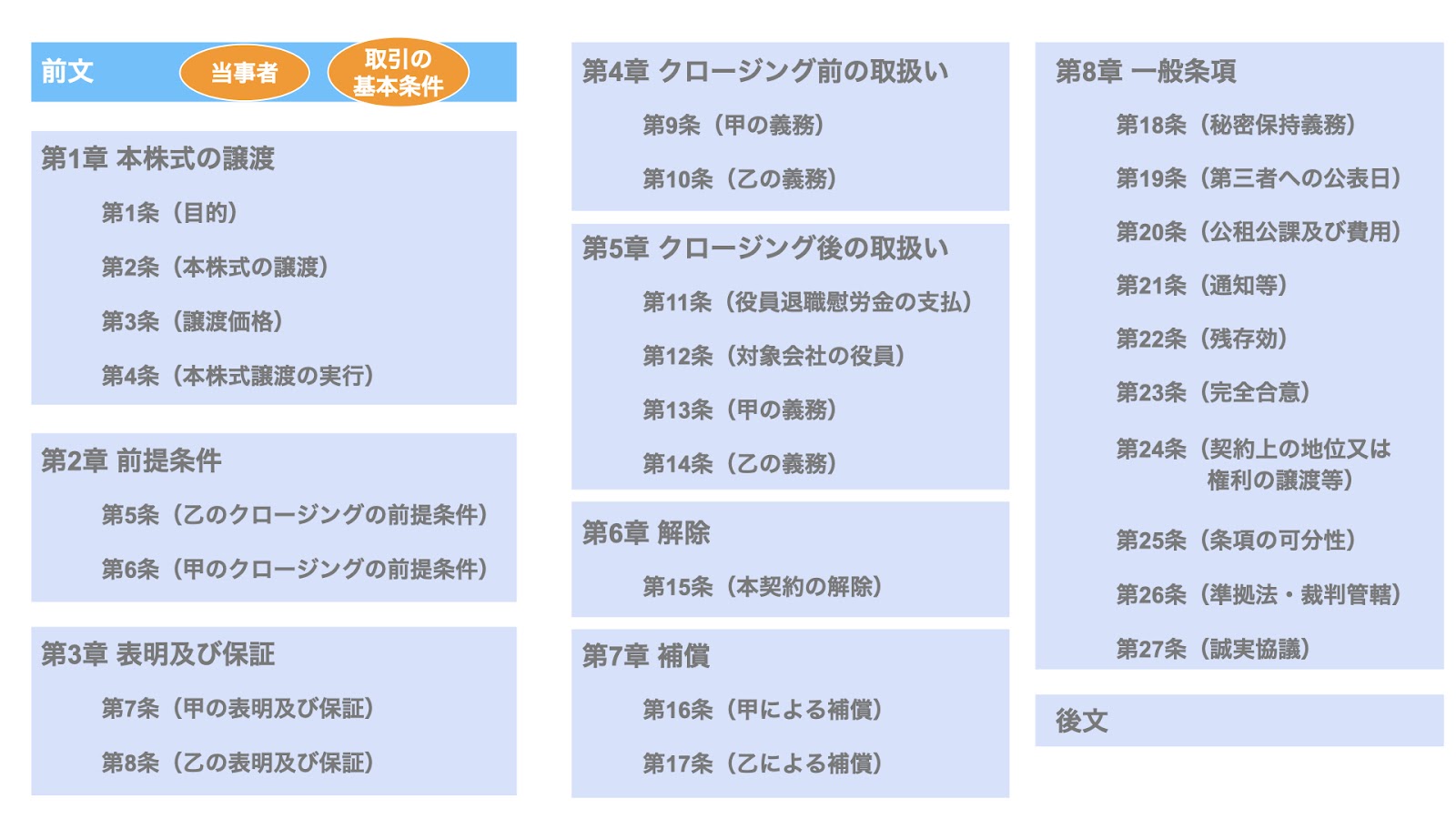

株式譲渡契約書の文例:前文

まず、前文についてです。

【譲り渡し側株主】(以下「甲」という。)及び【譲り受け側】(以下「乙」という。)は、 【譲り渡し側(株式会社)】(代表者:○○、本店所在地:○○。以下「対象会社」という。) の発行済株式の全てである普通株式○○株(以下「本株式」という。)の甲から乙に 対する譲渡(以下「本株式譲渡」という。)に関し、本日、以下のとおり株式譲渡契約 (以下「本契約」という。)を締結する。

前文には、株式譲渡契約の基本構成における

- 当事者

- 取引の基本条件

が記載されています。

当事者について整理すると、

- 甲:譲り渡し側株主(売り手)

- 乙:譲り受け側(買い手)

- 対象会社:譲り渡し側(株式会社)

- 本株式:対象会社の発行済株式の全てである普通株式○○株

です。なお、甲と乙に該当する売り手と買い手の2者が、株式譲渡契約の当事者となります。

また、本契約における「本株式」は対象会社の株式の100%を指している点、留意しておきましょう。

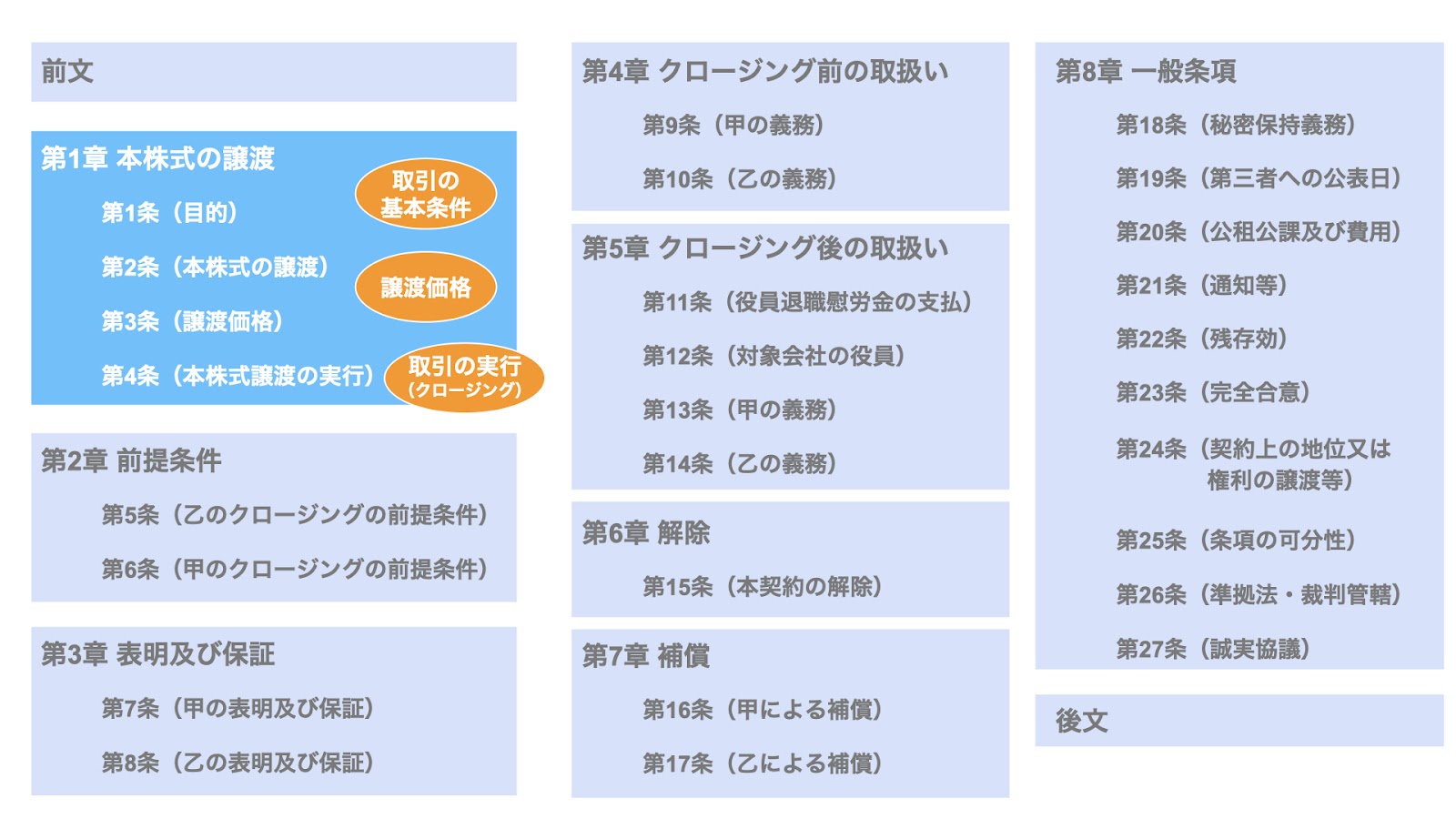

株式譲渡契約書の文例:第1章 本株式の譲渡

続いて、第1章 本株式の譲渡につき、検討していきます。

第1条 (目的) 本契約は、対象会社の一層の発展を目指し、本株式を甲が乙に対して譲渡することにより、対象会社の経営権を乙に移転することを目的として、締結する。

第2条 (本株式の譲渡) 甲は、乙に対し、本契約の規定に従い、○○年○○月○○日又は甲及び乙が 書面により別途合意する日(以下「クロージング日」という。)において、本株式を譲り渡し、乙は甲から本株式を譲り受ける。

第3条 (譲渡価格) 本株式譲渡における本株式の対価(以下「本譲渡価額」という。)は、○○円(1株あたり金○○円)とする。

第4条 (本株式譲渡の実行)

1 甲は、乙に対し、クロージング日に、乙から本譲渡価額の支払を受けることと引換えに、次の各号の書類を交付する。

① 甲の印鑑証明書

② 本株式に係る株券

③ 第5条第2号及び第9条第1号に定める本株式譲渡を承認した対象会社の取締役会決議に係る議事録の原本証明付写し

④ 対象会社の全取締役及び全監査役の辞任届

⑤ 対象会社の株主名簿(クロージング日の前日時点でのもの)の原本証明付写し2 乙は、甲に対し、クロージング日に、前項各号の書類の引渡しを受けることと引換えに、本譲渡価額を支払う。

3 前項の支払は、乙が下記の銀行口座に振込送金する方法により行う。ただし、振込手数料は乙の負担とする。

記

銀行支店名 ○○銀行 ○○支店

口座種別 普通預金

口座番号 ○○

口座名義 甲

4 本株式譲渡の効力は、本条第2項に従い行われる株券の交付時に生じる。

5 甲及び乙は、クロージング日において、甲及び乙による本条第1項及び第2項の各義務の履行(以下「クロージング」という。)後直ちに、対象会社をして、本株式に係る甲から乙に対する株主名簿の名義書換を行わせる。

本章と株式譲渡契約の基本構成を照らし合わせると、次のようになります。

- 第1条(目的)及び第2条(本株式の譲渡):取引の基本条件

- 第3条(譲渡価格):譲渡価格

- 第4条(本株式譲渡の実行):取引の実行(クロージング)

まず、第1条において、本株式譲渡の目的が規定されています。

次に、第2条において、本株式譲渡の取引実行日、すなわちクロージング日が規定されています。合わせて、売り手である甲は、買い手である乙に対し、株式を譲渡し、買い手である乙は、売り手である甲から、株式を譲り受ける旨が規定されています。

続いて、第3条(譲渡価格)において、譲渡価格が規定されています。本株式譲渡契約では、価格調整条項はなく、本株式(=100%株式)で○○円としています。

第4条(本株式譲渡の実行)では、第1項〜第5項の各項において、それぞれ取引の実行(クロージング)に関する事項が規定されています。

- 第1項:売り手による株式の譲渡

- 第2項:買い手による株式の対価の支払い

- 第3項:株式譲渡対価の入金口座

- 第4項:株式譲渡の効力が株券の交付によって生じる旨(本株式譲渡契約では、株券発行会社を前提としているため)

- 第5項:株式譲渡の対抗要件として、株主名簿の名義書換を行う旨

まず、第1項において売り手による株式の譲渡を規定しています。

より具体的には、本項の第1号から第5号の書類を交付する旨が規定されています。

本株式譲渡契約では、株券発行会社を想定しているため、第2号の株券の譲渡が株式の譲渡に相当します。

また、同様に本株式譲渡契約では、譲渡対象の株式に譲渡制限が付されている想定であるため、第3号の取締役会による譲渡承認の決議の書面も規定されています。

次に、第2項において買い手による株式の対価の支払いにつき、規定しています。

また、第3項では、株式譲渡対価の入金口座が規定されています。

冗談のような話ではありますが、ここの記載内容が間違っている場合は誤送金となりかねないため、きちんと確認することが重要です。

続いて、第4項についてです。

本株式譲渡契約では株券発行会社を前提としているため、株式譲渡の効力が株券の交付によって生じる旨が規定されています。

最後に、第5項において、株式譲渡の対抗要件として株主名簿の名義書換を行う旨が規定されています。

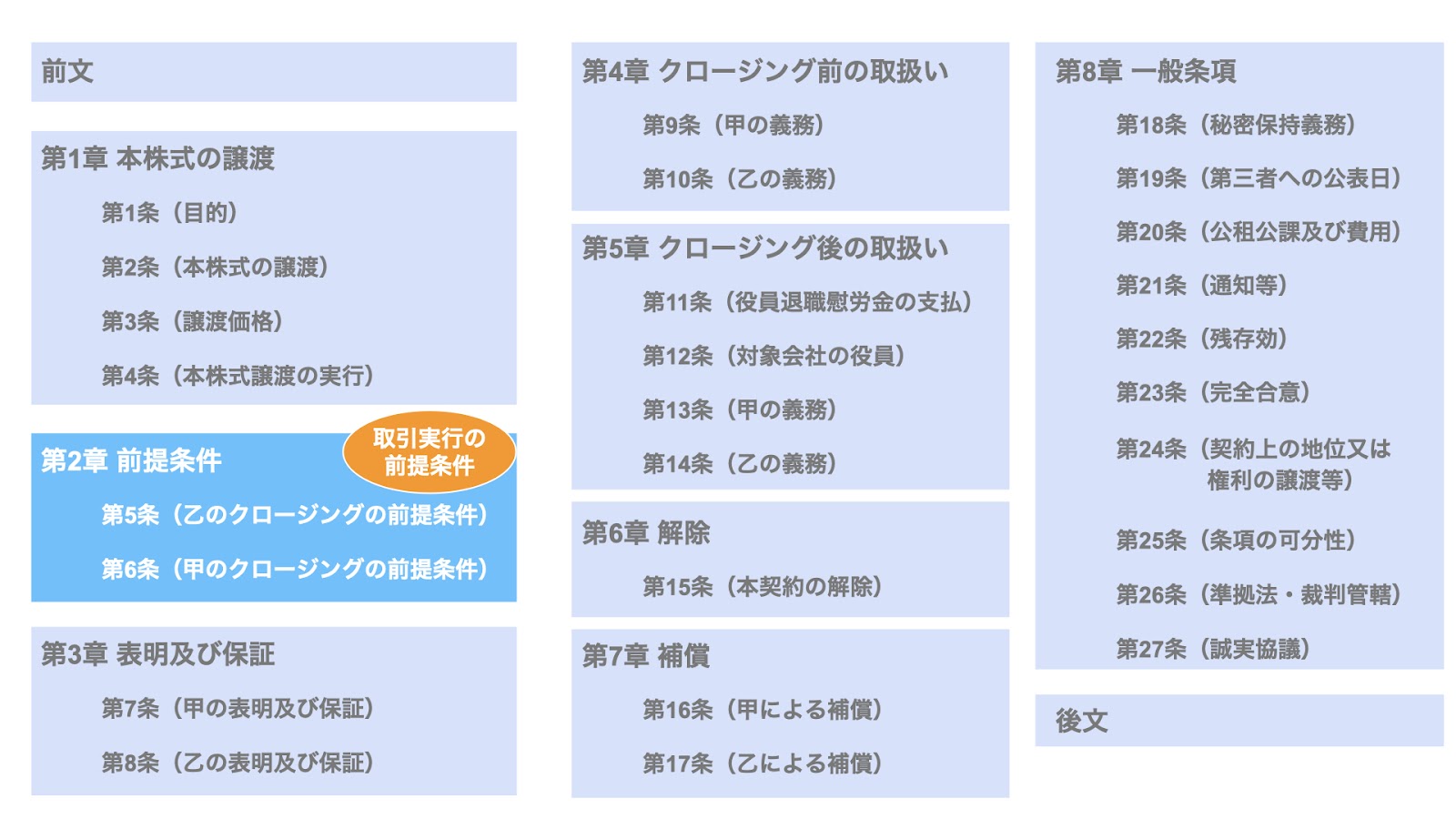

株式譲渡契約書の文例:第2章 前提条件

続いて、第2章 前提条件についてです。

第5条 (乙のクロージングの前提条件) 乙は、クロージング日において甲について次の各号が満たされていることを前提条件として、第4条第2項に定める乙の義務を履行する。なお、クロージング日において以下の各号の条件が一部でも満たされていない場合には、乙は、第4条第2項に定める義務の履行を拒絶できるが、その任意の裁量により、以下の各号の条件の一部又は全部を放棄することができる。ただし、かかる条件の一部又は全部の放棄によっても、以下の各号の条件が充足したとみなされるものではなく、また、甲は、本契約に基づく表明及び保証の違反に基づく責任その他本契約に定める甲の責任を減免されるものではない。

① 第7条に規定する甲の表明及び保証が、クロージング日において、真実かつ正確であること。ただし、軽微な点における誤りは除く。

② 第9条に規定する甲の義務が全て履行されていること。第6条 (甲のクロージングの前提条件) 甲は、クロージング日において乙について次の各号が満たされていることを前提条件として、第4条第1項に定める甲の義務を履行する。なお、クロージング日において以下の各号の条件が一部でも満たされていない場合には、甲は、第4条第1項に定める義務の履行を拒絶できるが、その任意の裁量により、以下の各号の条件の一部又は全部を放棄することができる。ただし、かかる条件の一部又は全部の放棄によっても、以下の各号の条件が充足したとみなされるものではなく、また、乙は、本契約に基づく表明及び保証の違反に基づく責任その他本契約に定める乙の責任を減免されるものではない。

① 第8条に規定する乙の表明及び保証が、クロージング日において、真実かつ正確であること。ただし、軽微な点における誤りは除く。

② 第10条に規定する乙の義務が全て履行されていること。

第2章に含まれる

- 第5条(乙のクロージングの前提条件)

- 第6条(甲のクロージングの前提条件)

は、それぞれ株式譲渡契約の基本構成における

- 取引実行の前提条件

に該当します。

なお、取引実行の前提条件のことをCP(Conditions precedent)と言います。

まず、第5条(乙のクロージングの前提条件)から見ていきましょう。

こちらは、乙、すなわち買い手のクロージングの前提条件について記載されています。

別の言い方をすると、「買い手が株式譲渡の対価を支払うにあたっての前提条件」が規定されています。

具体的には、本条の各号において次の事項が規定されています。

- 第1号:甲の表明保証が、クロージング日に真実かつ正確であること。すなわち、クロージング日に売り手の表明保証違反がないこと

- 第2号:甲の義務が全て履行されていること。すなわち、売り手のプレクロ事項が履行されていること

これら2つが、買い手の株式譲渡対価の支払の前提条件として規定されています。

すなわち買い手は、これらの前提条件が満たされない場合、株式譲渡対価を支払う必要はありません。

また、同様に第6条(甲のクロージングの前提条件)について見ていきます。

こちらは、甲、すなわち売り手のクロージングの前提条件について規定されています。

つまり、「売り手が株式を譲渡するにあたっての前提条件」が規定されています。

具体的には、本条の各号において次の事項が規定されています。

- 第1号:買い手の表明保証違反がないこと

- 第2号:買い手のプレクロ事項が履行されていること

これら2つが、売り手の株式譲渡の前提条件として規定されています。

以上のように、本株式譲渡契約では、

- 売り手・買い手いずれも、相手の表明保証違反がないこと

- 相手方のプレクロ事項が履行されていること

の2要件が満たされない限り、株式の譲渡や対価の支払といった自らの義務を履行する責任は負いません。

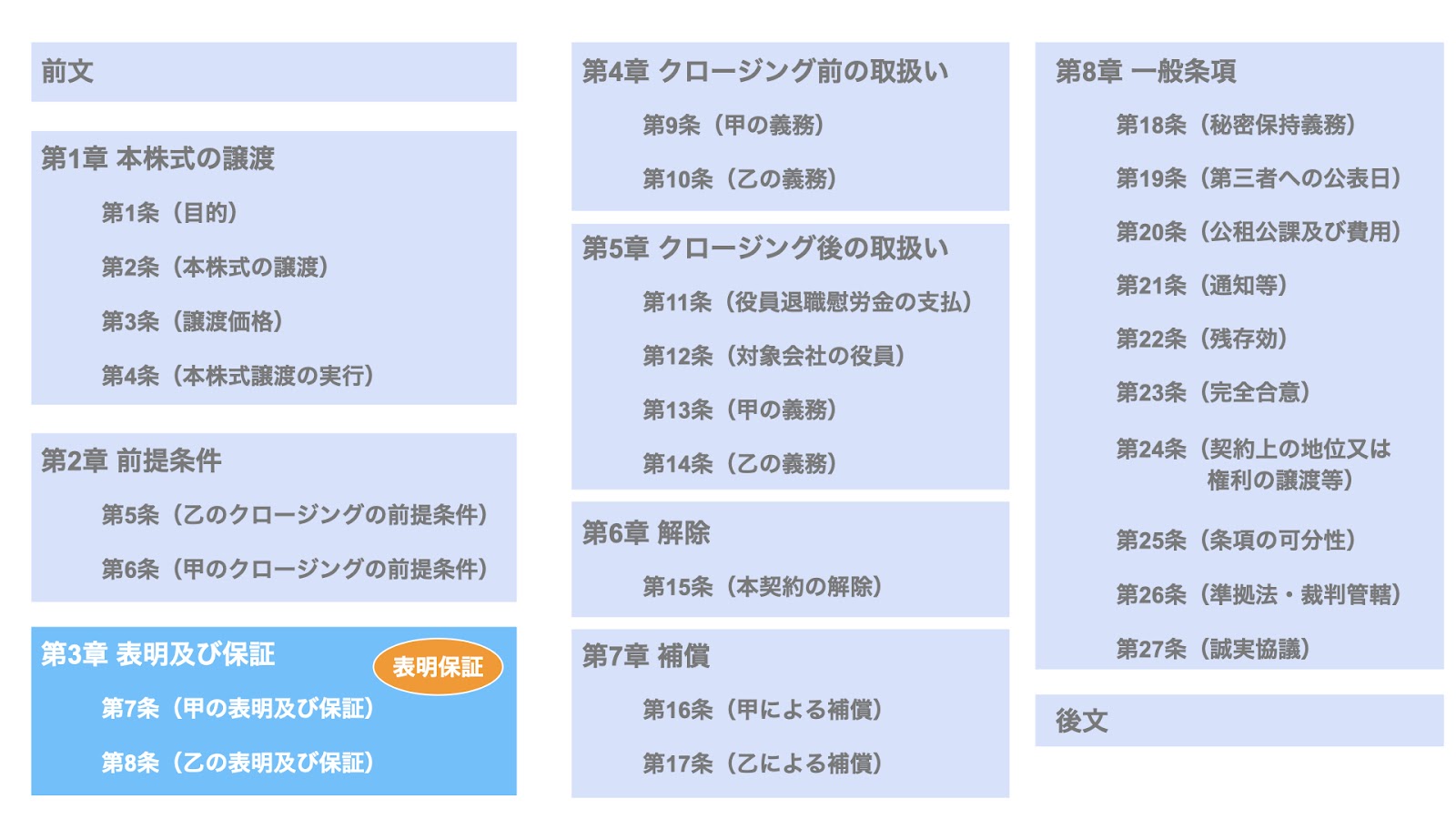

株式譲渡契約書の文例:第3章 表明及び保証

続いて、第3章 表明及び保証です。

第7条 (甲の表明及び保証) 甲は、乙に対し、本契約締結日及びクロージング日において、別紙1に記載の各事項が真実かつ正確であることを表明し保証する。

第8条 (乙の表明及び保証) 乙は、甲に対し、本契約締結日及びクロージング日において、別紙2に記載の各事項が真実かつ正確であることを表明し保証する。

株式譲渡契約の基本構成では、

- 表明保証

に該当します。

第7条(甲の表明及び保証)では、売り手である甲による表明保証が規定されています。

具体的な内容は、別紙1にて、売り手及び対象会社について、表明保証を行います。

また、同様に第8条(乙の表明及び保証)において、買い手である乙による表明保証が規定されています。

こちらについても、具体的な内容は、別紙2で規定します。

売り手及び買い手は、

- 株式譲渡契約の締結日

- クロージング日

の2つの時点において、それぞれ別紙1・2の記載内容につき、表明保証を行います。

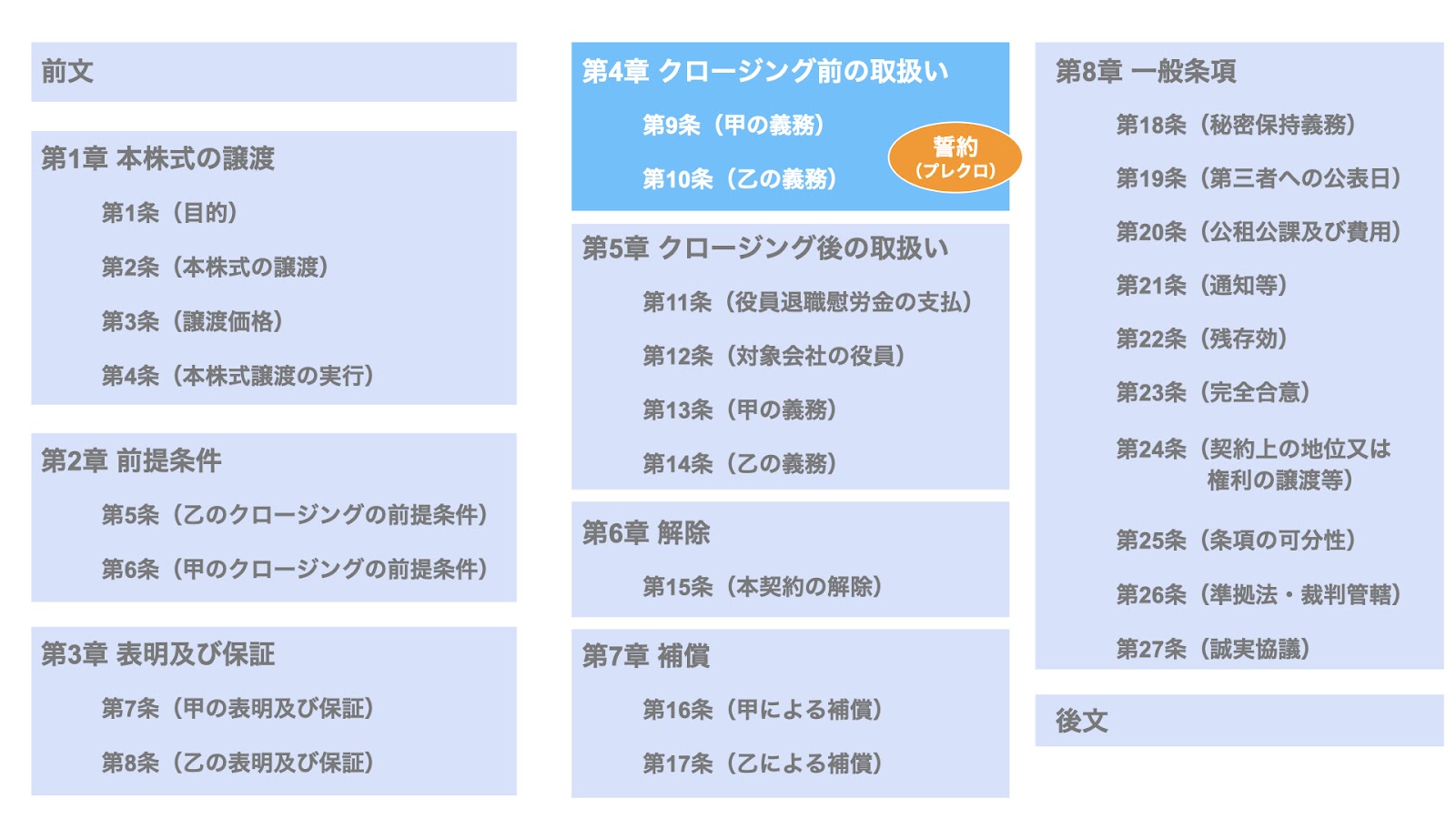

株式譲渡契約書の文例:第4章 クロージング前の取扱い

続いて、第4章 クロージング前の取扱いについてです。

第9条 (甲の義務) 甲は、乙に対し、本契約締結日後クロージングまでの間に、次の各号に定める義務を履行するものとする。

① 甲は、対象会社の取締役会をして、本株式譲渡を承認する旨の決議をさせなければならない。

② 甲は、対象会社をして、対象会社の活動を通常の事業活動の範囲内で行わせなければならず、通常の事業活動の範囲外の活動については、事前に乙の同意を得なければ行わせてはならない。

③ 甲は、第7条に規定する表明保証に違反することとなる行為を行わず、違反の事実又はそのおそれが生じた場合、直ちにその旨並びに当該事実又はそのおそれの詳細を乙に対して通知する。第10条 (乙の義務) 乙は、甲に対し、本契約締結日後クロージングまでの間に、第8条に規定する表明保証に違反することとなる行為を行わず、違反の事実又はそのおそれが生じた場合、直ちにその旨並びに当該事実又はそのおそれの詳細を甲に対して通知する義務を負う。

株式譲渡契約の基本構成では、

- 誓約(プレクロ)

に相当します。

すなわち、売り手・買い手がクロージング前に履践する必要がある義務につき、規定されています。

第9条(甲の義務)では、売り手のプレクロ事項につき、規定されています。

具体的には、本条各号において次の通り規定されています。

- 第1号:譲渡制限株式の譲渡承認を得ること

- 第2号:対象会社の通常の運営を行うこと

- 第3号:表明保証違反の報告を行うこと

また、第10条(乙の義務)では、買い手のプレクロ事項について規定されています。

本株式譲渡契約では、買い手のプレクロ事項としては、表明保証違反の報告義務のみが規定されています。

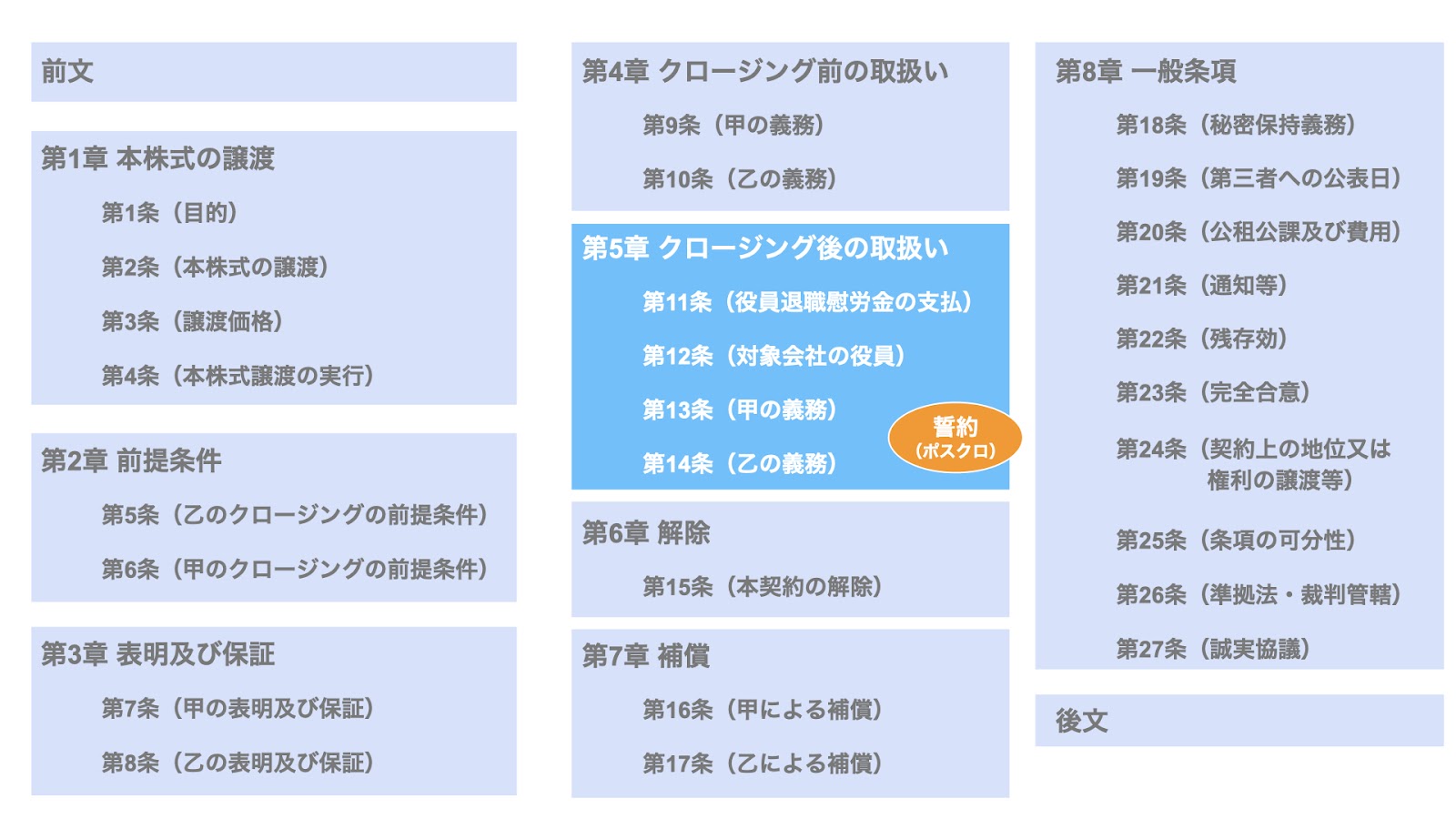

株式譲渡契約書の文例:第5章 クロージング後の取扱い

続いて、第5章 クロージング後の取扱いについてです。

第11条 (役員退職慰労金の支払)

1 乙は、対象会社をして、クロージング後速やかに、クロージングに際して対象会社の代表取締役を辞任する甲に対して○○円の役員退職慰労金を支払う旨の承認決議を行わせ、甲に対して当該役員退職慰労金を支払わせるものとする。

2 乙は、対象会社をして、前項の金員を、下記の銀行口座に振込送金する方法により支払わせる。ただし、振込手数料は乙の負担とする。

記

銀行支店名 ○○銀行 ○○支店

口座種別 普通預金

口座番号 ○○

口座名義人 甲

3 乙は、対象会社をして、本条に定める役員退職慰労金の支払について、法令等に従い、所要の源泉徴収を行わせる。

第12条 (対象会社の役員)

1 甲は、クロージング日付の辞任届を作成して対象会社に提出し、クロージングに際して対象会社の取締役及び代表取締役を辞任する。

2 甲は、対象会社の全取締役及び監査役をして、クロージング日付の辞任届を作成させて対象会社に提出させ、クロージングに際して対象会社の取締役ないし監査役を辞任させる。

3 甲は、乙がクロージング日においてクロージング後直ちに対象会社の株主総会を開催して、乙が、(i)別途指定するとおり対象会社の定款を変更し、かつ、(ii)別途指名する者を対象会社の役員に選任できるよう協力する。

第13条 (甲の義務)

1 甲は、クロージング後、乙の合理的な求めに応じて、必要な引継ぎ(決算及び税務申告に関するものを含む。)について、合理的な範囲で協力する。甲及び乙は、別途協議して、引継ぎの詳細を取り決める。

2 甲は、本契約締結後○年間は、乙及び対象会社の書面による承諾がない限り、対象会社と競業関係に立つ業務を行わず、又は第三者をしてこれを行わせない。

3 甲は、本契約締結後○年間、自ら又はその関係者を通じて、対象会社の従業員を勧誘し、対象会社からの退職を促し、又はその他何らの働きかけも行わないことを約する。

4 甲は、乙又は対象会社が、甲の表明及び保証が正確若しくは真実でなかったこと又は甲の本契約上の債務不履行に関し、第三者から損害賠償の請求その他のクレームを受けた場合、乙からの求めに応じ、当該クレームの処理につき乙又は対象会社に協力する。

5 甲は、本株式について、所有権、株主権その他の権利を主張する第三者の存在が判明した場合には、甲の費用と責任において、当該第三者が主張する本株式に関する一切の権利を消滅させる。

6 甲は、クロージング前の商取引等に関する税務調査を受けた乙から連絡を受けた場合には、相互に協力して対応する。

第14条 (乙の義務)

1 乙は、原則として、クロージング後、対象会社の従業員を全員継続雇用する。

2 乙は、クロージング前の商取引等に関する税務調査を受けた甲から連絡を受けた場合には、相互に協力して対応する。

3 乙は、対象会社をして、対象会社の役職員が対象会社のために保証している契約につき、当該契約の相手方と書面又は口頭による交渉を行い、当該保証の解除を合意させ、かつ、当該保証が合意解除されたことを示す書類を甲に交付するよう最大限努力する。甲が対象会社のために保証している契約について、保証債務の履行その他の損害、損失又は費用が発生した場合には、乙は、甲の損害、損失又は費用を補償する。

株式譲渡契約の基本構成では、

- 誓約(ポスクロ)

に相当します。

すなわち、売り手・買い手がクロージング後に履践する必要がある義務につき、規定されています。

本章の構成は、以下の通りです。

- 第11条(役員退職慰労金の支払)

- 第12条(対象会社の役員)

- 第13条(甲の義務)

- 第14条(乙の義務)

ポスクロ事項については、第13条(甲の義務)及び第14条(乙の義務)のようにまとめて規定されることも多いですが、特に重要なポスクロ事項については、第11条(役員退職慰労金の支払)及び第12条(対象会社の役員)のように、個別に切り出して規定されるケースもあります。

それでは、第11条(役員退職慰労金の支払)から見ていきましょう。

本条は買い手である乙に課された義務、すなわち買い手にとってのポスクロ事項です。

本条では、役員退職慰労金の支払が規定されています。

売り手である甲は、クロージングに伴い対象会社の代表取締役を退任し、それに伴う役員退職慰労金を受領することになります。

すなわち、本株式譲渡契約の売り手である甲は、株式譲渡の対価及び役員退職慰労金によって現金を得ることとなります。

このように、株式譲渡と退職金を組み合わせるスキームは、事業承継型のM&AやMBOで多く見られます。

これらの2つを組み合わせることで、売り手はタックスメリットを追求し、最も手取額の多くなるスキームを設計します。

続いて、第12条(対象会社の役員)についてです。

本条は、売り手である甲に貸された義務、すなわち、売り手にとってのポスクロ事項です。

本条では、売り手である甲の役員の辞任、及び他の全役員の辞任を要請しています。

M&Aや事業承継の場面で、必ずしも全役員が退任するわけではありませんが、本条の趣旨としては、買い手による対象会社の買収後、買い手が自由に役員を選定できるようにするものです。

次に、第13条(甲の義務)についてです。

本条では、売り手である甲のポスクロ事項について規定されています。

売り手は、本条各号で規定されている事項につき、クロージング後の義務として履行する責任を負います。

例えば、第1号の引継への協力義務や第2号の競業避止義務などが規定されています。

また、第6号の税務調査での協力義務などは現実的に起こり得る事象なので、きちんと設定しておくのが望ましいと考えます。

続いて、第14条(乙の義務)についてです。

本条では、買い手である乙のポスクロ事項について規定されています。

例えば、第1号にて、従業員の雇用の継続義務が規定されています。

従業員の雇用の継続は、比較的論点となりやすいポイントではありますが、買い手として、将来も雇用継続を維持すると確約することは難しいのが実情です。

このため、本条にあるように「原則として」という文言が入るのが一般的です。

株式譲渡契約書の文例:第6章 解除

次に、第6章 解除です。

第15条 (本契約の解除)

1 甲及び乙は、相手方に本契約に定める表明保証、義務又は約束に違反があった場合、相当期間を定めて催告し、相手方が当該期間内にこれを是正しないときは、クロージング前に限り、本契約を解除することができる。

2 甲及び乙は、前項の定めにかかわらず、相手方が、別紙1の(1)⑤及び(2)⑭に規定する第7条に基づく甲の表明及び保証に違反した場合又は別紙2の⑤に規定する第8条に基づく乙の表明及び保証に違反した場合には、相手方に対して書面で通知することで、本契約を解除することができる。

3 本契約の解除後も、第7章の規定に基づく補償の請求は妨げられない。

株式譲渡契約の基本構成では、

- 解除

に該当します。

第15条(本契約の解除)では、本株式譲渡契約の解除につき規定されています。

本株式譲渡契約では、第1項にて、表明保証・義務・約束に違反があった場合は、クロージング前に限り本契約を解除できる旨を規定しています。

一般的に、株式譲渡契約の解除は、クロージング前に限定されています。

一度クロージングが実施されてしまうと役員構成や事業内容に大きな変化が生じていることがあり、契約を解除して当初の状態に戻すことが現実的に困難であることから、契約解除はクロージング前に限定されています。

なお、クロージング後に判明した問題については、解除ではなく、後述の補償条項で対処するのが一般的です。

株式譲渡契約書の文例:第7章 補償

続いて、第7章 補償についてです。

第16条 (甲による補償)

1 甲は、乙に対し、第7条に定める甲の表明保証の違反又は本契約に基づく甲の義務の違反に起因又は関連して乙が被った損害、損失又は費用(合理的な弁護士費用を含む。以下「損害等」という。)を補償する。

2 前項の補償のうち、甲の表明保証の違反に基づく補償責任は、甲が、クロージング日から○年経過するまでに書面により乙に請求した場合に限り生じるものとし、合計損害額○○円を上限とする。

3 甲は、乙が第1項に基づく補償の請求の対象となる自らの損害等の拡大を防止するための措置を執らなかったことにより拡大した損害等については、第1項に基づく補償責任を条理上合理的な範囲で免れるものとする。

4 本契約に商法第526条の規定は適用されないものとする。

第17条 (乙による補償)

1 乙は、甲に対し、第8条に定める乙の表明保証の違反又は本契約に基づく乙の義務の違反に起因又は関連して甲が被った損害等を補償する。

2 前項の補償のうち、乙の表明保証の違反に基づく補償責任は、甲が、クロージング日から○年経過するまでに書面により乙に請求した場合に限り生じるものとし、合計損害額○○円を上限とする。

3 乙は、甲が第1項に基づく補償の請求の対象となる自らの損害等の拡大を防止するための措置を執らなかったことにより拡大した損害等については、第1項に基づく補償責任を条理上合理的な範囲で免れるものとする。

株式譲渡契約の基本構成では、

- 補償

に相当します。

補償は、売り手または買い手の一方に義務違反などがあり、相手方が損失を被った場合、その補償を求めるものです。

第16条(甲による補償)では売り手である甲による補償について、第17条(乙による補償)では買い手である乙による補償について、それぞれ規定されています。

各条第1項では、売り手または買い手による表明保証違反やその他の義務違反により相手方が損害などを被った場合、その損害を補償する旨が規定されています。

また、本条第2項では、補償の時間的限定及び金額的限定が図られています。

売り手及び買い手とも、クロージング後も長期間に亘り無制限な補償責任を負うことは避けたいと考えるため、時間的・金額的な上限が設定されるのが一般的です。

株式譲渡契約書の文例:第8章 一般条項

続いて、第8章 一般条項です。

本章は、株式譲渡契約の基本構成では、

- 一般条項

に相当します。

一般条項では、株式譲渡契約に限らず、各種契約書で見られることが多い条項が規定されています。

本株式譲渡契約では、次のように構成されています。

- 第18条(秘密保持義務)

- 第19条(第三者への公表日)

- 第20条(公租公課及び費用)

- 第21条(通知等)

- 第22条(残存効)

- 第23条(完全合意)

- 第24条(契約上の地位又は権利の譲渡等)

- 第25条(条項の可分性)

- 第26条(準拠法・裁判管轄)

- 第27条(誠実協議)

各条について、それぞれ見ていきましょう。

まず、第18条(秘密保持義務)です。

第18条 (秘密保持義務)

1 甲及び乙は、本契約締結日から○年間、(i)本契約の検討又は交渉に関連して相手方から開示を受けた情報、(ii)本契約の締結の事実並びに本契約の存在及び内容、並びに(iii)本契約に係る交渉の経緯及び内容に関する事実(以下「秘密情報」と総称する。)を、相手方の事前の書面による承諾なくして第三者に対して開示してはならず、また、本契約の目的以外の目的で使用してはならない。ただし、上記(i)の秘密情報のうち、以下の各号のいずれかに該当する情報は、秘密情報に該当しない。

① 開示を受けた時点において、既に公知の情報

② 開示を受けた時点において、情報受領者が既に正当に保有していた情報

③ 開示を受けた後に、情報受領者の責に帰すべき事由によらずに公知となった情報

④ 開示を受けた後に、情報受領者が正当な権限を有する第三者から秘密保持義務を負うことなく正当に入手した情報

⑤ 情報受領者が秘密情報を利用することなく独自に開発した情報2 甲及び乙は、前項の規定にかかわらず、以下の各号のいずれかに該当する場合には、秘密情報を第三者に開示することができる。

① 自己(甲においては対象会社を含む。)の役員及び従業員並びに弁護士、公認会計士、税理士、司法書士及びフィナンシャル・アドバイザーその他のアドバイザーに対し、本契約に基づく取引のために合理的に必要とされる範囲で秘密情報を開示する場合。ただし、開示を受ける者が少なくとも本条に定める秘密保持義務と同様の秘密保持義務を法令又は契約に基づき負担する場合に限るものとし、かかる義務の違反については、その違反した者に対して秘密情報を開示した当事者が自ら責任を負う。

② 法令等の規定に基づき、裁判所、政府、規制当局、所轄官庁その他これらに準じる公的機関・団体(事業引継ぎ支援センターを含む。)等により秘密情報の開示を要求又は要請される場合に、合理的に必要な範囲で当該秘密情報を開示する場合。なお、かかる場合、相手方に対し、かかる開示の内容を事前に(それが法令等上困難である場合は、開示後可能な限り速やかに)通知しなければならない。

M&Aにおいては、案件検討の当初に秘密保持契約書を締結し、その後基本合意書でも改めて秘密保持義務の条項が規定されることがありますが、株式譲渡契約でも改めて秘密保持義務が規定されます。

第1項にて、秘密保持義務の対象と例外について規定されています。第1号から第5号までの各号が、秘密保持義務の例外という位置づけです。

また、第2項では、開示可能な第三者が規定されています。特に、第1号にあるように、売り手や買い手が委託する専門家には情報が開示できるよう、きちんと確認しておく必要があります。

次に、第19条(第三者への公表日)です。

第19条 (第三者への公表日)

1 本契約締結及びこれに関する一切の事実の対外的公表の日(以下「公表日」という。)は、○○年○○月○○日とする。当該対外的公表の方法等については、甲及び乙が協議の上決定する。

2 各当事者は、公表日まで、本契約締結及びこれに関する一切の事実について秘密保持に努めるものとする。

通常、M&Aは水面下で秘密裏に進むケースが一般的ですが、契約調印やクロージングのタイミングで、外部に公表されるケースがあります。

また、上場会社の場合は、基本合意書の締結など一定の適時開示要件に該当した場合、開示することとなります。

なお、公表については売り手・買い手双方の意向があるため、必ずしも開示が行われるわけではない点、ご留意ください。

続いて、第20条(公租公課及び費用)です。

第20条 (公租公課及び費用)

甲及び乙は、原則として、本契約及び本契約が予定する取引に関連して発生する公租公課、アドバイザーに対する費用・報酬、その他一切の費用については、各自これを負担する。

M&Aの取引に関連して生じた公租公課や費用については、売り手・買い手双方が各自で負担する旨、明確化する趣旨のものです。

次に、第21条(通知等)です。

第21条 (通知等)

本契約に関する相手方に対する通知等は、後記当事者欄記載の住所ないし所在地に対して行われる。ただし、甲及び乙は、本契約締結後、書面により相手方に通知することにより、連絡先の変更を行うことができる。本条に従い通知等がされたにもかかわらず、当該通知等が延着し又は未着となった場合、通常到達すべき日に到達したものとみなされ、その効力が発生する。

契約やクロージング関連の連絡方法などにつき、規定するものです。

実態的には、M&Aの交渉などを通じて既に相当のやり取りを経ているものの、改めて今後の通知・連絡方法につき規定するものです。

続いて、第22条(残存効)です。

第22条 (残存効)

本契約が終了した場合であっても、第7章及び第8章(第19条を除く。)の規定は引き続き効力を有する。

契約締結後、解除の要件に該当し契約が解除された場合でも、一定の条項については法的効力が継続する旨を規定するものです。

本株式譲渡契約では、第7章の補償及び公表を除く第8章の一般条項の効果が継続する旨が規定されていますが、どの条項が残存効を有するかは契約ごとに異なるため、きちんと確認するようにしましょう。

次に、第23条(完全合意)です。

第23条 (完全合意)

本契約は、本株式譲渡に関する当事者の完全な合意であり、これ以前に本株式譲渡に関して甲及び乙間で交わされた文書、口頭を問わず、いかなる取決め(秘密保持に関する契約を含む。)も全て失効する。

完全合意は、株式譲渡契約に先立ち基本合意などで合意された内容については失効し、本株式譲渡契約の内容が効力を有する旨を明確化するものです。

続いて、第24条(契約上の地位又は権利の譲渡等)です。

第24条 (契約上の地位又は権利義務の譲渡等) 甲及び乙は、相手方の書面による事前の承諾を得ない限り、本契約上の地位 又は本契約に基づく権利義務につき、直接又は間接を問わず、第三者に譲渡、 移転、承継又は担保権の設定その他の処分をしてはならない。

売り手及び買い手は、本株式譲渡契約における地位や権利につき、原則として譲渡することはできない旨を規定するものです。

次に、第25条(条項の可分性)です。

第25条 (条項の可分性)本契約の一部の条項が無効、違法又は執行不能となった場合においても、その他の条項の有効性、適法性及び執行可能性はいかなる意味においても損なわれることなく、また、影響を受けない。

こちらは、法規制の変更などにより一定の条項が効力を失うこととなっても、他の条項は効力を失わない旨を規定するものです。

続いて、第26条(準拠法・裁判管轄)です。

第26条 (準拠法・管轄)

1 本契約は、日本法に準拠し、これに従って解釈される。

2 本契約に関する一切の紛争(調停を含む。)については、○○地方裁判所を第一審の専属的合意管轄裁判所とする。

国内の株式譲渡契約では、準拠法は日本法となるのが一般的です。

一方、裁判管轄は、売り手・買い手の所在地などから、双方の協議・交渉によって決定されます。

一般条項の最後として、第27条(誠実協議)です。

第27条 (誠実協議) 甲及び乙は、本契約に定めのない事項及び本契約の条項に関して疑義が生じた場合には、信義誠実の原則に従い、誠実に協議の上解決する。

株式譲渡契約の内容及び契約に規定していない事項については、売り手・買い手双方が誠実に協議する旨を規定しています。

株式譲渡契約書の文例:後文

最後に、後文です。

本契約締結の証として本書2通を作成し、甲乙記名押印の上、各1通を保有する。

後文は、株式譲渡契約の基本構成においては、広い意味での

- 一般条項

に相当します。

後文では、原本を2部作成し、各自が1部ずつ持つことが規定されています。

まとめ

以上が、株式譲渡契約書の構成と文例になります。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。