目次

次の世代へ事業を承継すること。あるいは、承継しないこと。

そろそろ考えないといけないと思いつつ、つい目の前の経営に追われ、後回しにしがちな問題です。

まずは、考えられる選択肢について、一旦全て目の前に広げてみるのはいかがでしょうか。

事業承継を考えたとき、主な選択肢としては次の6つの方法があります。

- 相続・贈与

- MBO

- 内部昇格

- M&A

- 外部招聘

- 廃業

どの選択肢を選ぶかによって、オーナー社長及びオーナー一族に与える影響は違ってきます。

例えば、オーナー社長個人としては、引退後の生活資金を確保できるか。

また、オーナー一族として、株式を保有し続けられるか、相続の際の納税資金は確保できるか、など。

本記事では、上記各選択肢について、それぞれのスキームの概要や、オーナー社長及びオーナー一族に与える影響についてわかりやすく整理します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

事業承継フローチャート

まず、事業承継の選択肢としてどのような方法が考えられるのか、その全体像を見ていきましょう。

事業承継の選択肢として、主に以下の6つが挙げられます。

- 相続・贈与

- MBO(マネジメントバイアウト)

- 内部昇格

- M&A

- 外部招聘

- 廃業

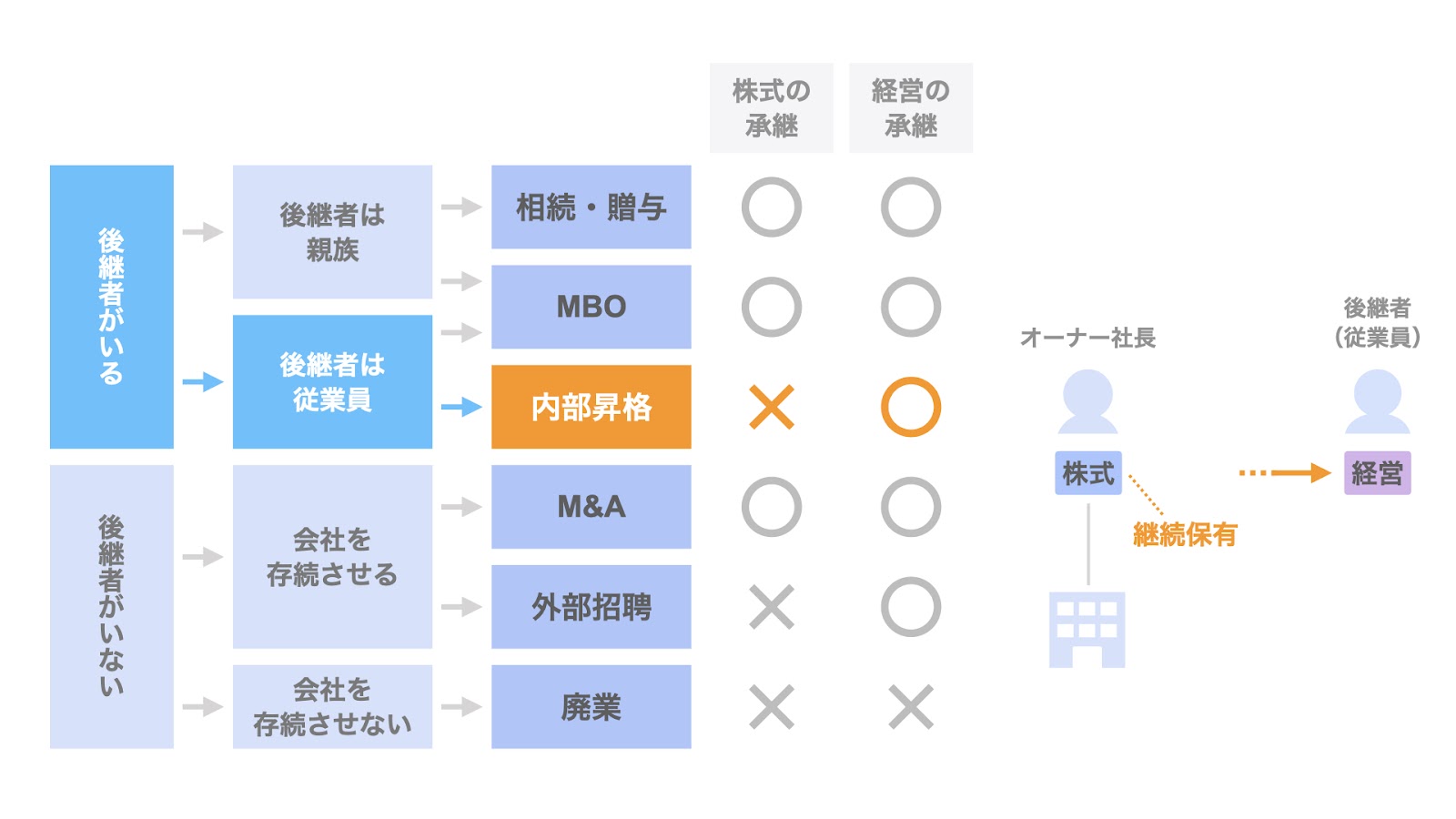

これらの手法のうち、いずれを選択するべきかは、下図のようなフローチャートに基づいて考えます。

まず、オーナー社長に後継者がいる場合を考えます。

この場合、

- 親族内に後継者がいるか

- 従業員に後継者がいるか

という観点で、選択肢が分かれます。

そして、オーナー社長に後継者がいない場合は、

- 会社を存続させるか

- 会社を存続させないか

のいずれかを選ぶことになります。

以下、フローチャートを参照しながら、事業承継における6つの方法を検討していきましょう。

事業承継方法① 相続・贈与

事業承継方法の1つ目は、相続・贈与です。

こちらは、親族に後継者がいる場合の事業承継方法です。

オーナー社長の相続に伴い株式を移転するか、あるいはオーナー社長の生前に贈与で株式を移転することが考えられます。

なお、相続・贈与による株式の承継に先立ち、または同時並行で、経営の承継が実現されていることが一般的です。

このように、相続や贈与を通じて、オーナー社長から後継者への株式と経営の承継が実現されます。

事業承継方法② MBO

事業承継方法の2つ目は、MBO(マネジメントバイアウト)です。

こちらは、親族に後継者がいる場合、及び従業員に後継者がいる場合の事業承継方法の1つに該当します。

MBOとは、Management Buyoutの略称であり、経営陣による買収を意味します。

中小企業などの場合、親族である後継者が経営陣として会社の経営に関与していることが多くあるため、親族による株式取得もMBOと呼ばれます。

MBOの場合、後継者である親族または従業員は、オーナー社長からの株式譲渡により、株式を取得します。

また、MBOのタイミングで、経営の承継も実現されるのが一般的です。

この結果、オーナー社長から後継者への株式と経営の承継が実現されます。

事業承継方法③ 後任社長の内部昇格

次に、事業承継方法の3つ目は、後任社長の内部昇格です。

こちらは、従業員に後継者がいる場合の事業承継方法に当たります。

内部昇格では、従業員を後任社長に昇格させます。

後任社長となった後継者が、オーナー社長から経営を承継します。

この場合、オーナー社長は株式については譲渡せず、保有し続けることになります。

このため、経営の承継は実現されますが、株式の承継は実現されません。

事業承継方法④ M&A

事業承継方法の4つ目は、M&Aです。

こちらは、後継者がいないけれども、会社を存続させる場合の事業承継手法です。

オーナー社長は、買い手となる第三者に株式を譲渡します。

また、このタイミングで、経営の承継も実現されます。

この結果、オーナー社長からM&Aの買い手となる第三者に対し、株式と経営の承継を実現することができます。

事業承継方法⑤ 外部招聘

事業承継方法の5つ目は、後任社長の外部招聘です。

こちらも、後継者がいないけれども、会社を存続させる場合の事業承継手法です。

後任社長を外部から招聘し、招聘した後任社長が、オーナー社長から経営を承継します。

一方、株式についてはオーナー社長が継続して保有することになります。

このため、経営の承継は実現されますが、株式の承継は実現されません。

事業承継方法⑥ 廃業

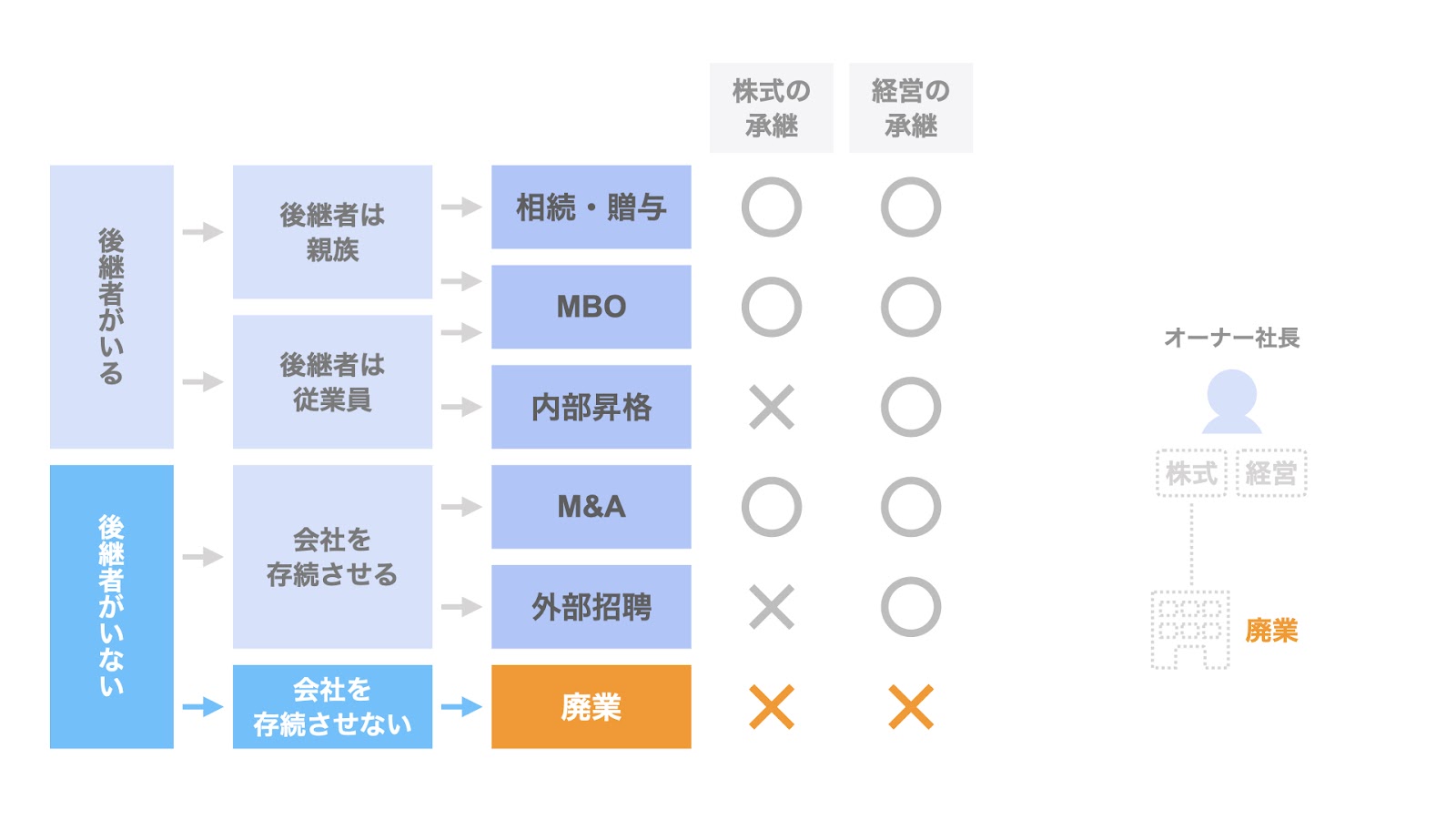

最後に、会社を存続させず、廃業する場合です。

この場合、オーナー社長は廃業により、会社を畳むことになります。

結果として、株式の承継も経営の承継も実現されず、会社は清算されることになります。

事業承継における6つの選択肢の特徴

さて、事業承継における6つの選択肢がわかったところで、各手法につき、その特徴を整理してみましょう。

各手法の検討にあたっては、

- オーナー社長にとって、どのような意味を有するのか

- 株式の保有について

- 対価の受領可否について

- オーナー一族にとって、どのような意味を有するのか

- 株式の保有について

- 納税原資の確保について

という観点からも考えます。

なお、ここでいうオーナー一族とは、後継者となる親族だけでなく、後継者とはならないその他の親族も含む点、ご留意ください。

以下、各手法について個別に確認していきましょう。

事業承継方法① 相続・贈与による事業承継

まず、相続・贈与についてです。

相続・贈与のスキームの概要

ここでは、相続と贈与に分けて、考えていきましょう。

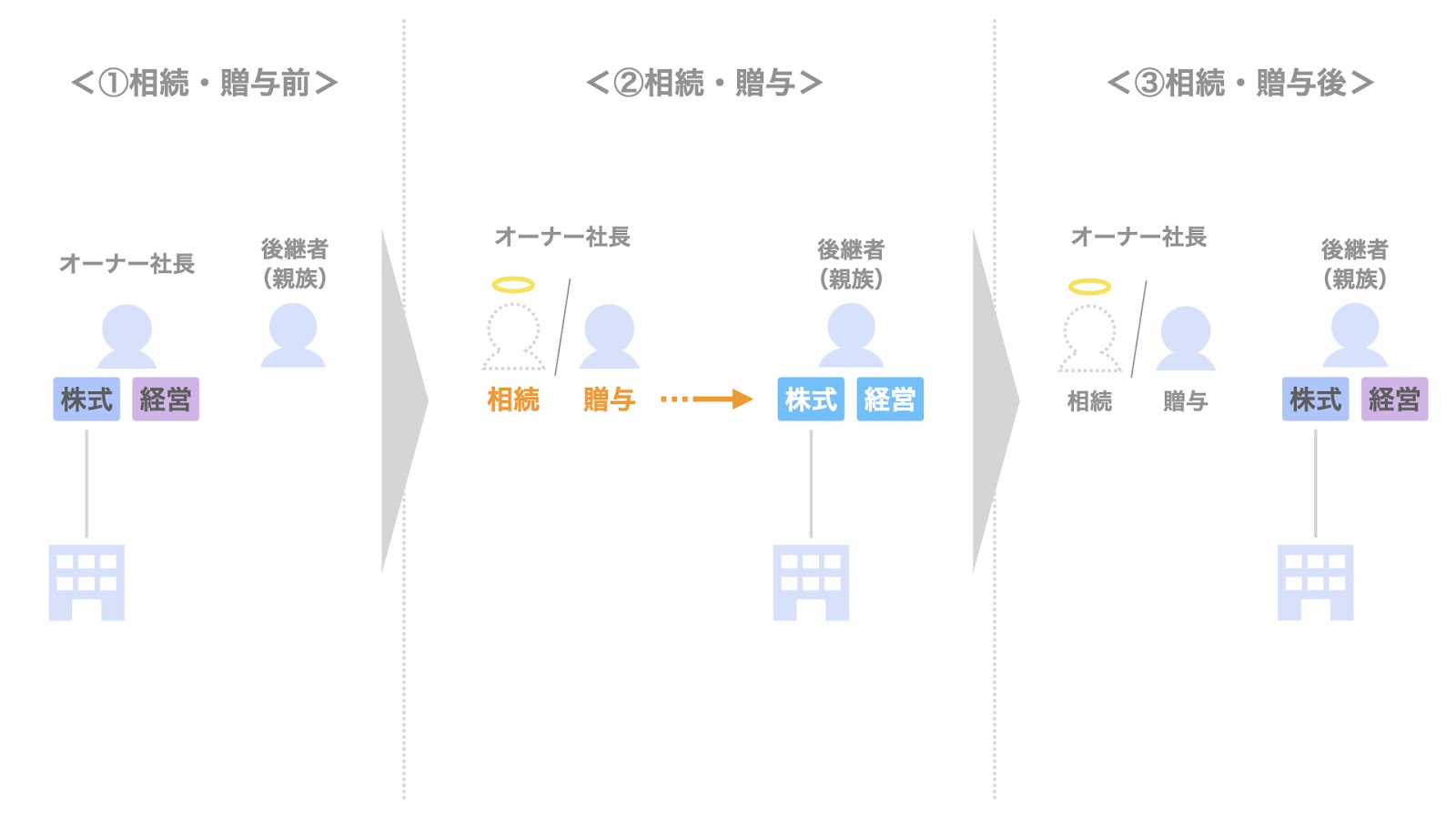

相続は、オーナー社長に相続が生じたタイミングで、株式を承継する手法です。

この場合、相続に先立ち、後継者への経営の承継は実現されているのが一般的です。

その後、オーナー社長に相続が発生したタイミングで、オーナー社長の保有していた株式につき、相続を通じて後継者に承継されることになります。

結果として、オーナー社長から親族の後継者への株式・経営の承継が実現されます。

一方、贈与は、オーナー社長が健在な段階から、株式を承継する手法です。

この場合、贈与に先立ち、または並行して、経営の承継が実現されるのが一般的です。

そして、オーナー社長の保有していた株式については、オーナー社長からの贈与により、後継者に承継されることになります。

結果として、オーナー社長から親族の後継者への株式・経営の承継が実現されます。

相続・贈与のオーナー社長及びオーナー一族への影響

ここで、相続・贈与につき、前述の

- オーナー社長にとって、どのような意味を有するのか

- 株式の保有について

- 対価の受領可否について

- オーナー一族にとって、どのような意味を有するのか

- 株式の保有について

- 納税原資の確保について

という観点から、ポイントを整理していきましょう。

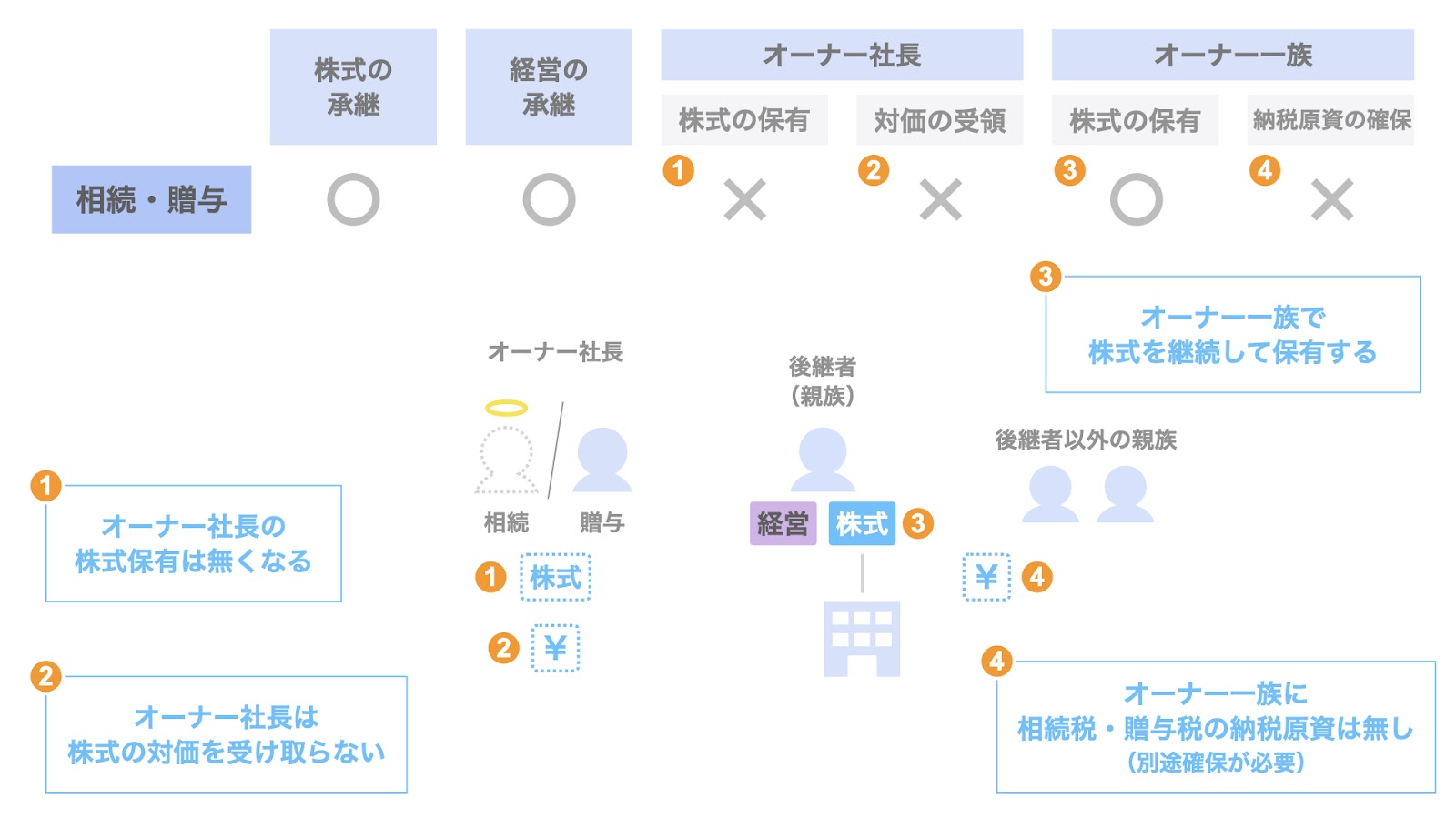

相続・贈与によって、オーナー社長及びオーナー一族に次のような影響が生じます。

- オーナー社長

- オーナー社長個人の株式保有は無くなる

- オーナー社長個人は株式の対価を受け取れない

- オーナー一族

- オーナー一族による株式保有は継続される

- 相続税・贈与税の納税原資については得られないため、別途納税原資を確保する必要がある

相続・贈与については、親族に後継者がいる場合、最も一般的な手法です。

一方、上述の通り、相続・贈与の場合、オーナー社長は株式の対価を受け取ることができません。

また、親族は相続税・贈与税の納税資金につき、別途原資を確保する必要があります。

この点、相続税・贈与税については、事業承継税制を活用することも考えられますが、オーナー社長が株式の対価を受け取りつつ、オーナー一族が納税資金の原資を確保する方法として、次に挙げるMBOが考えられます。

事業承継方法② MBOによる事業承継

次に、MBOについてです。

ここでは、

- 親族が承継する場合のMBO = 親族によるMBO

- 従業員が承継する場合のMBO = 従業員によるMBO

という2つのパターンに分けて、それぞれ検討していきましょう。

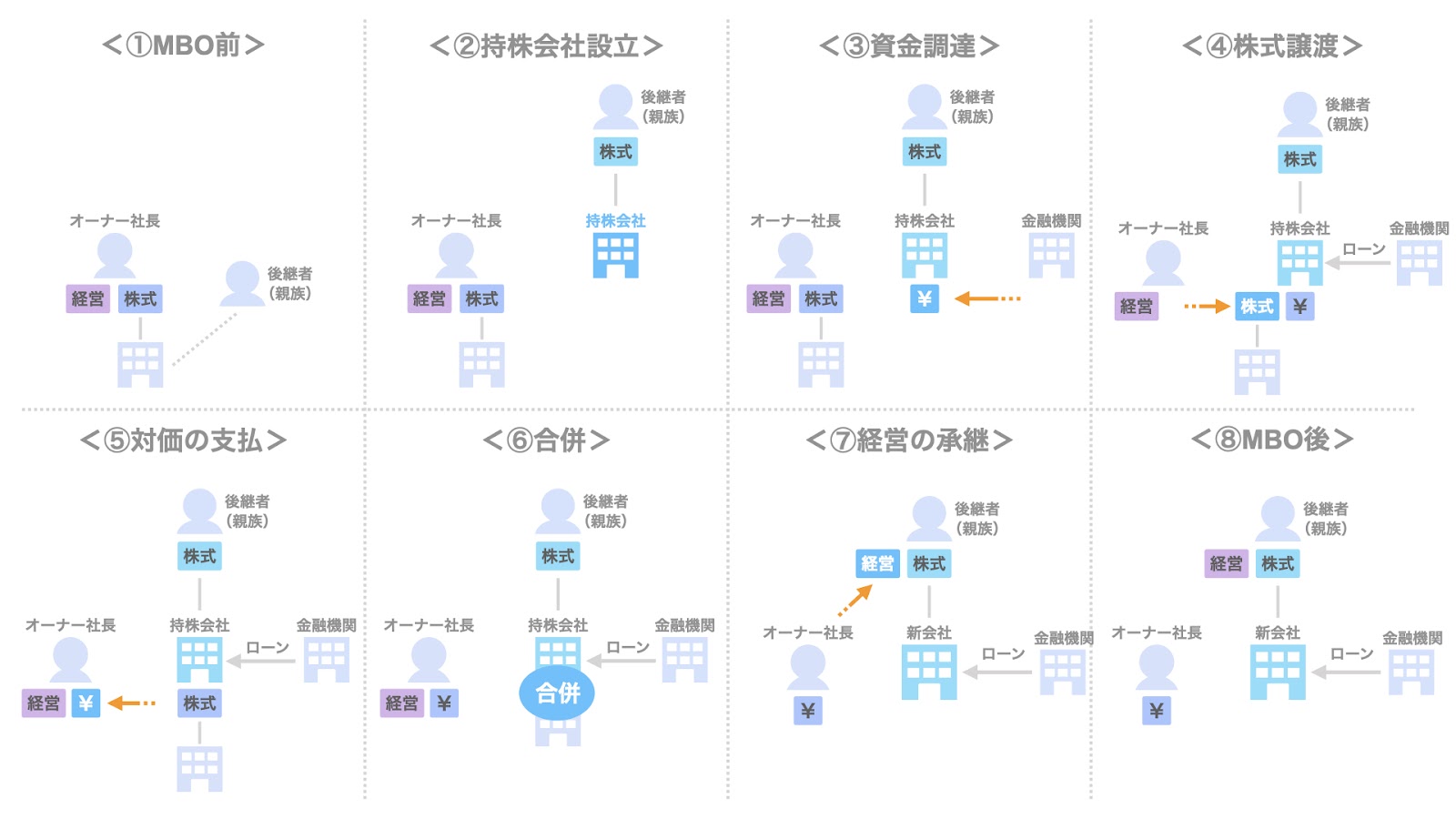

親族によるMBOのスキームの概要

まず、MBOによって親族である後継者が承継するケースについてです。

MBOは、株式譲渡により株式を承継する方法です。

すなわち株式の売買によって株式を承継します。

一般的には、銀行などの金融機関から株式の取得資金を調達するデットMBO(ローン型MBO)と呼ばれる手法が一般的ですので、そちらに基づいて説明します。

なお、 MBOについては、MBOの3類型として、デットMBOの他、自己資金型MBOとファンドMBOが挙げられます。詳しくは下記記事をご参照下さい。

さて、MBOにおいて、実質的に株式を売買するのは、オーナー社長と後継者である親族です。

MBOが実施される場合、後継者個人では株式の取得資金を有しておらず、また個人の信用力では十分な株式取得資金を調達することも困難な場合が多いため、以下のような持株会社を利用したMBOスキームが用いられます。

- 後継者は、株式取得用の持株会社を設立する

- 当該持株会社は、金融機関から株式取得資金を調達する

- オーナー社長は、持株会社に対し、株式を譲渡する

- 持株会社は、金融機関から調達した資金を用いて、オーナー社長に対し、株式の対価を支払う(→一時的に、持株会社が会社の株主となる)

- 持株会社と会社が合併し、新会社となる

- 結果として会社の株式は後継者に承継され、同じタイミングで、経営の承継も実現されるのが一般的

なお、上記2で取得する資金が、デットやローンと呼ばれる負債で調達されることとなるため、デットMBOまたはローン型MBOと呼ばれます。

この一連のMBOの結果として、オーナー社長から親族の後継者への株式・経営の承継が実現されます。

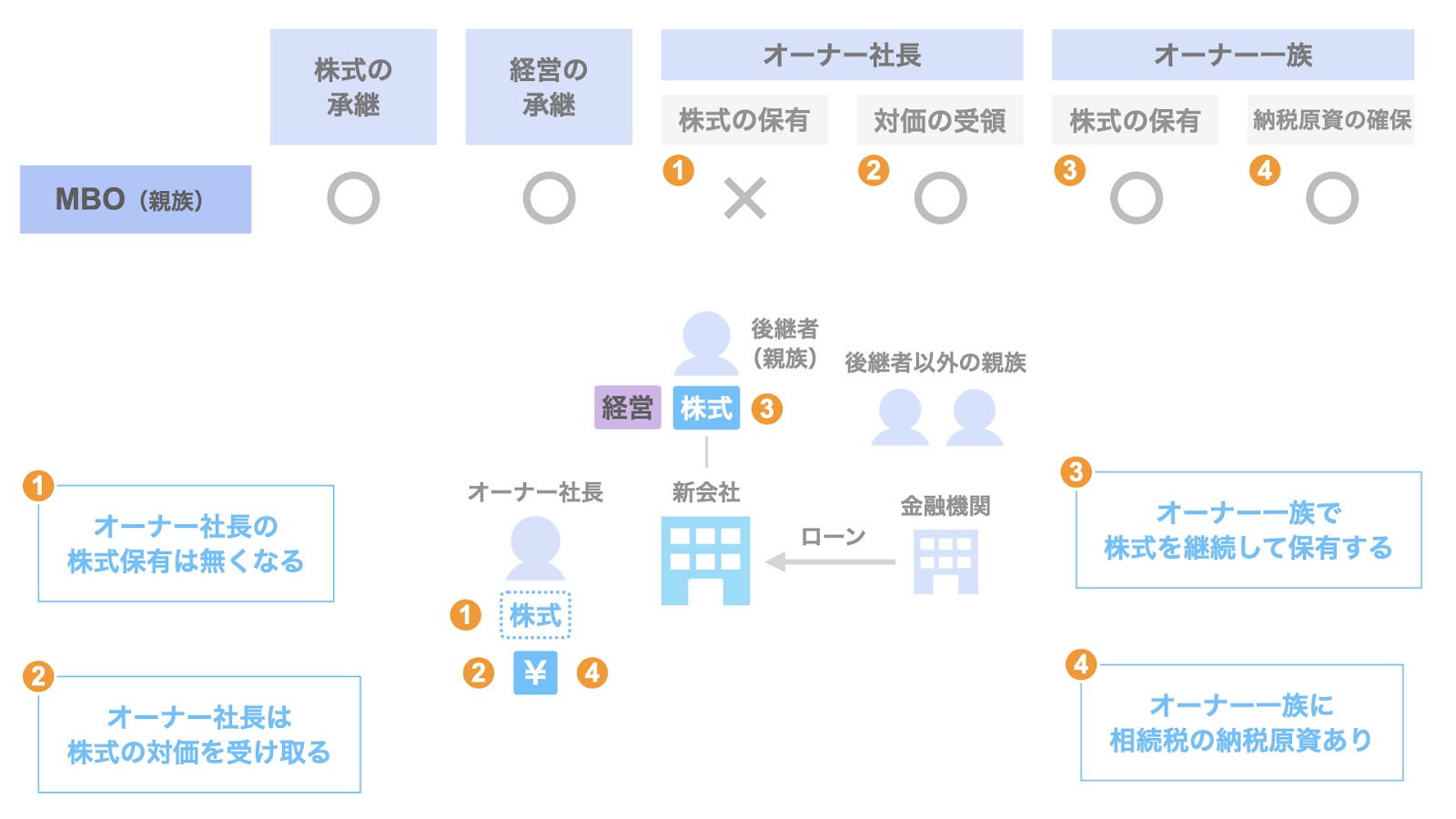

親族によるMBOのオーナー社長及びオーナー一族への影響

では、この親族によるMBOにつき、オーナー社長及びオーナー一族の観点から、ポイントを整理していきましょう。

親族によるMBOによって、オーナー社長及びオーナー一族に次のような影響が生じます。

繰り返しになりますが、ここで言うオーナー一族には、後継者である親族に加え、後継者以外の親族も含みます。

- オーナー社長

- オーナー社長個人の株式保有は無くなる

- オーナー社長個人が株式の対価を受け取る

- オーナー一族

- オーナー一族による株式保有は継続される

- 株式については、株式譲渡によって承継されるため相続税や贈与税は発生せず、オーナー社長の相続発生時の納税資金については株式譲渡対価から捻出できる

上記の通り、MBOに伴い、オーナー社長個人が株式の対価を受け取ることになります。

このため、セカンドライフの過ごし方などの観点から、オーナー社長が一定の資金の受け取りを希望している場合、MBOはそれを実現するための選択肢となり得ます。

また、オーナー一族にとっての納税原資の確保の観点も確認しておきましょう。

株式については、オーナー社長の生前に株式譲渡により取得しているため、相続税や贈与税は発生しません。

一方、オーナー社長の相続発生時の納税資金については、株式譲渡によりオーナー社長の株式は現金に切り替わっているため、この資金から納税資金を捻出することができます。

従業員によるMBOのスキームの概要

続いて、従業員に後継者がいる場合のMBOについてです。

先程のMBOは親族が後継者であったのに対し、こちらのMBOは従業員が後継者となります。

従業員によるMBOについても、基本的なスキームは親族によるMBOと同様、以下の流れで実施されます。

- 後継者である従業員は、株式取得用の持株会社を設立する

- 当該持株会社は、金融機関から株式取得資金を調達する

- オーナー社長は、持株会社に対し、株式を譲渡する

- 持株会社は、金融機関から調達した資金を用いて、オーナー社長に対し、株式の対価を支払う(→一時的に、持株会社が会社の株主となる)

- 持株会社と会社が合併し、新会社となる

- 結果として会社の株式は後継者に承継され、同じタイミングで、経営の承継も実現されるのが一般的

以上の取引の結果、従業員によるMBOの場合も、株式の承継と経営の承継が実現されます。

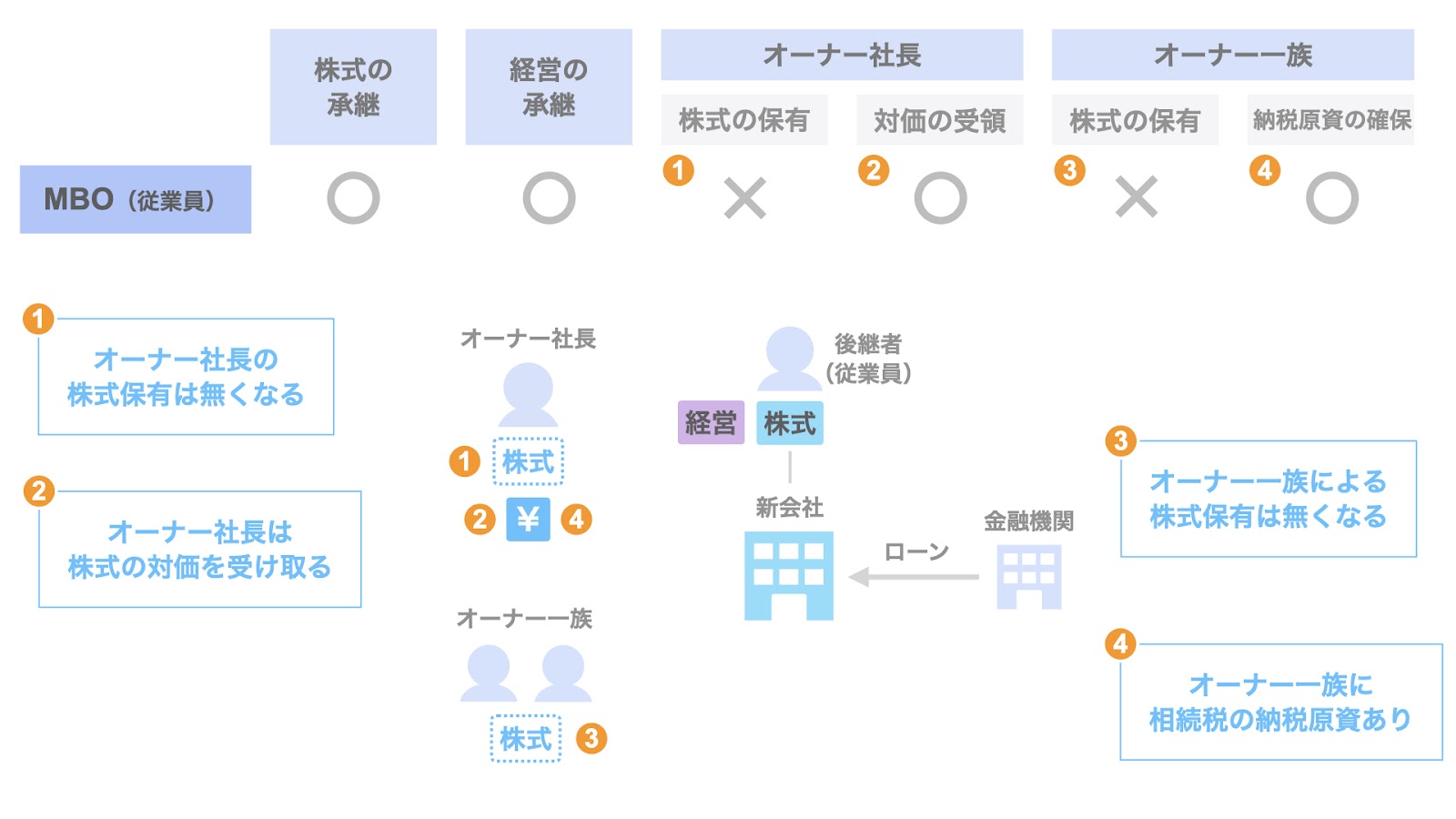

従業員によるMBOのオーナー社長及びオーナー一族への影響

では、従業員によるMBOについても、オーナー社長及びオーナー一族の観点から、ポイントを整理していきましょう。

従業員によるMBOによって、オーナー社長及びオーナー一族に次のような影響が生じます。

- オーナー社長

- オーナー社長個人の株式保有は無くなる

- オーナー社長個人が株式の対価を受け取る

- オーナー一族

- オーナー一族による株式保有は無くなる

- 株式については、従業員に譲渡されているため相続税や贈与税は発生せず、オーナー社長の相続発生時の納税資金については株式譲渡対価から捻出できる

従業員によるMBOの結果、株式は従業員が取得することになるため、当然ですがオーナー一族としての株式保有も無くなります。

また、株式についてはオーナー一族の手から離れているため、株式に関わる相続税や贈与税は発生しません。

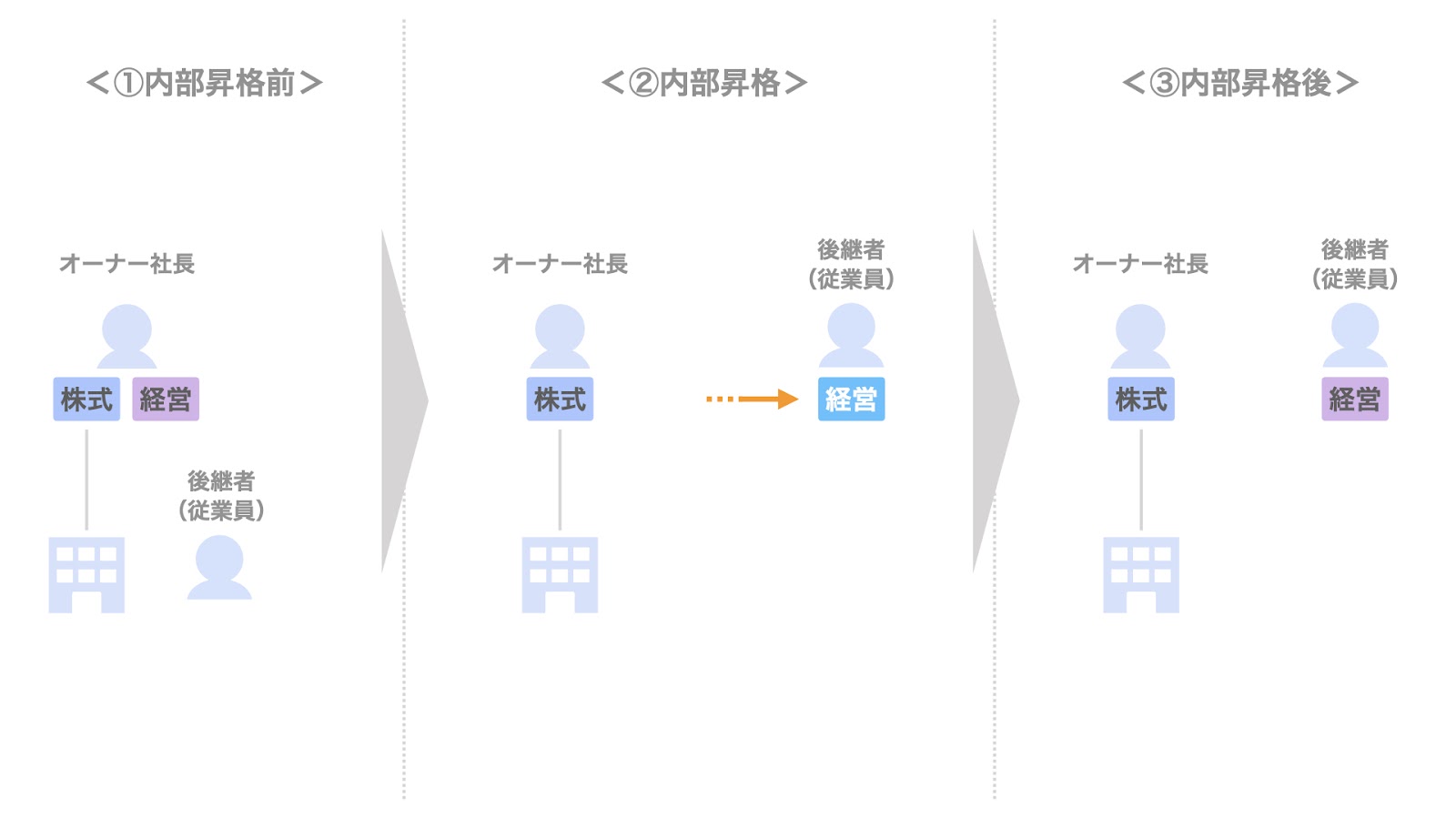

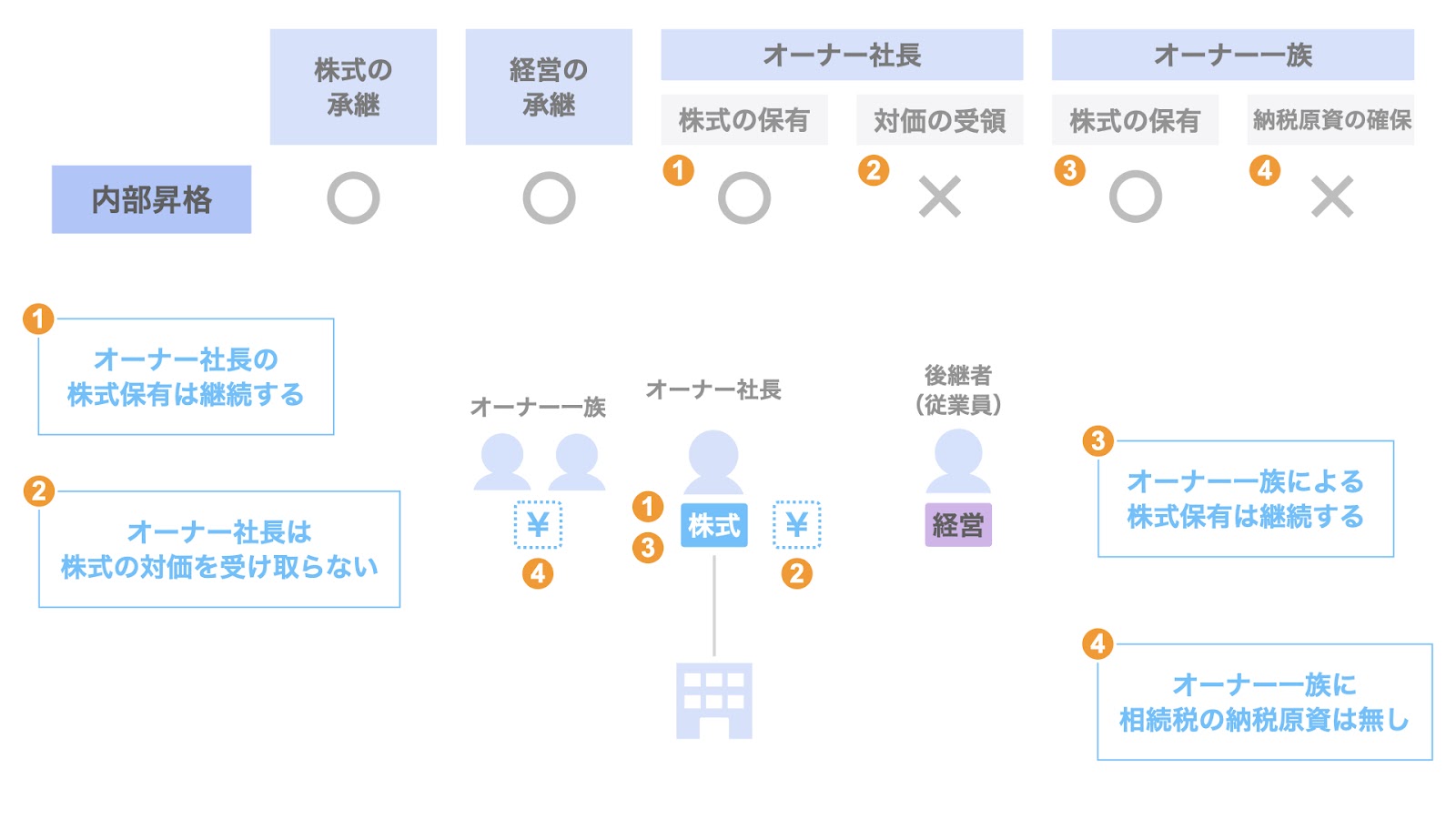

事業承継方法③ 内部昇格による事業承継

次に、従業員に後継者がいる場合の内部昇格についてです。

内部昇格のスキームの概要

内部昇格では、社内の従業員の中から、後任社長を選定します。

後任社長となる従業員に対し、オーナー社長から社長というポジションが譲られ、経営の承継が実現されます。

一方、株式については、オーナー社長がそのまま保有し続けるため、株式の承継は実現されません。

内部昇格のオーナー社長及びオーナー一族への影響

では、内部昇格によってオーナー社長及びオーナー一族にはどのような影響が生じるのでしょうか。

- オーナー社長

- オーナー社長個人による株式保有は継続される

- オーナー社長個人は株式の対価を受け取れない

- オーナー一族

- オーナー一族による株式保有は継続される

- 相続税・贈与税の納税原資については得られないため、別途納税原資を確保する必要がある

内部昇格においては、オーナー社長が継続して株式を保有することになるため、オーナー一族としての株式保有は継続されます。

ただし、株式を譲渡しておらず、対価を受け取っていないため、オーナー社長の相続発生時の納税資金については、別途用立てする必要があります。

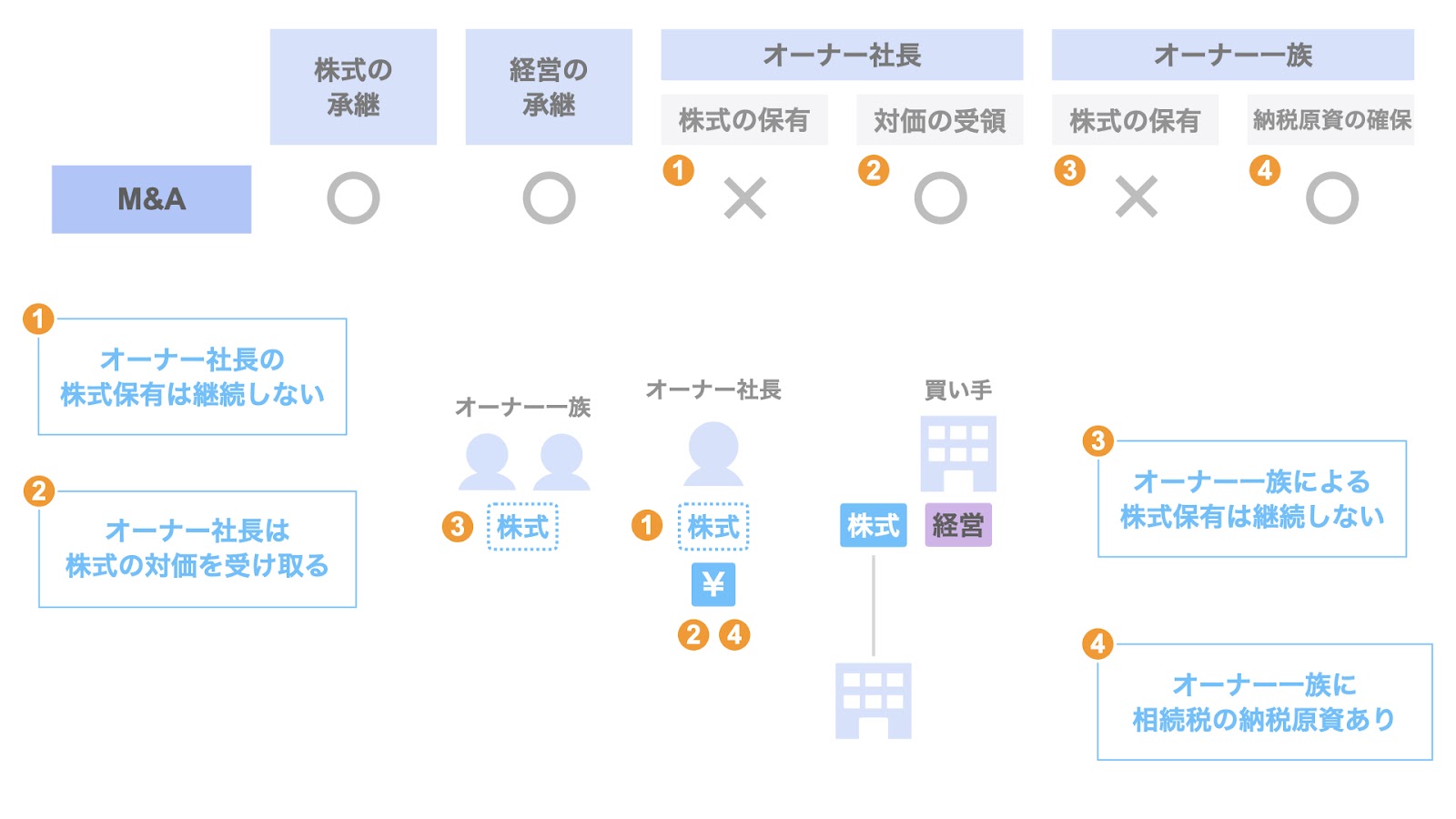

事業承継方法④ M&Aによる事業承継

次に、第三者に会社を承継するM&Aについてです。

M&Aのスキームの概要

M&Aは、買い手である第三者に対し、株式譲渡により株式を承継する手法です。

プロセスの概要としては、

- オーナー社長は、買い手である第三者に対し、株式を譲渡する

- 買い手は、オーナー社長に対し、株式の対価を支払う

- 結果として、買い手への株式の承継が実現される

なお、通常このタイミングで、買い手への経営の承継も実現されます。

一連のM&Aの取引の結果、株式の承継と経営の承継の両方が実現されます。

M&Aのオーナー社長及びオーナー一族への影響

さて、M&Aについても、オーナー社長及びオーナー一族の観点から、ポイントを整理していきましょう。

M&Aによって、オーナー社長及びオーナー一族に次のような影響が生じます。

- オーナー社長

- オーナー社長個人の株式保有は無くなる

- オーナー社長個人が株式の対価を受け取る

- オーナー一族

- オーナー一族による株式保有は無くなる

- 株式については相続税や贈与税は発生せず、オーナー社長の相続発生時の納税資金については株式譲渡対価から捻出できる

この観点においては、前述した従業員によるMBOと同様です。

従業員によるMBOとM&Aの違いは、承継するのが従業員か第三者かという点です。

M&Aというと、自分とは関係ない別世界の話だと思われる方もいらっしゃるかもしれませんが、近年は事業承継の現実的な選択肢となりつつあります。

事業承継でM&Aを考えてみたいと思われている方は、無料相談からお問い合わせください。

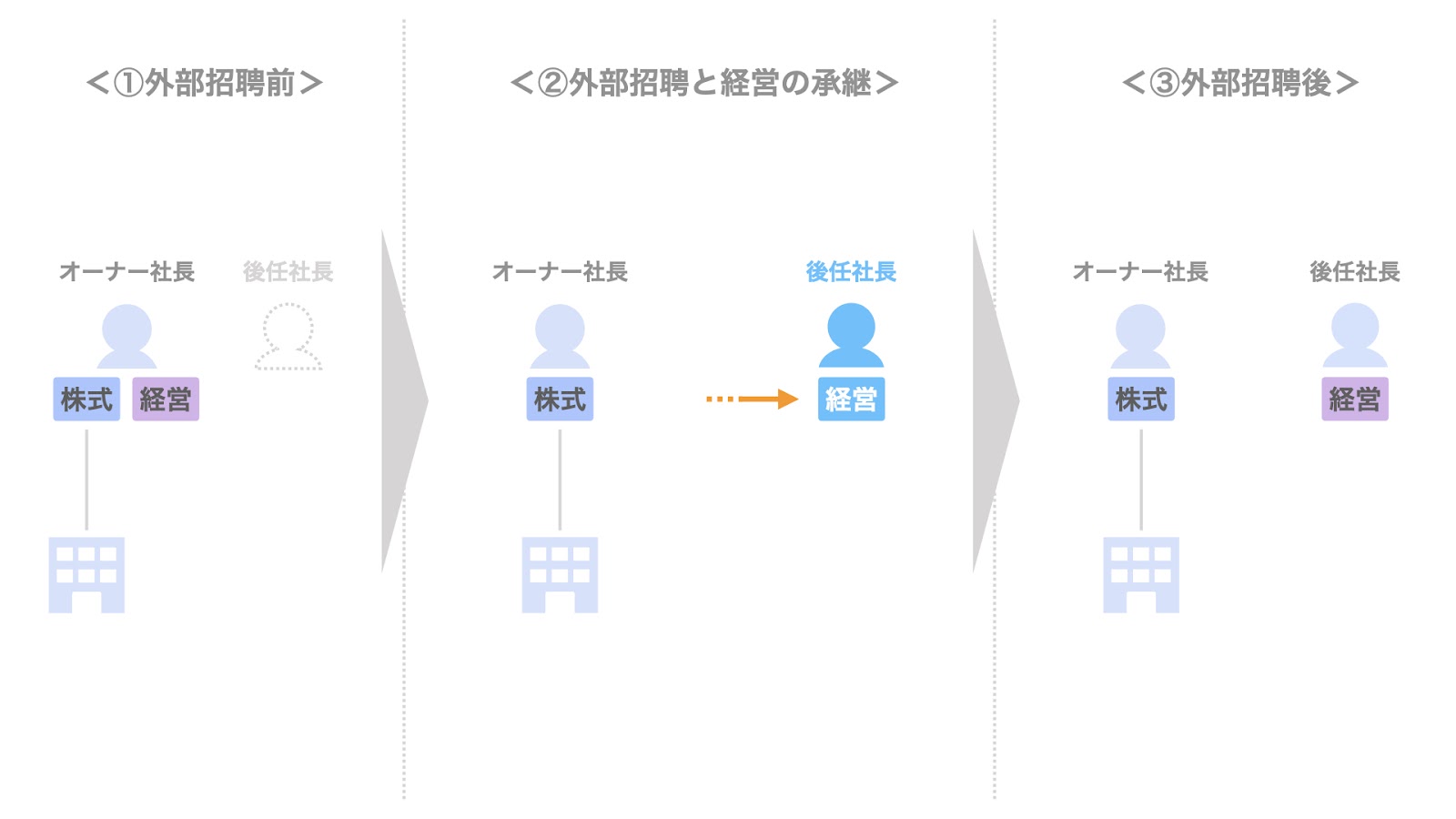

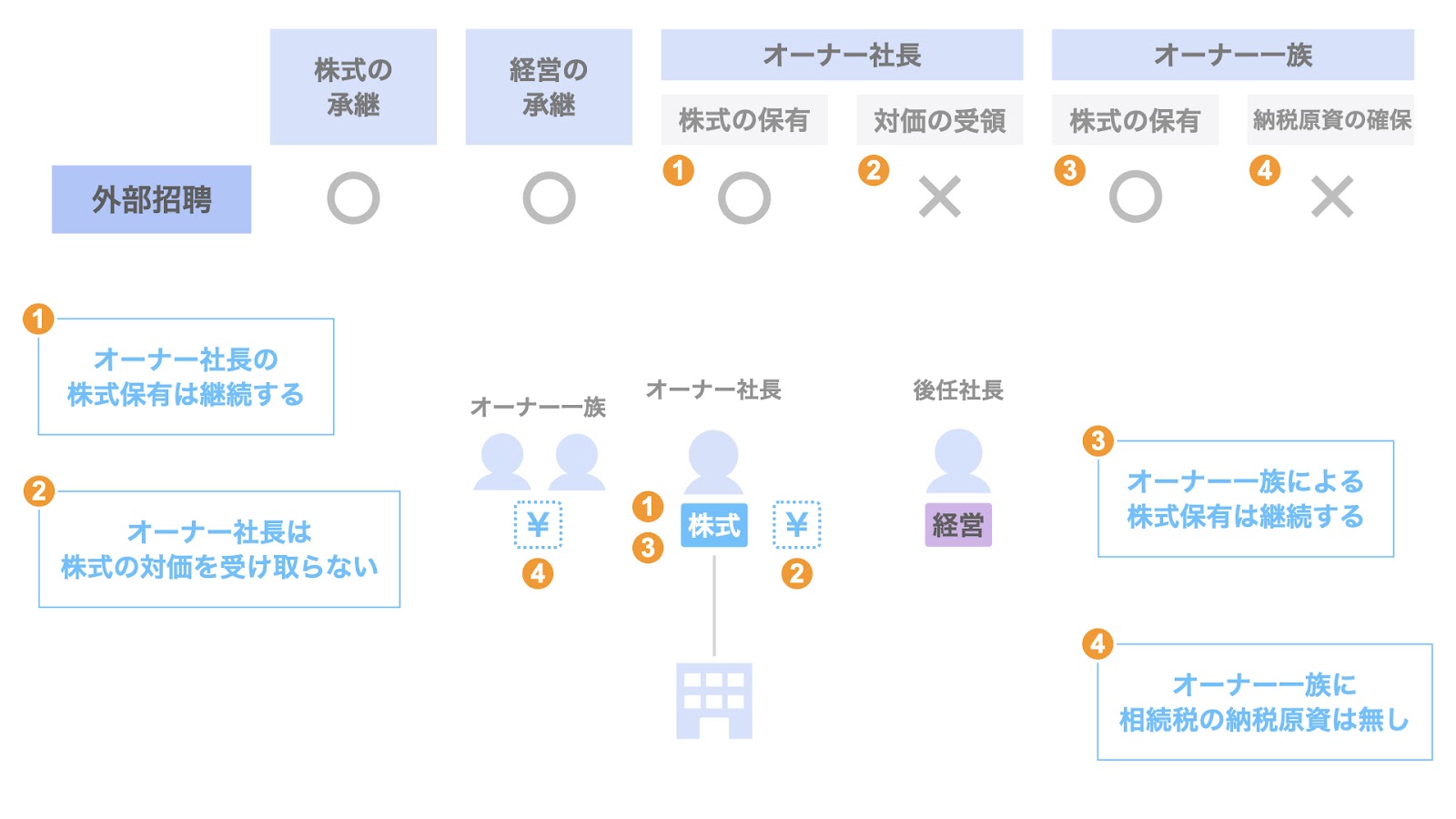

事業承継方法⑤ 外部招聘による事業承継

続いて、後任社長を外部招聘する場合についてです。

外部招聘スキームの概要

外部から招聘した後任社長に対し、オーナー社長から社長というポジションが譲られ、経営の承継が実現されます。

一方、株式については、オーナー社長がそのまま保有し続けるため、株式の承継は実現されません。

結果として、経営の承継は実現されるものの、株式の承継は実現されません。

外部招聘オーナー社長及びオーナー一族への影響

では、外部招聘によってオーナー社長及びオーナー一族にはどのような影響が生じるのでしょうか。

- オーナー社長

- オーナー社長個人による株式保有は継続される

- オーナー社長個人は株式の対価を受け取らない

- オーナー一族

- オーナー一族による株式保有は継続される

- 相続税・贈与税の納税原資については得られないため、別途納税原資を確保する必要がある

上記観点においては、前述の内部昇格のケースと同様です。

違いは、後任社長を内部から昇格させるか、外部から招聘するかという点です。

事業承継方法⑥ 廃業という決断

最後に、会社を存続させず、廃業する場合についても検討しましょう。

廃業のスキームの概要

廃業する場合、債権債務関係を整理し、会社を清算することになります。

この場合、株主であるオーナー社長は、会社清算後に残余財産が残る場合、その分配を受ける余地があります。

但し、会社を畳むことになるため、経営の承継・株式の承継ともに、実現されません。

廃業のオーナー社長及びオーナー一族への影響

廃業について、オーナー社長及びオーナー一族にどのような影響を与えるかという観点からポイントを整理すると、以下の通りです。

- オーナー社長

- オーナー社長個人の株式保有は無くなる

- 会社清算後に残余財産が残った場合は、一定の金額を受け取る余地がある

- オーナー一族

- オーナー一族による株式保有は無くなる

- 株式については相続税や贈与税は発生せず、オーナー社長が受領した残余財産の相続を受けた場合、その資金から納税する

まとめ

今回は、事業承継における6つのスキームと、各スキームの特徴について取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインで事業承継やM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。