目次

コロナショックにより事業の集中と選択を図ったり、廃業を選択したりする企業も多い中、特にECや物流業界においては、巣篭もり消費の拡大を背景に事業を拡大する企業もあります。

今回は、EC事業を展開する企業向けの物流サービスを提供するファイズホールディングスによる事業拡大のためのM&A事例を取り上げ、株式価値の算定根拠や株式譲渡における法務関連の手続について解説します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

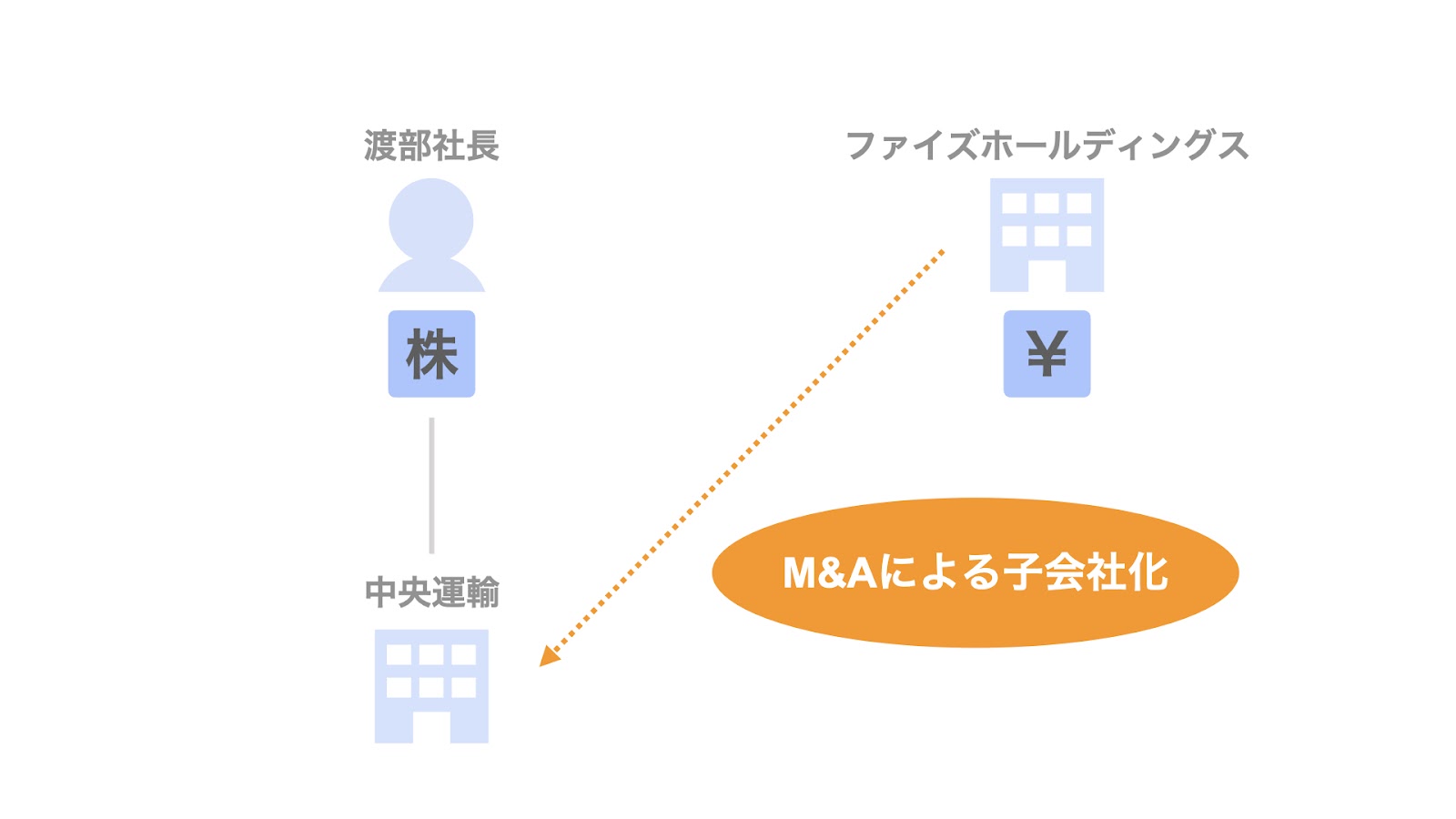

ファイズHDによる中央運輸の子会社化

2020年7月21日、ファイズホールディングス株式会社による、株式会社中央運輸の子会社化が発表されました。

ファイズホールディングス(以下、ファイズHD)は大阪に本社を置く物流を中心とした事業を行っている会社で、今回、神奈川にある中央運輸をM&Aで買収しました。

M&Aの関係者

M&Aの事例を理解する際は、まず始めに売り手・買い手・取引対象の3者を明確にしておくのがオススメです。

- 売り手…中央運輸の渡部社長

- 買い手…ファイズHD

- 取引対象…中央運輸の全株式、及び同社そのもの

また、簡単に各社の概要も確認しておきましょう。

ファイズホールディングス株式会社の概要

2013年に設立された、サードパーティーロジスティクス(※)をはじめとするECソリューションを包括的に提供する企業グループ。東証一部上場。

オペレーション事業・トランスポート事業・情報システム事業・空倉庫サービス・人材紹介サービスなどを手掛けており、前半3事業についてはグループ会社化して事業を行っている。

本社は大阪にあり、関東地方から中国地方にかけて拠点がある。

(※)サードパーティーロジスティクスとは、荷主企業の物流の全体もしくは一部を、第三者の企業に委託する物流形態のこと。

中央運輸株式会社の概要

厚木市にある運送会社。

代表取締役社長である渡部氏が全ての株式を保有している。

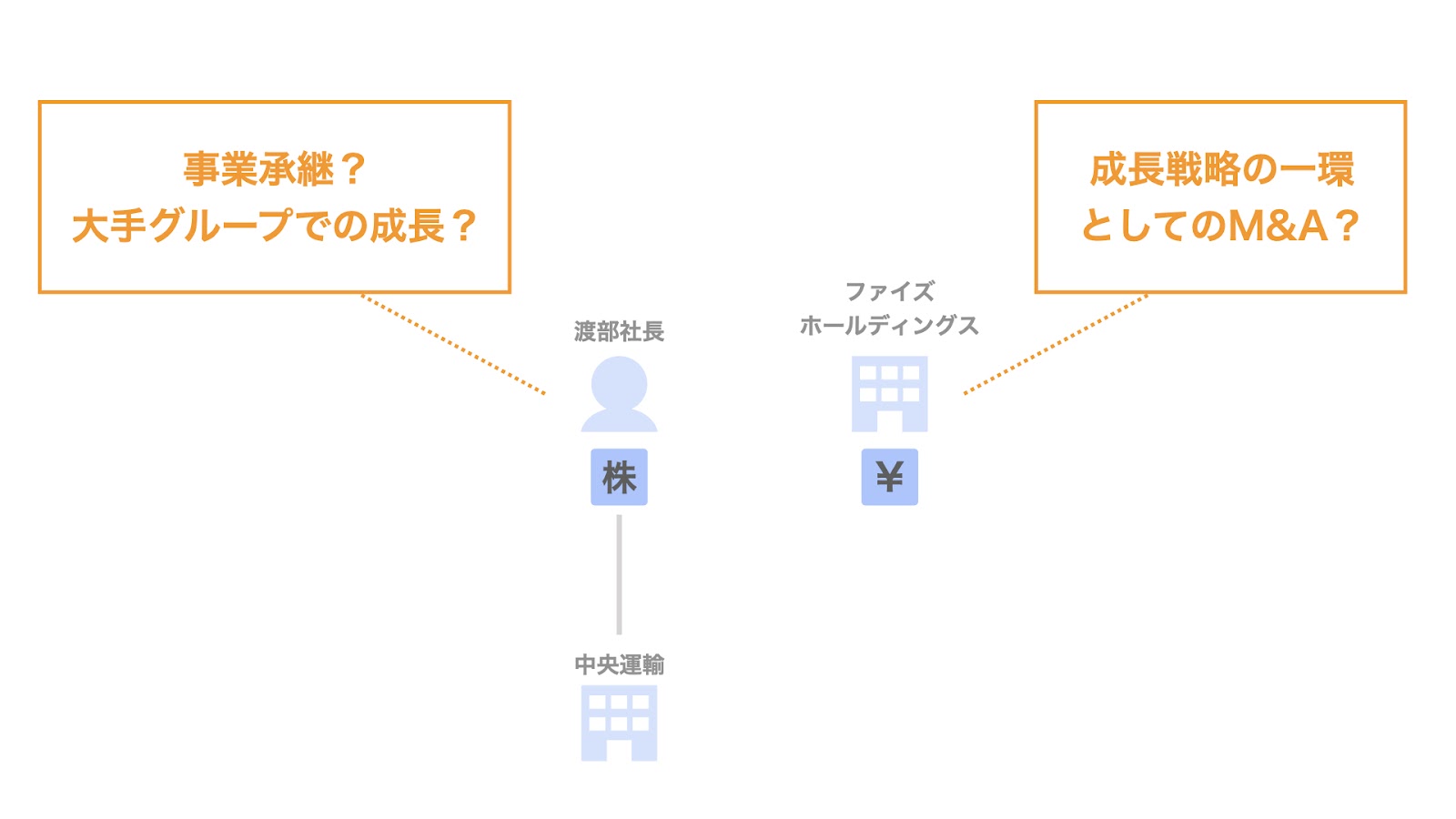

M&Aに至った経緯

ファイズHDは、2020年3月期を初年度とする3か年の中期経営計画において、M&Aを成長戦略の一つに位置付けており、今回のM&Aもその一環であると推察できます。

中央運輸サイドの事情については公表されていませんが、1979年に設立された会社で、株式の100%を社長が保有しているという状況から推察するに、社長の引退に伴う第三者への事業承継という可能性や、大手企業のグループに加わることでのさらなる成長を企図している可能性などが考えられます。

M&Aスキーム

本件のM&Aスキームは、シンプルな株式譲渡です。

売り手である中央運輸の渡部社長が、買い手であるファイズHDに自身が保有する全株式を譲渡し、ファイズHDはその対価を支払います。

株式価値評価

株式譲渡の対価として支払われる金額は9,000万円ですが、どのようにこの数字に落ち着いたのか検討してみましょう。

算出根拠は示されていませんが、中小企業のM&Aでよく用いられる「マルチプル法」と「修正純資産+のれん法」に基づいて考えてみます。

マルチプル法による株式価値の算出

マルチプル法とは、対象会社の株式価値を算出するために、上場している類似会社の指標を用いる手法です。

もう少し具体的にいうと、

- 株式価値を算出したい会社と似ている上場会社を選び、

- その株価と財務指標の割合(マルチプル)を計算し、

- それをもとに、いま売買の対象となっている会社の株式価値を算出する

手法です。

式で表現すると、以下のようなステップとなります。

- 対象会社のEBITDA(= 営業利益 + 減価償却費)を計算する

- 対象会社のEV(事業価値)(= EBITDA × 類似会社の財務指標から計算したマルチプル)を計算する

- 対象会社の株式価値( = EV − 有利子負債 + 現預金)が算出される

しかし、プレスリリースから確認できる数値は、次の2つのみです。

- 営業利益(2018年3月期1百万円、2019年3月期▲0百万円、2020年3月期4百万円)

- 株式価値(9,000万円)

減価償却費やネットデット(=有利子負債−現預金)の数値が未詳であるため、あいにくマルチプル法では試算できませんでした。

修正純資産+のれん法による株式価値の算出

一方、修正純資産+のれん法ではどうなるでしょうか。

修正純資産+のれん法の計算方法は、以下の通りです。

- 修正純資産(= 簿価純資産 + 時価調整)を計算する

- のれん(= 営業利益 × 数年分)を計算する

- 株式価値(= 修正純資産 + のれん)が算出される。

なお、のれんについて、一般的には営業利益の1〜3年分とするケースが多いです。

ここで、プレスリリースから確認できる数字は、

- 簿価純資産(40百万円)

- 営業利益(2018年3月期1百万円、2019年3月期▲0百万円、2020年3月期4百万円)

- 株式価値(9,000万円)

の3つです。

こちらも、時価調整の金額が未詳でありますが、仮にのれんが営業利益(直近期)の3年分であったとすると、次のように時価調整の金額を推察することができます。

- のれん = 営業利益4百万円 × 3年分 = 1,200万円

- 株式価値

= 修正純資産 + 1,200万円

= 簿価純資産 + 時価調整 + 1,200万円

= 4,000万円 + 時価調整 + 1,200万円

= 9,000万円 - 時価調整

= 9,000万円 − 4,000万円 − 1,200万円

= 3,800万円

なお、時価調整の内容としては、対象会社が運送業であることを踏まえると、車両の時価などが考えられます(早期に減価償却して、簿価が小さくなっている場合など)。

その他、例えば社長が相応の役員報酬を受け取っている場合、社長の引退に伴い役員報酬の過大部分につき削減できるとすると、営業利益が改善し、そちらをベースにのれんが計算されている可能性もあります。

以上のように、本件のプレスリリースの情報は限定的ながら、株式価格の算出根拠につき推察することができます。

株式譲渡における法務関連の手続

ここで、株式譲渡における法務関連の手続きについて確認してみましょう。

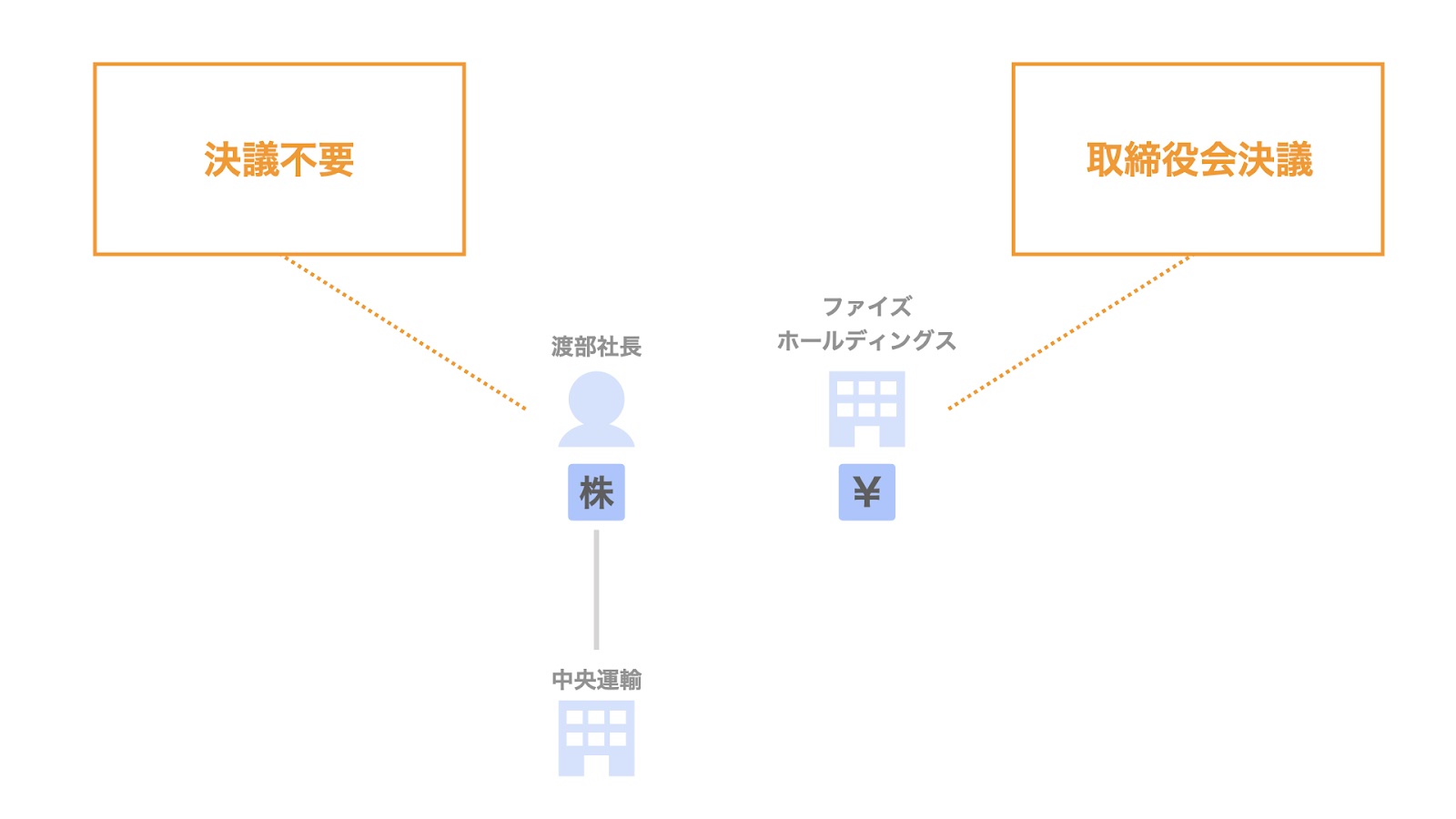

今回の案件については、ファイズHDのプレスリリースにあるように、取締役会決議によって株式譲渡の承認を得ています。

一方、株式譲渡に際して株主総会の決議が必要となる場合があります。

以下、売り手・買い手・対象会社の立場において、要否を整理します。

なお、非上場会社の株式譲渡を前提とします。

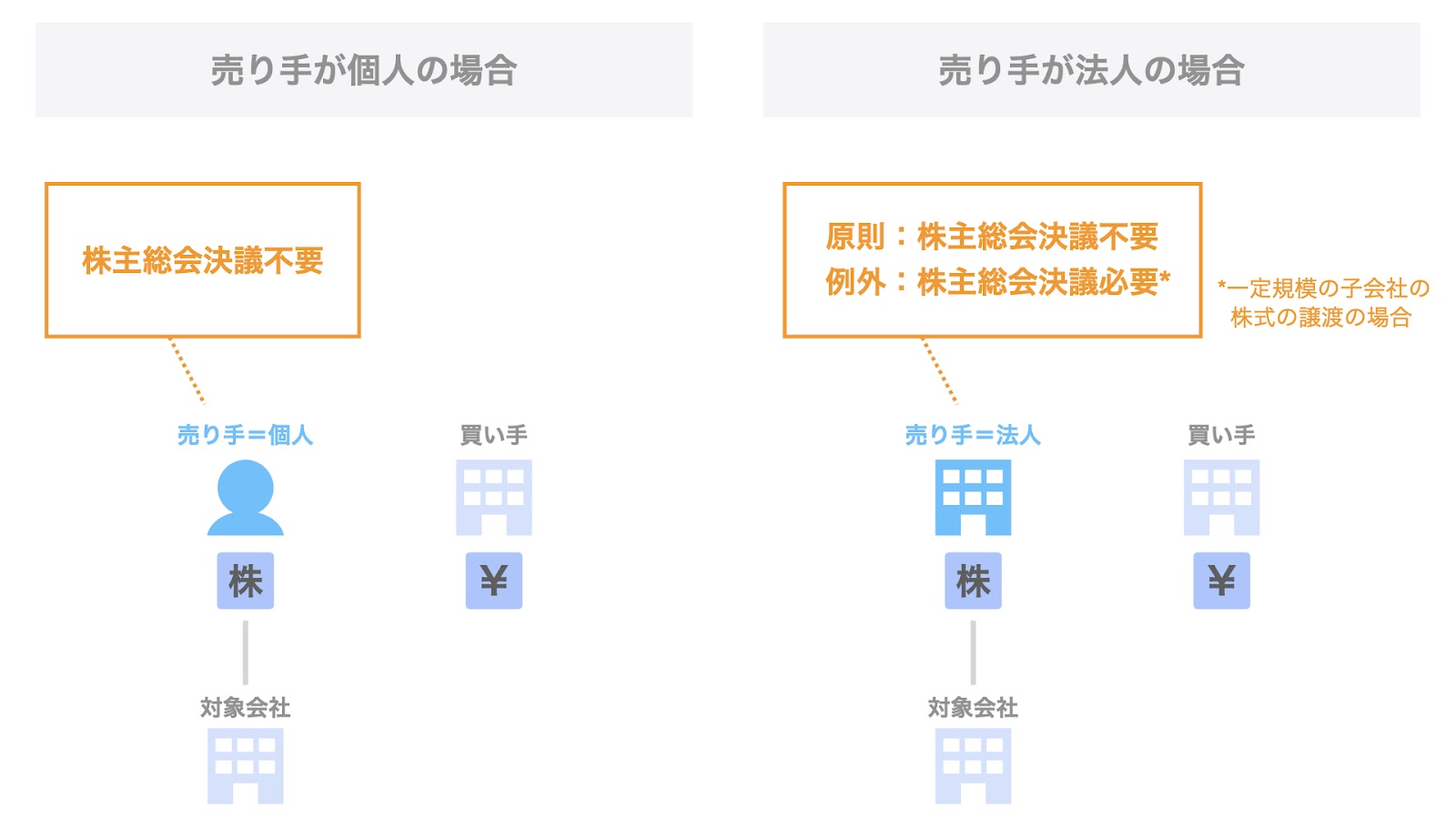

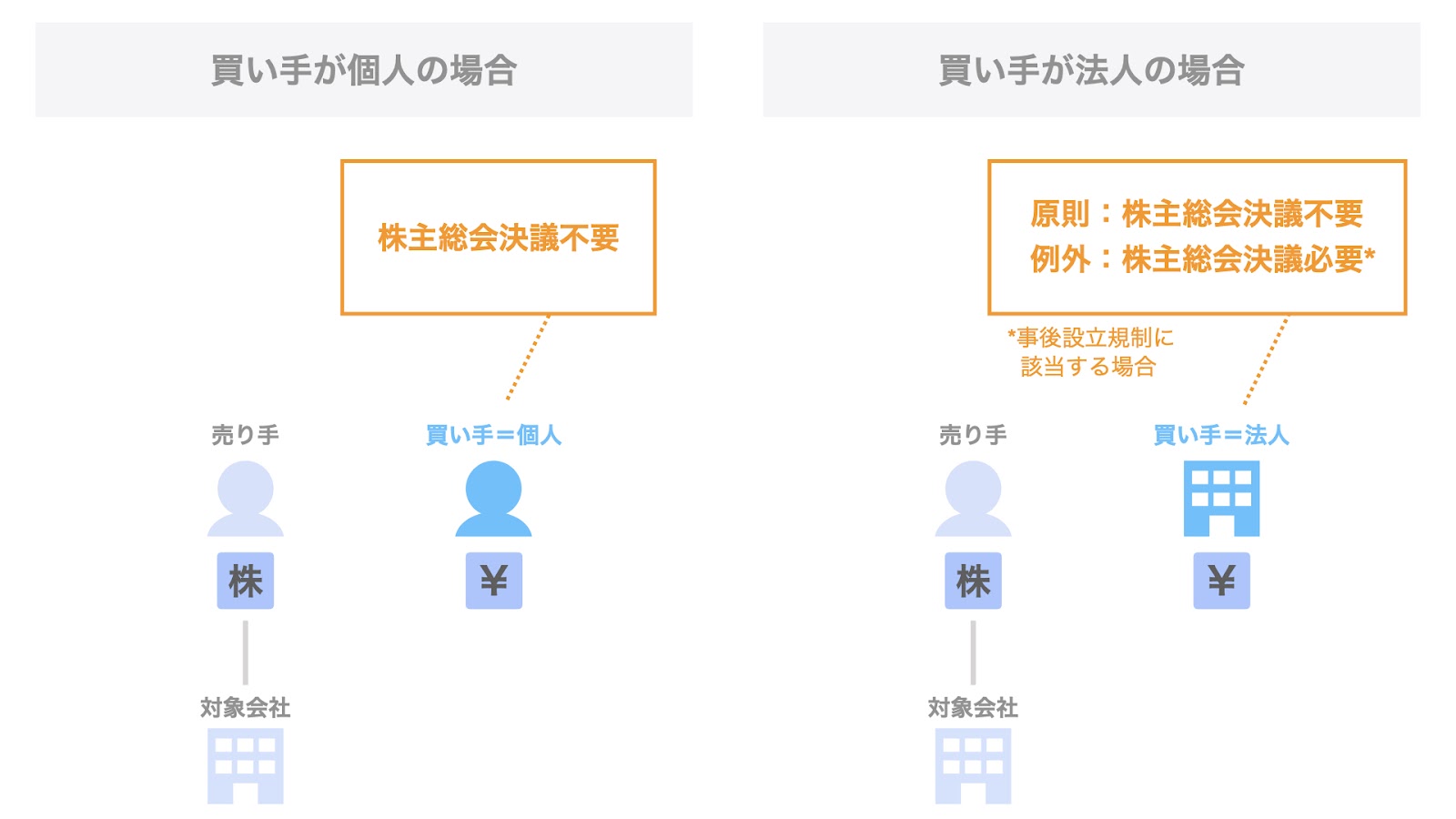

売り手

今回の案件のように、売り手が個人の場合は、その個人に株主がいるわけがないので、当然ながら決議は不要です。

一方、売り手が株式会社だった場合も原則として株主総会決議は不要ですが、例外があります。

以下3点全てに該当する場合は、売り手において株主総会の特別決議が必要です。

- 譲渡する株式が子会社の株式である

- 譲渡する株式の簿価が、売り手の総資産の5分の1超である

- 株式譲渡により、議決権ベースの保有比率が50%以下となる

すなわち、重要な子会社の株式を譲渡した結果、議決権の過半数を保持できなくなる場合は、株主総会の特別決議が必要だということです。

買い手

続いて、買い手サイドにおける手続きについても見ていきましょう。

買い手についても、買い手が個人の場合は、その個人に株主がいるわけがないので、当然ながら決議は不要です。

一方、買い手が今回のように株式会社だった場合も、原則として株主総会決議は不要です。

ただし、こちらも例外があり、事後設立規制に該当する場合は、株主総会の特別決議が必要です。

以下3点に該当する場合、事後設立規制が適用されます。

- 買い手が設立後2年以内である

- 取得する株式が、買い手の設立以前から存在していた

- 株式の対価として支払う金額が、買い手の純資産の5分の1超となる

すなわち、株式取得用に新設した持株会社で株式取得を行うような場合、M&Aの文脈では事後設立に該当するため、株主総会特別決議が必要となる点に留意が必要です。

例えば、当該持株会社の株主が複数いるような場合、きちんと特別決議を取得する必要があります。

なお、実務においては、ファイズHDのように取締役会決議などの一定の手続を経るのが一般的です。

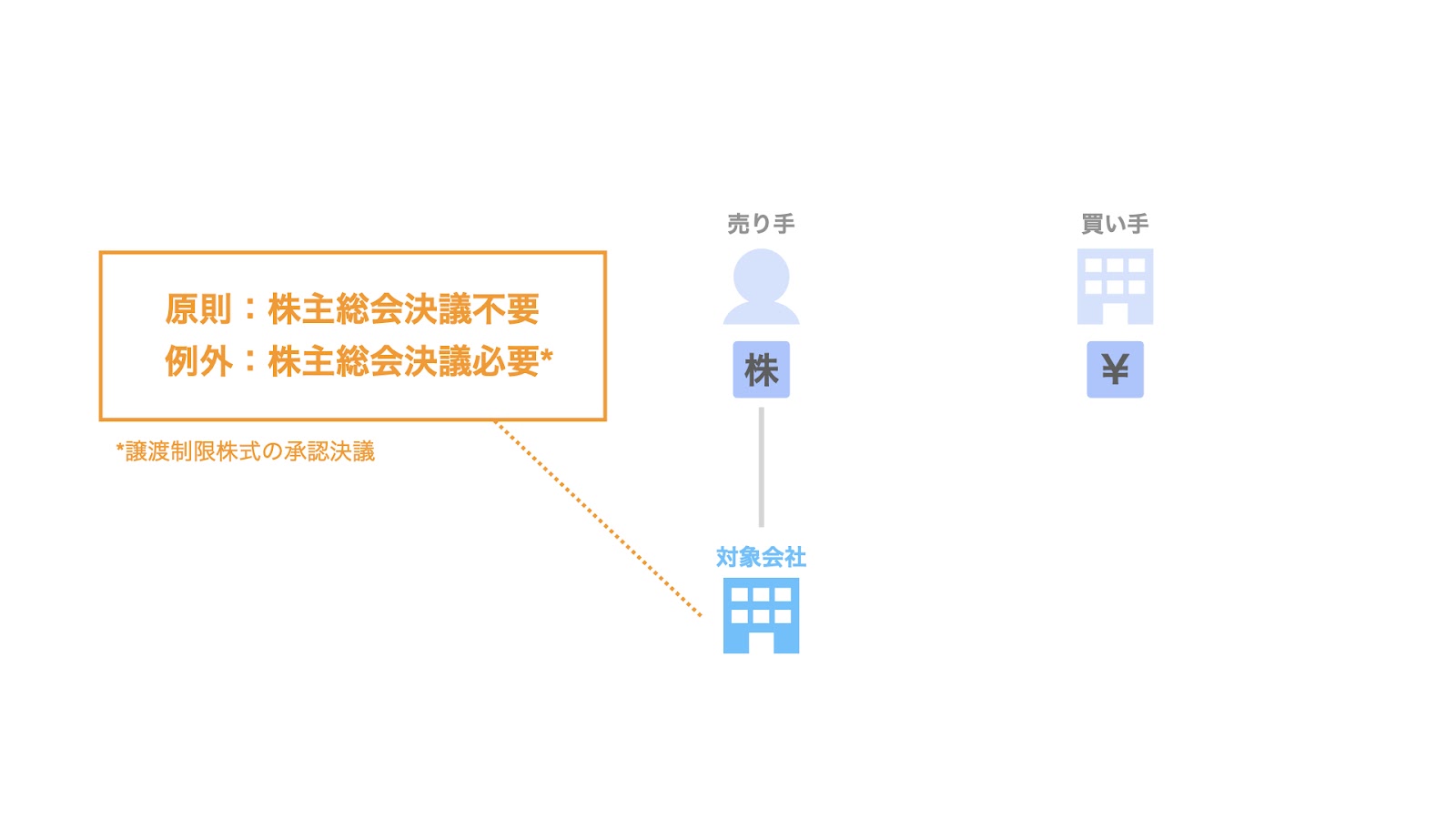

対象会社

最後に、対象会社においてはどうなるのか、確認します。

対象会社とは、今回の案件においては中央運輸を指します。

株式譲渡に際して、対象会社においては原則として株主総会決議は不要です。

ただし、こちらにも例外があり、以下2点に該当する場合は株主総会の普通決議が必要です。

- 対象会社の株式が譲渡制限株式である

- 対象会社が取締役会非設置会社である

これはすなわち、譲渡制限株式の譲渡を承認するための手続きです。

売り手または買い手から譲渡承認請求を受けた場合、取締役会設置会社では取締役会、取締役会非設置会社では株主総会において、当該譲渡を承認するかどうかを決議します。

なお、定款で別途定めることにより、取締役会設置会社であっても、株主総会決議による承認とすることもできます。

まとめ

さて、今回はファイズHDによる中央運輸の完全子会社化の案件を取り上げ、株式譲渡の法務関連の手続きについて解説しました。

昨今、物流業界を取り巻く環境は近年劇的に変化しています。EC市場規模の拡大や、近時はすでに一段落したものの、物流クライシスによる運賃の値上げもありました。加えて、コロナショックによる輸出入貨物やBtoB貨物の減少と巣篭もり消費によるEC需要のさらなる拡大などの影響もあります。

引き続き、物流業界のM&A動向には注目していきたいですね。

また、SOGOTCHA(ソガッチャ)ではM&Aの相談サービスを運営しています。PEファンド・M&Aアドバイザリーの実務経験があるスタッフがお応えしますので、お気軽にご相談ください。