目次

M&Aの現場では、EBITDAという収益指標が重視されています。

EBITDAは企業のキャッシュフローの創出力を表すものであり、計算が比較的簡単であるため、M&Aの実務に即した指標と言えます。

また、会計基準や税率などの影響が異なる企業の比較分析にも利用することができます。

企業価値評価(バリュエーション)の観点からも、EBITDAに基づくマルチプル法(EV/EBITDAマルチプル法)は、その計算の容易さからM&Aの現場で用いられています。

このように、EBITDAはM&A実務において非常に重要な指標です。

本記事では、EBITDAの内容について掘り下げて検討していきます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

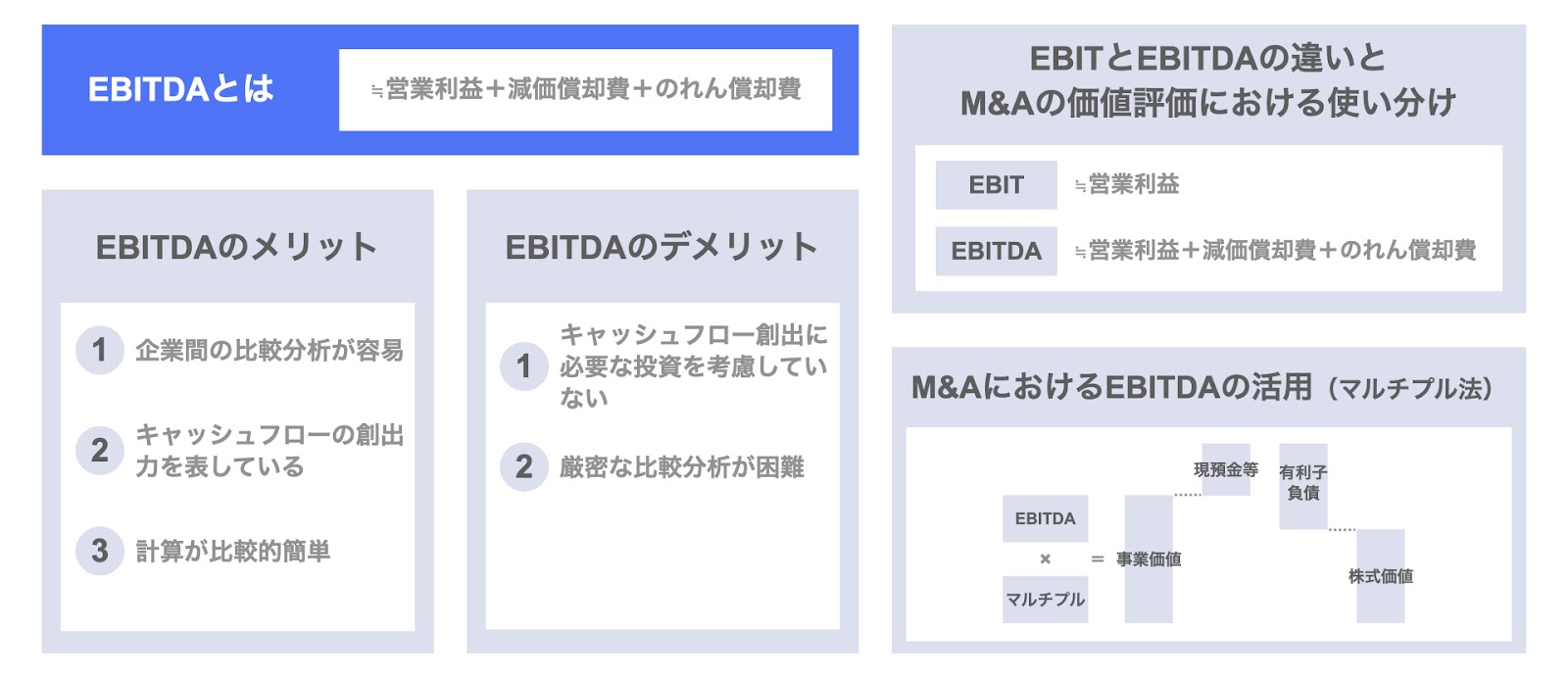

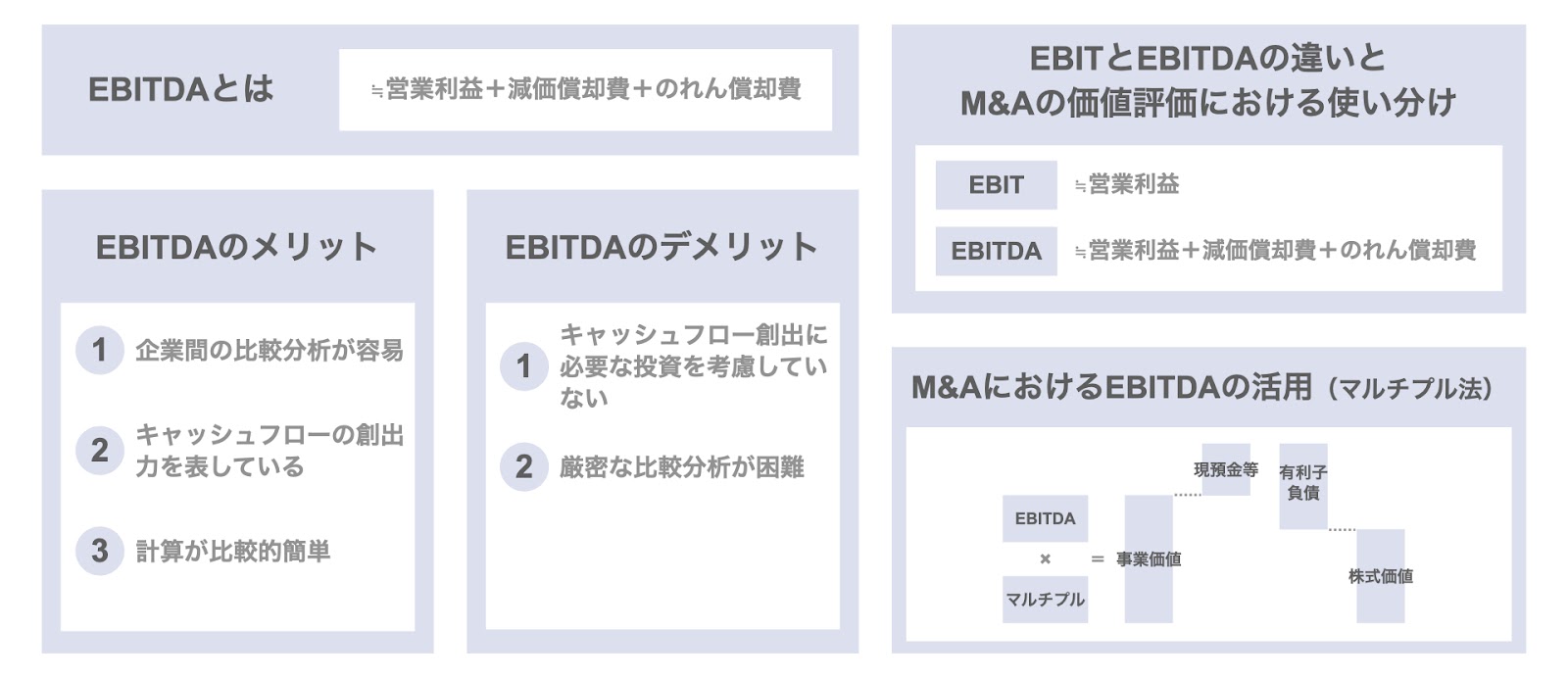

EBITDAとは

概要

EBITDAとは、企業の事業のキャッシュフローの創出力を表す収益指標です。企業の収益力を見る場合やM&Aの価値評価(価格算定)の場面で用いられます。

読み方としては決まったものはなく、「イービッダー」や「イービットディーエー」などと呼ばれています。日本語では、英語を直訳した「利払前・税引前・償却前利益」や、より簡易に「償却前営業利益」などと呼ばれます。

EBITDAはEarnings Before Interest, Tax, Depreciation and Amortizationの略称で、各要素を分解すると、次の通りです。

- E Earnings:利益

- B Before:控除前

- I Interest:金利

- T Tax:法人税等

- D Depreciation:有形固定資産の償却費(例.減価償却費など)

- A Amortization:無形固定資産の償却費(例.のれん償却費など)

日本の会計指標の場合、前半のEBIT(Earnings Before Interest, Tax)の部分が営業利益に相当します。後半のDA(Depreciation and Amortization)の部分は、上述の通り減価償却費やのれん償却費に相当します。

EBITDAの計算式

EBITDAは、簡易的には次の計算式によって算出されます。

EBITDA=営業利益+減価償却費+のれん償却費

減価償却費やのれん償却費を足し戻していることから示されるように、財務諸表上はキャッシュフロー計算書(CS)の営業キャッシュフローに近い概念です。

また、事業上の継続的な損益の内、損益計算書(PL)の営業外損益以下に含まれているものがあれば、そちらも考慮します。その場合、より正確なEBITDAは、次の算式から計算されます。

EBITDA=営業利益+減価償却費+のれん償却費+その他事業上の継続的な損益

実務上、本来EBITDAの計算にあたって考慮すべき項目が営業外収益や営業外費用に含まれているケースはよくありますので、留意が必要です。

なお、営業利益率や経常利益率に相当するEBITDAマージン(売上高に対するEBITDAの比率)は、次のように計算されます。

EBITDAマージン=EBITDA÷売上高

EBITDAのメリット

実務上、EBITDAはM&Aの価格検討の場面などで非常に多く用いられていますが、EBITDAを利用する主なメリットとして、次の3点が挙げられます。

- 企業間の比較分析が容易

- キャッシュフローの創出力を表している

- 計算が比較的簡単

以下、個別に検討していきましょう。

メリット① 企業間の比較分析が容易

EBITDAが実務で用いられている最大の理由は、企業間の比較分析が容易である点です。

この点は、次のようなEBITDAの特性に起因しています。

- 会計基準の影響の排除

会計上の利益に影響を及ぼす会計基準のひとつとして減価償却費の計算方法があります。定額法や定率法の選択などによって会計上の営業利益の水準は大きく影響を受けますが、EBITDAは償却費控除前の利益水準であるため、減価償却費の計算方法に影響を受けません。

また、M&Aに伴って発生するのれんの償却費(のれん償却費)についても、EBITDAはのれん償却費控除前の利益水準であるため、減価償却費と同様、のれん償却費の計算方法の影響も受けません。

このため、会計基準の影響を排除し、各企業の収益力を比較することができます。 - 税率の影響の排除

企業の規模や所在地によって税率が変わりますが、EBITDAは税引前の利益水準であるため、税率の影響を受けません。

このため、税率の影響を排除し、各企業の収益力を比較することができます。 - 資本構成の影響の排除

借入を利用している企業には利息負担が生じるため、会計上の利益は企業の資本構成(負債活用の有無)にも影響を受けます。この点、EBITDAは利払前の利益水準であるため、資本構成の影響を受けません。

このため、資本構成の影響を排除し、各企業の収益力を比較することができます。 - 投資(設備投資やM&A)の影響の排除

企業が積極的に設備投資やM&Aを実施している場合、減価償却費やのれん償却費を通じて会計上の利益が圧迫されます。

また、設備投資やM&Aを実施するタイミングによっても会計上の利益が影響を受けます。

EBITDAは、このような投資(設備投資やM&A)の影響を排除し、各企業の収益力を比較することができます。 - グローバル比較が可能

上述の通り、EBITDAを利用することで会計基準や税率などの影響を排除することができます。このため、国内企業の比較に留まらず、海外企業との収益力の比較にも利用することができます。

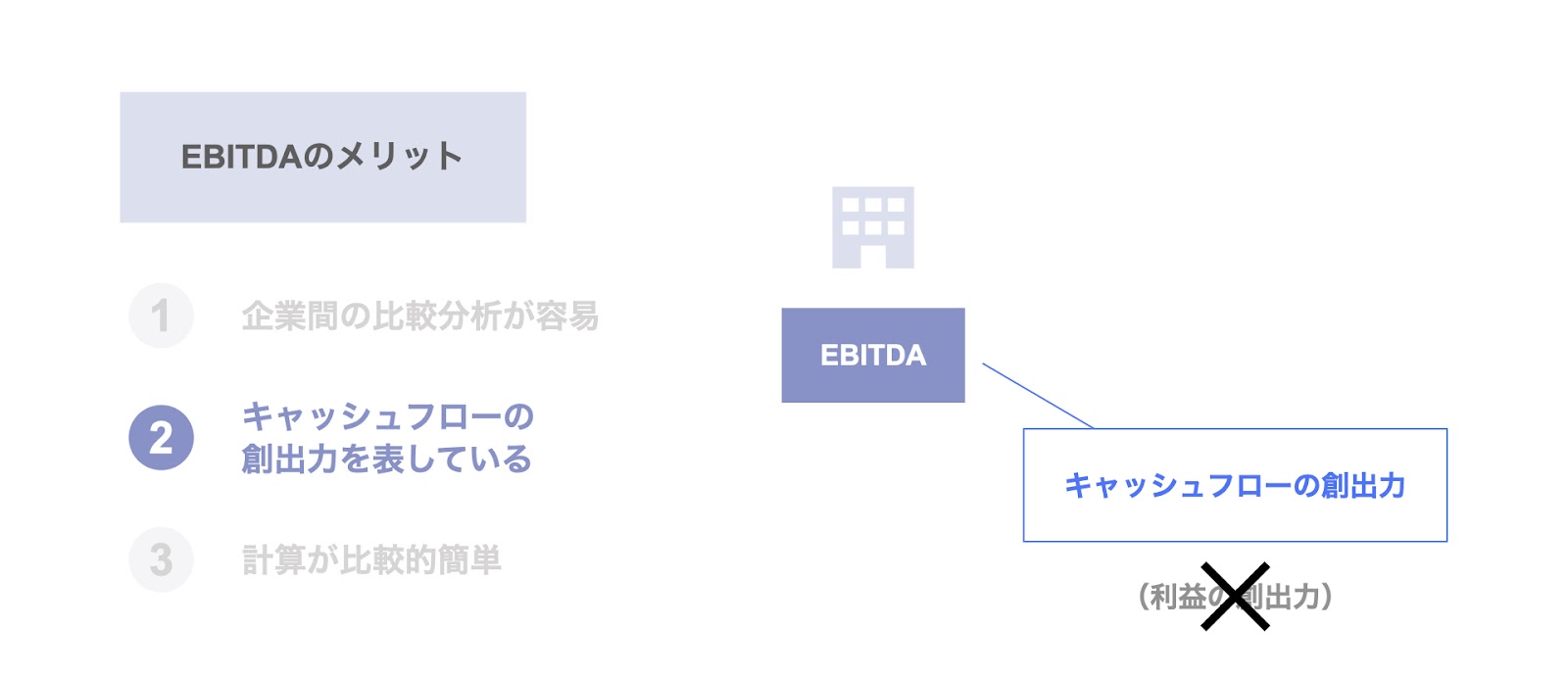

メリット② キャッシュフローの創出力を表している

EBITDAのメリットの2つ目は、EBITDAがキャッシュフローの創出力を表している指標であることです。

上述のEBITDAの計算式を改めて取り上げると、次の通りです。

- EBITDA=営業利益+減価償却費+のれん償却費

ここで、営業利益に加算されている減価償却費とのれん償却費は、非資金費用(キャッシュアウトを伴わない会計上の費用)です。営業利益を計算する段階で控除されている減価償却費とのれん償却費相当の費用は、キャッシュアウトを伴っていないためキャッシュフローとしては減価償却費とのれん償却費相当額を足し戻した金額が創出されています。

このような点から、EBITDAは企業のキャッシュフロー創出力を見る指標として有益です。

一方、この後のデメリットのところでも言及しますが、EBITDAはキャッシュフロー創出力を表す指標ではあるものの、「キャッシュフローを生み出すために必要となるキャッシュアウト(設備投資や運転資本)」は考慮していない点、留意が必要です。

メリット③ 計算が比較的簡単

EBITDAのメリットの3つ目は、計算が比較的簡単なことです。

EBITDAは、簡易的には次の計算式で算出されます。

- EBITDA=営業利益+減価償却費+のれん償却費

すなわち、営業利益と減価償却費とのれん償却費の3つの指標から計算することができます。

厳密には、営業外損益に含まれている、事業から継続的に生み出されているキャッシュフローも含む必要がありますが、簡易的には上記の計算式から算出されるため、使い勝手の良さからM&Aの現場で最も多く利用されている指標です。

EBITDAのデメリット

続いて、EBITDAのデメリットについてです。

EBITDAの主なデメリットとして、次の2点が挙げられます。

- キャッシュフロー創出に必要な投資を考慮していない

- 厳密な比較分析が困難

デメリット① キャッシュフロー創出に必要な投資を考慮していない

EBITDAのデメリットの1つ目は、EBITDAはキャッシュフローの創出に必要となる投資を考慮していない点です。

EBITDAは企業としてのキャッシュフローの創出力を示していますが、キャッシュフローを創出するために必要となる投資については考慮されていません。

この点、長期的な視点で考えた場合、毎期減価償却費と同等の設備投資が必要とすると、EBITDAから設備投資金額(=減価償却費と同額)を控除した金額が実際に会社が生み出しているキャッシュフローということになります。

このように、EBITDAは会社のキャッシュフロー創出力というプラス面のみを捉え、それを生み出すために必要となる投資については考慮していない不完全な指標であると言えます。

デメリット② 厳密な比較分析が困難

EBITDAのデメリットの2つ目は、厳密な意味での比較分析が困難な点です。

EBITDAは、簡易的には以下の計算式から算出されます。

EBITDA=営業利益+減価償却費+のれん償却費

一方、営業外損益に含まれている、本来的には事業から継続的に生み出されているキャッシュフローも考慮すると、次のような計算式になります。

EBITDA=営業利益+減価償却費+のれん償却費+その他事業上の継続的な損益

ただ、上場会社の財務情報でも情報の開示は限定的であるため、実務的には「その他事業上の継続的な損益」の計算が容易ではありません。

このため、厳密な意味で各企業のEBITDAを把握し、それらを企業間で比較分析することは難しい面があります。

EBITDAの最大のメリットは企業間の比較分析が可能となることと説明しましたが、実務上は簡易的な計算式で算出されるEBITDAを前提とすることで、企業間の比較分析を行っているのが実情です。

EBITとEBITDAの違いとM&Aの価値評価における使い分け

次に、EBITとEBITDAの違いや活用場面について説明します。

EBITとは

EBITは、企業の事業が生み出す利益を表す収益指標です。EBITDAほどではありませんが、M&Aの場面などで用いられることがあります。

EBITはEarnings Before Interest and Taxの略称で、各要素は次の通りです。

- E Earnings:利益

- B Before:控除前

- I Interest:金利

- T Tax:法人税等

すなわち、EBITDAとの違いは「DA」で表される「減価償却費・のれん償却費」の部分になります。

日本の会計上は、EBITは営業利益とほぼ同値であるため、実務上は「EBIT=営業利益」と捉えられるのが一般的です。

ただし、営業外損益の項目に本来的に事業から生み出された利益(キャッシュフロー)が含まれている場合は、それらも考慮する必要があります。すなわち、「EBIT=営業利益+その他事業上の継続的な損益」となります。

EBITとEBITDAの違い

改めて、EBITとEBITDAの違いにつき、確認しておきましょう。

- EBIT

- 事業が生み出す利益

- 計算式:EBIT=営業利益

- EBITDA

- 事業が生み出すキャッシュフロー

- 営業利益+減価償却費+のれん償却費

EBITとEBITDAのそれぞれが意味するところは、EBITは「事業の生み出す利益」であるのに対し、EBITDAは「事業の生み出すキャッシュフロー」を指します。

また、計算式上の違いは、非資金費用(減価償却費・のれん償却費)を含んでいるかいないかです。

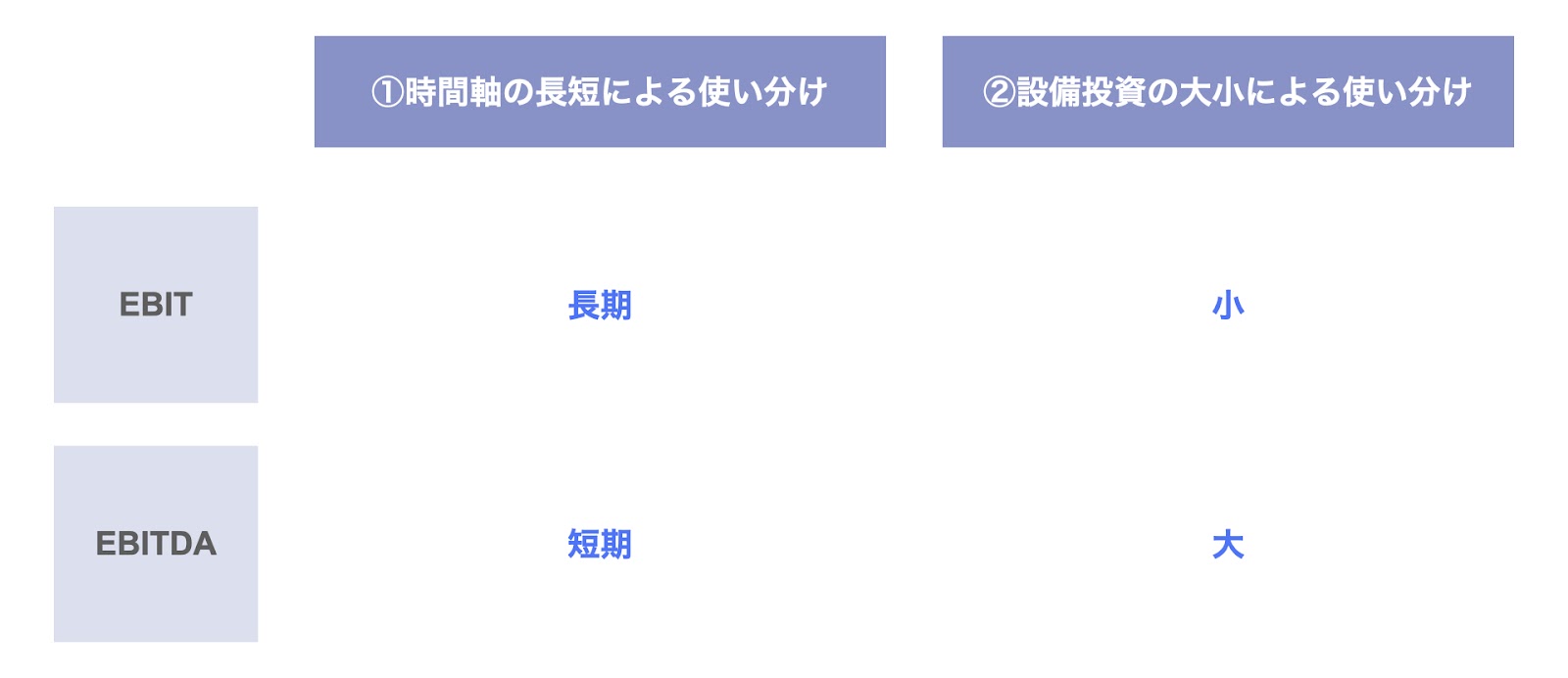

M&Aの価値評価におけるEBITとEBITDAの使い分け

EBITとEBITDAは、M&Aの企業価値評価(価格算定)の場面で用いられますが、一般的には次のような使い分けが為されています。

①時間軸の長短による使い分け

キャッシュフロー(利益)につき、短期的視点で考えるか、あるいは長期的視座で捉えるかによって、EBITとEBITDAは、次のように使い分けられます。

- 短期:EBITDA

- 長期:EBIT

設備投資や減価償却費の影響を考えるにあたり、短期的には設備投資のタイミングや減価償却費の計算方法により会計上の利益が影響を受けます。そのような影響を排除すべく、短期的な視点ではEBITDAを用いることで、会社が生み出すキャッシュフローの創出力を把握することができます。

一方、長期的な視点で考えた場合、設備投資と減価償却費は平準化され、減価償却相当額の設備投資が継続すると考えることができます。このような観点からは、設備投資相当額(=減価償却費)も考慮したEBITの方が、事業の生み出すキャッシュフローをより正確に捉えていると言えます。

このように、短期的には設備投資・減価償却の影響を排除する観点からEBITDA、長期的には設備投資・減価償却費の平準化を前提にEBITを用います。

②設備投資の大小による使い分け

設備投資の多寡によって、EBITとEBITDAは次のように使い分けられます。

- 設備投資が大きい:EBITDA

- 設備投資が小さい:EBIT

設備投資が大きい企業や業種の場合、設備投資のタイミングや減価償却費の計算方法により会計上の利益が影響を受けるため、EBITDAを用いることで本来的な収益力を把握することができます。

一方、設備投資が小さい企業や業種の場合、設備投資に伴う減価償却費の影響は小さいため、EBITDAではなくEBITを使うことで、事業が生み出す収益力を把握することができます。

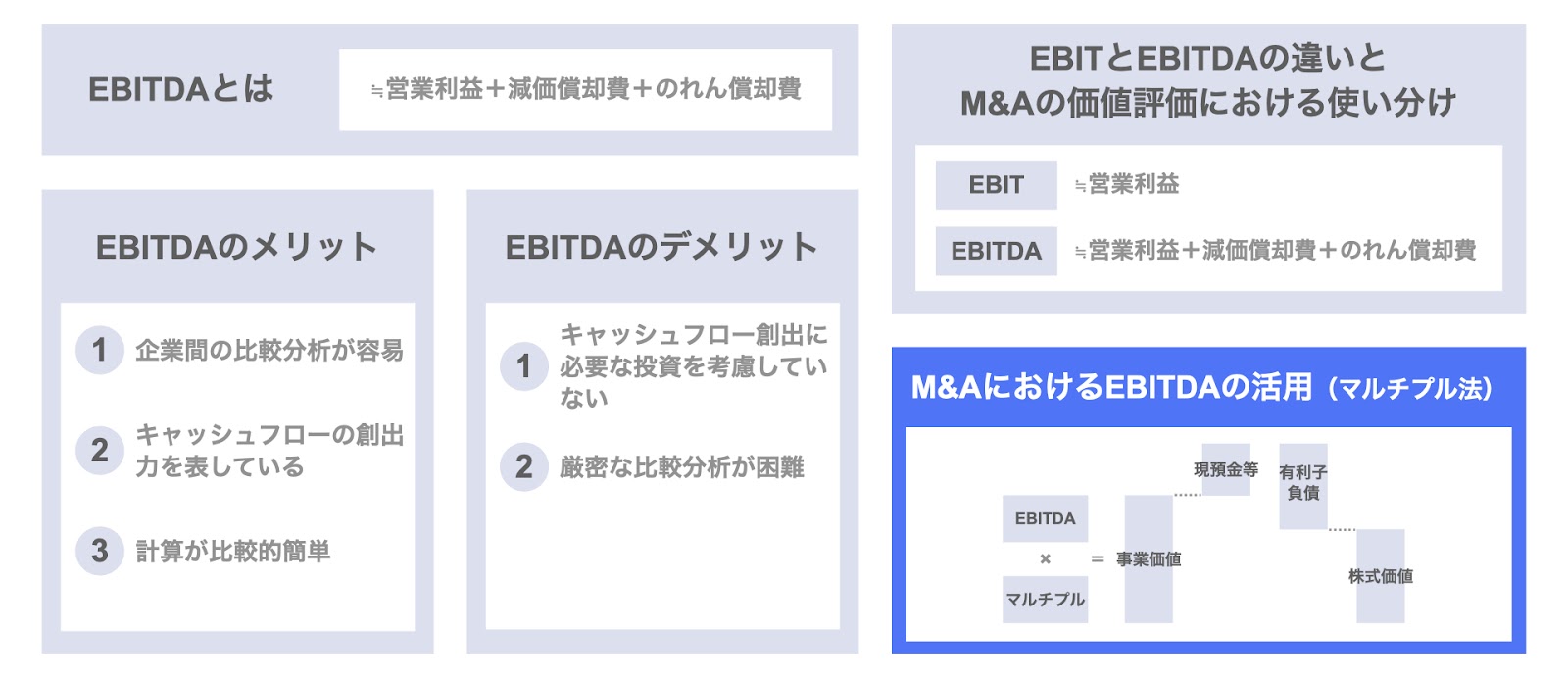

M&AにおけるEBITDAの活用(マルチプル法)

M&Aの現場で、EBITDAは最も重要な指標と言えます。

その理由は、初期的な価格算定の場面において、EBITDAを利用したマルチプル法(EV/EBITDAマルチプル法)が代表的な評価手法として用いられているからです。

マルチプル法(EV/EBITDAマルチプル法)の概要

マルチプル法(EV/EBITDAマルチプル法)は、上図にある次の4つのステップに従って、株式価値を算出する方法です。

- ステップ① 事業価値(EV)の算出

まず、対象会社のEBITDAと類似会社から算定したマルチプルを用いて、対象会社の事業価値(EV)を算出します。 - ステップ② 現預金等の加算

次に、事業価値(EV)に対象会社の現預金等を加算します。 - ステップ③ 有利子負債の減算

続いて、事業価値(EV)と現預金等の合計額から、対象会社の有利子負債を減算します。 - ステップ④ 株式価値の算出

結果として、対象会社の株式価値が算出されます。

マルチプル法の場合、EBITDA・現預金等・有利子負債の3つの項目があれば株式価値を簡易的に試算することができるため、M&Aの現場における初期的な価値算定で多く用いられています。

企業価値・株式価値評価といったいわゆるバリュエーション手法としてはDCF法(ディスカウントキャッシュフロー法/割引現在価値法)も有名ですが、DCF法は計算が煩雑であり、エクセルなどの表計算ソフトを使用しないと計算が難しいため、M&A実務の初期的な場面ではマルチプル法や年買法などの計算が簡易な手法が用いられています。

なお、マルチプル法や年買法については、こちらの記事をご参照ください。

▽関連記事:【図解】マルチプル法による株価算定の考え方と具体的な計算例

▽関連記事:【図解】M&Aにおける年買法の概要・計算方法と数値例

まとめ

以上、今回は上図のテーマに沿って、EBITDAの概要につき検討しました。

主なポイントをまとめると、以下の通りです。

- EBITDAとは

- 企業のキャッシュフローの創出力を表す指標

- EBITDA=営業利益+減価償却費+のれん償却費

- EBITDAのメリット

- ①企業間の比較分析が可能

- ②キャッシュフローの創出力を表している

- ③計算が比較的簡単

- EBITDAのデメリット

- ①キャッシュフローの創出に必要な投資を考慮していない

- ②厳密な比較分析が困難

- EBITとEBITDAの違いとM&Aの価値評価における使い分け

- EBITとは

- 事業が生み出す利益

- EBIT=営業利益

- EBITとEBITDAの違い

- EBIT

- 事業が生み出す利益

- EBIT=営業利益

- EBITDA

- 企業のキャッシュフロー創出力

- EBITDA=営業利益+減価償却費+のれん償却費

- EBIT

- M&Aの価値評価におけるEBITとEBITDAの使い分け

- 時間軸の長短による使い分け

- 短期:EBITDA

- 長期:EBIT

- 設備投資の大小による使い分け

- 大:EBITDA

- 小:EBIT

- 時間軸の長短による使い分け

- EBITとは

- M&AにおけるEBITDAの活用(EV/EBITDAマルチプル法)

- マルチプル法による計算ステップ

- ステップ① 事業価値(EV)の算出

- ステップ② 現預金等の加算

- ステップ③ 有利子負債の減算

- ステップ④ 株式価値の算出

- マルチプル法による計算ステップ