目次

M&Aにおける会社の値段(≒株式価値)は、企業価値評価の考え方に基づいて算出されます。

ただし、企業価値評価と一口に言っても、何に基づいて評価するかによって、以下の3つの手法に分類することができます。

- インカムアプローチ…会社の将来キャッシュフローに基づく評価手法

- マーケットアプローチ…上場会社の指標や他の取引事例に基づく評価手法

- コストアプローチ…会社の貸借対照表に基づく評価手法

本記事では、コストアプローチの代表例である修正純資産法の概要につき、検討します。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

修正純資産法とは

コストアプローチの代表例である修正純資産法は、時価に修正された純資産を株式価値とする評価手法です。

修正純資産法による株式価値の算出は、以下のコンセプトに基づいています。

株式価値

=時価評価された資産−時価評価された負債

=資産(時価)−負債(時価)

すなわち、資産・負債の簿価を時価に評価替えし、その差額として時価に修正された純資産を算出することから、修正純資産法という名称が付されています。

なお、ここで補足しておくと、修正純資産法においては、全ての資産・負債項目を時価評価するわけではなく、資産・負債項目の内、主要なものだけを時価に評価替えします。

全ての資産・負債項目を時価に洗い替える方法は、時価純資産法として、厳密には修正純資産法と区別されます。(ただし、実務上は「修正純資産法≒時価純資産法」とほぼ同じ意味で捉えられています。)

念のため、修正純資産法と時価純資産法の違いにつき比較すると、以下の通りです。

- 修正純資産法…資産・負債項目の内、主要な項目につき時価で評価替えし、その数値に基づき修正純資産を算出する

- 時価純資産法…資産・負債項目につき、全てを時価で評価替えし、その数値に基づき時価純資産を算出する

修正純資産法とDCF法やマルチプル法との違い①計算プロセス

修正純資産法の特徴を理解するため、他の企業価値評価手法との違いを整理してみましょう。

冒頭、3つの評価アプローチを挙げましたが、それぞれの代表例としてDCF法とマルチプル法が挙げられます。

- インカムアプローチの代表例…DCF法(割引現在価値法)

- マーケットアプローチ…マルチプル法

- コストアプローチ…修正純資産法

DCF法やマルチプル法と修正純資産法では、株式価値の計算プロセスが大きく異なります。

DCF法やマルチプル法が事業価値をスタートとして株式価値を算定するのに対し、修正純資産法は事業価値の概念は無く、直接的に株式価値を算定するという違いがあります。

- DCF法やマルチプル法…事業価値に現預金を加算し、有利子負債を控除して算出する

- 修正純資産法…事業価値の概念は出て来ず、貸借対照表(BS)の資産・負債をベースに、直接的に株式価値を算出する

但し、インカムアプローチやマーケットアプローチの中にも、事業価値の概念が登場せず、直接的に株式価値を算出する計算手法(配当割引モデルやPERマルチプル法など)もあります。

なお、DCF法とマルチプル法についてはそれぞれ下記の記事で詳しく取り上げています。

▽関連記事:【図解】インカムアプローチのDCF法の計算方法【企業価値評価】

▽関連記事:【図解】マーケットアプローチのマルチプル法の計算方法【企業価値評価】

修正純資産法とDCF法やマルチプル法との違い②事業継続性

DCF法に代表されるインカムアプローチやマルチプル法に代表されるマーケットアプローチと、修正純資産法に代表されるコストアプローチのもう1つの大きな違いとして、対象会社の事業継続性が挙げられます。

すなわち、次のように整理できます。

- インカムアプローチやマーケットアプローチ

- 事業の継続性が見込める企業を対象としている

- (事業の継続性に裏付けられた)対象会社の将来見通しに基づいた価値評価

- コストアプローチ

- 事業の継続性が見込めない企業を対象としている

- (事業の継続性が見込めないため)対象会社の清算価値に基づいた価値評価

以上のように、事業の継続性が見込める企業についてはインカムアプローチやマーケットアプローチの手法が用いられるのに対し、事業の継続性が見込めない清算前提の企業については、コストアプローチが適用されるのが一般的です。

この考え方は、インカムアプローチやマーケットアプローチが、対象会社の将来見通しを考慮して、対象会社の事業価値(およびそこから算出される株式価値)を算出しているのに対し、コストアプローチは、対象会社のある時点における貸借対照表(BS)項目を基準として、将来見通しを考慮することなく対象会社の株式価値を算出するという計算方法からも裏付けられています。

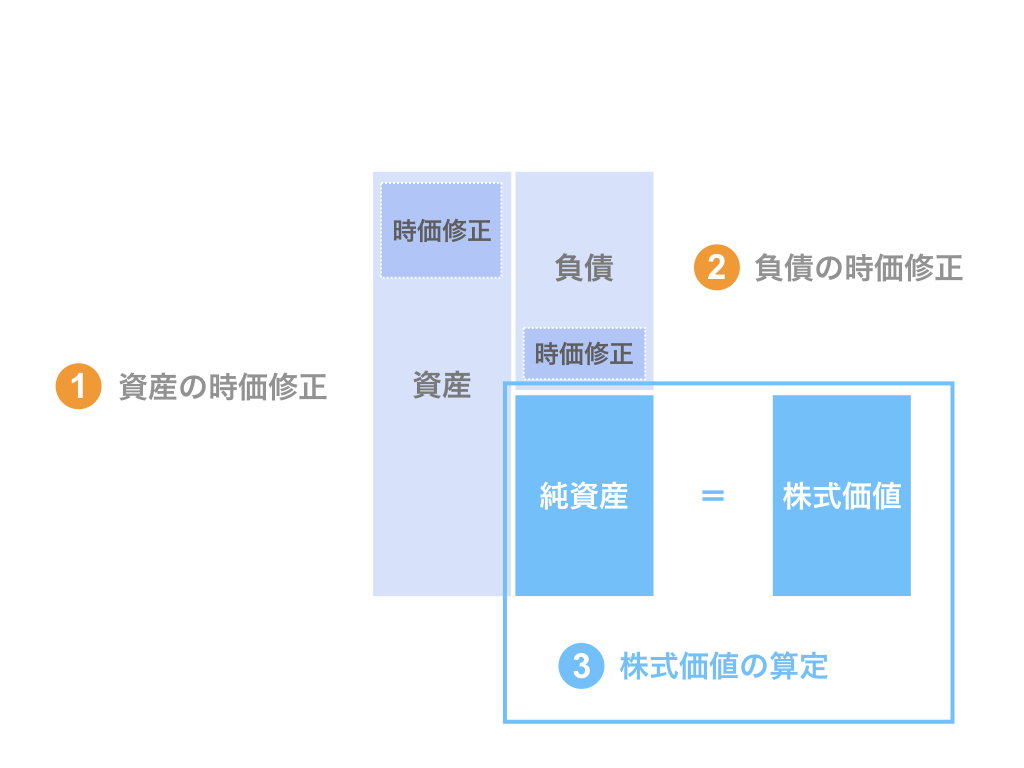

修正純資産法による株式価値算定のプロセス

さて、ここからは修正純資産法による株式価値算定の具体的なプロセスをみていきましょう。

修正純資産法のプロセスは、以下の通りです。

- 資産の時価修正

- 負債の時価修正

- 株式価値の算定

これらの各ステップの内容につき、検討していきます。

修正純資産法Step1. 資産の時価修正

まず、ステップ1として、資産を簿価から時価に修正します。

資産の具体的な修正内容として、例えば以下のようなものが挙げられます。

- 流動資産

- 売上債権…回収不能分の減価

- 棚卸資産…不良在庫の減価

- 固定資産

- 土地・建物…含み損益の反映

- 有価証券…含み損益の反映

典型的には、土地の含み益/含み損が挙げられます。

簿価としては低いけれども一等地にあるため現在の時価は相当上がっているケースや、逆にバブル期に取得したため簿価は高いものの、現在の時価は極めて安いケースなどがあります。

修正純資産法Step2. 負債の時価修正

続いて、ステップ2として、負債を簿価から時価に修正します。

負債の具体的な修正内容として、以下のようなものが挙げられます。

- 流動負債

- 未払残業代(オフバランス債務)

- 固定負債

- 退職給付債務の積立不足

上記の未払残業代のように、そもそも貸借対照表(BS)に載っていない負債もあり、このような負債をオフバランス債務と言います。

バランスシート(BS)に載っていない=オフバランス、という意味です。

修正純資産法Step3. 株式価値の算定

最後にステップ3として、株式価値を算定します。

株式価値は、ステップ1で算出した資産(時価)及びステップ2で算出した負債(時価)を用いて、以下の算式から算出されます。

株式価値

=時価評価された資産−時価評価された負債

=資産(時価)−負債(時価)

=純資産(時価)

以上のように、修正純資産法によって株式価値を算出することができます。

まとめ

さて、今回はコストアプローチの代表例である修正純資産法の概要について取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。