目次

M&Aにおける会社の値段(≒株式価値)は、企業価値評価の考え方に基づいて算出されます。

ただし、企業価値評価と一口に言っても、何に基づいて評価するかによって、以下の3つの手法に分類することができます。

- インカムアプローチ…会社の将来キャッシュフローに基づく評価手法

- マーケットアプローチ…上場会社の指標や他の取引事例に基づく評価手法

- コストアプローチ…会社の貸借対照表に基づく評価手法

本記事では、企業価値評価のマーケットアプローチの代表例であるマルチプル法の概要につき、整理します。

企業価値評価の教科書や参考書などでは、マルチプル法は「類似会社比較法」などの名称で記載されていますが、M&Aの現場では「マルチプル(法)」という表現が一般的ですので、そちらに合わせて「マルチプル法」という呼称で説明します。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

企業価値評価とは

冒頭に、M&Aにおける会社の値段(≒)株式価値は、企業価値評価の考え方に基づいて算出されると言いました。

そもそもM&Aにおける会社の値段とは、一般的に株式の価格を指します。

そして、株式の価格は、通常、企業価値評価の考え方に従って算出されます。

企業価値評価の考え方は、簡単に表すと、次の4ステップから成ります。

- 事業価値の算出

- 現預金の加算

- 有利子負債の減算

- 株式価値の算出

マルチプル法では、ステップ1の事業価値を算出する部分において、対象会社と類似している上場会社の指標を利用します。

なお、「〇〇価値」というよく似た言葉で、

- 事業価値

- 企業価値

- 株式価値

という3つの言葉がありますが、それぞれ意味が異なります。

特にM&Aの現場では、これらの言葉は明確に区別されて用いられています。

詳しくは【図解】事業価値・企業価値・株式価値の違いとそれぞれの意味で説明していますので、こちらの記事もあわせてご覧ください。

それでは、次からマルチプル法について紐解いていきましょう。

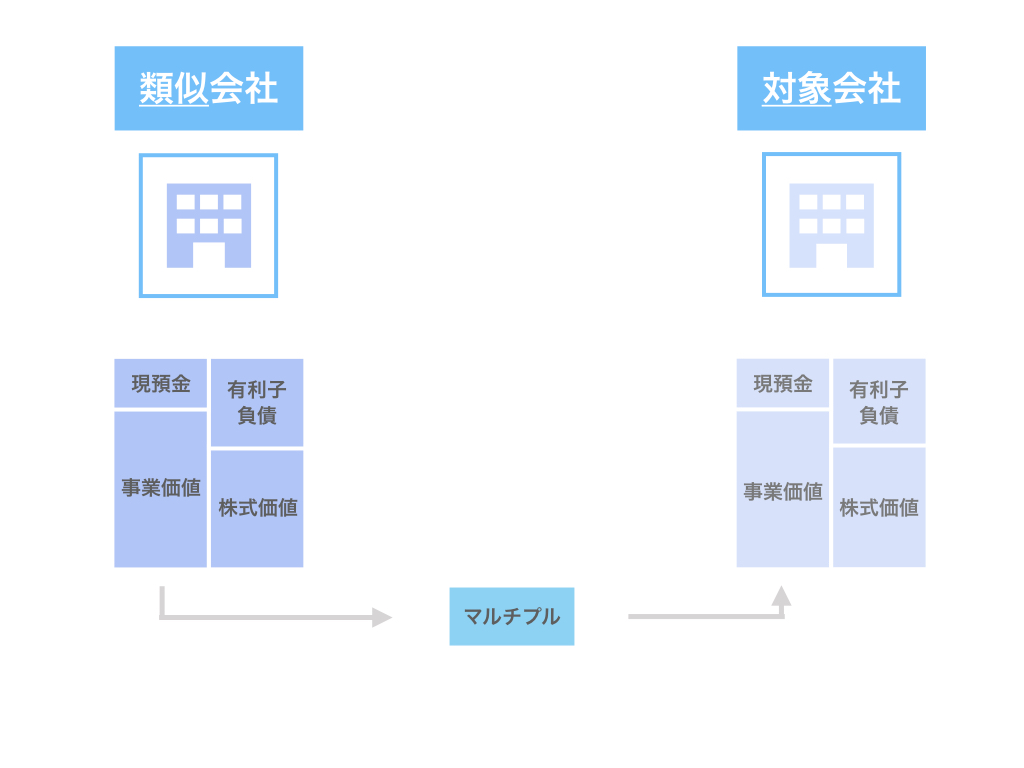

マルチプル法における類似会社・対象会社とは

マルチプル法は、対象会社の株式価値を算出するため、上場している類似会社の指標を用いる手法です。

対象会社と類似会社、この2社をきちんと区別しておきましょう。

- 対象会社…株式価値を算出したい会社

- 類似会社…対象会社の株式価値を算出するために参考にする上場会社で、対象会社と類似している会社が選定される

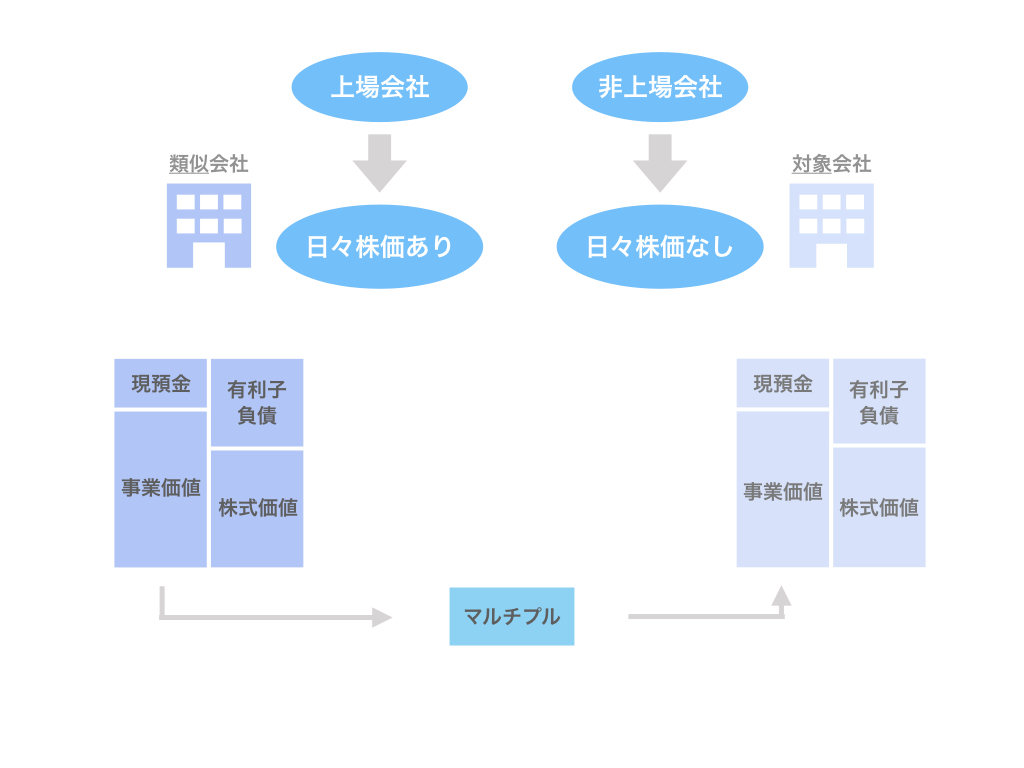

類似会社は上場会社、対象会社は非上場会社

対象会社と類似会社について、もう少し詳しく説明します。

- 対象会社

- 非上場会社であるのが一般的

- 非上場会社とは、株式市場に上場していない会社のこと

- 上場していないため、日々株式の取引がされているわけではなく、いわゆる株価が毎日付いているわけではない

- それゆえ、株価(株式価値)が分からないため、マルチプル法などで株式価値を算定する必要がある

- 類似会社

- 上場会社

- 上場会社とは、東京証券取引所などに株式が上場されている会社のこと

- 日々株式が取引されているため、いわゆる株価が毎日付いており、株式価値が把握できる

マルチプル法の目的

さて、ここからやや長丁場になるため、今一度マルチプル法の目的につき再確認しておきましょう。

マルチプル法の目的は、対象会社の株式価値を算出することです。

その計算過程で、色々な数値を確認することにはなりますが、あくまでゴールは対象会社の株式価値の算出であることを意識しましょう。

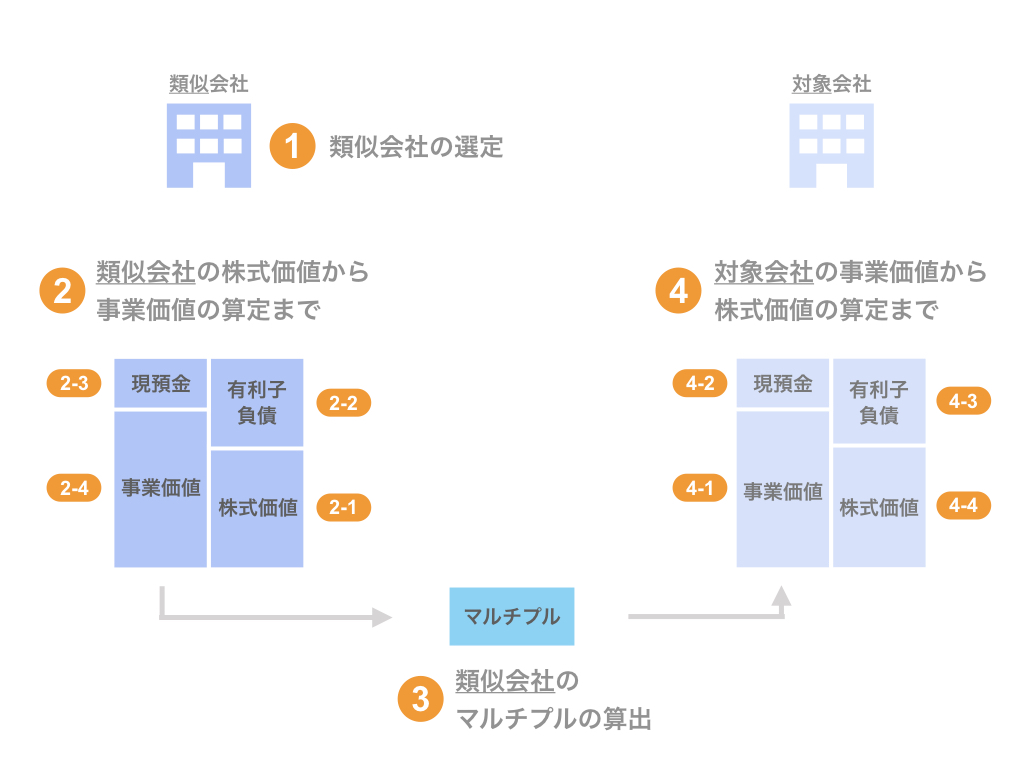

マルチプル法による株式価値算定のプロセス

マルチプル法の株式価値の算定プロセスは、次の通りです。

- 類似会社の選定

- 類似会社の株式価値から事業価値の算定まで

- 類似会社の株式価値の把握

- 類似会社の有利子負債の把握

- 類似会社の現預金の把握

- 類似会社の事業価値(EV)の算出

- 類似会社のマルチプルの算出

- 対象会社の事業価値から株式価値の算定まで

- 対象会社の事業価値の算出

- 対象会社の現預金の把握

- 対象会社の有利子負債の把握

- 対象会社の株式価値の算出

以下、各ステップにつき個別に検討していきます。

マルチプル法Step1. 類似会社の選定

まず、類似会社を選定します。

対象会社の株式価値の算定に用いるため、上場会社の中から、対象会社と事業内容が似ている会社を類似会社として選定します。

通常、複数の類似会社を選定し、各類似会社について以下のステップ2〜3を実施することで、類似会社のマルチプルを算出します。

但し、適当な類似会社がない場合もあります。

そのような場合は、できるだけ事業内容や業界が近い会社を類似会社として選定し、その類似会社のマルチプルを参考値として使用するなどの対応が為されます。

マルチプル法Step2. 類似会社の株式価値の把握から事業価値の算定まで

次に、類似会社の株式価値(株価・時価総額)を把握し、そこに類似会社の財務数値(有利子負債や現預金)を加減算することで、類似会社の事業価値を把握します。

ステップ2については、4つの小ステップに分解して、個別に検討していきます。

マルチプル法Step2-1. 類似会社の株式価値の把握

まず、ステップ2-1として類似会社の株式価値を把握します。

ここでいう株式価値は、「1株●円」として馴染みのある株価ではなく、「1株あたり株価×発行済株式総数」から算出される時価総額を指します。

通常、時価総額は「会社名 時価総額」で検索すると確認することができます。

マルチプル法Step2-2. 類似会社の有利子負債の把握

次に、ステップ2-2として、類似会社の有利子負債の金額を把握します。

有利子負債の具体的な項目としては、以下のようなものが挙げられます。

- 短期借入金

- 1年内返済長期借入金

- 1年内償還社債

- 長期借入金

- 社債

これらの財務数値につき、直近の決算書や有価証券報告書、決算短信などで確認します。

マルチプル法Step2-3. 類似会社の現預金の把握

続いて、ステップ2-3として、類似会社の現預金の金額を把握します。

現預金についても、直近の決算書や有価証券報告書、決算短信などで確認します。

マルチプル法Step2-4. 類似会社の事業価値(EV)の算出

ステップ2-1から2-3までで把握した数値を用いて、ステップ2-4において、類似会社の事業価値(EV)を計算します。

具体的な計算過程は、

- 事業価値(EV)=株式価値+有利子負債−現預金

となります。

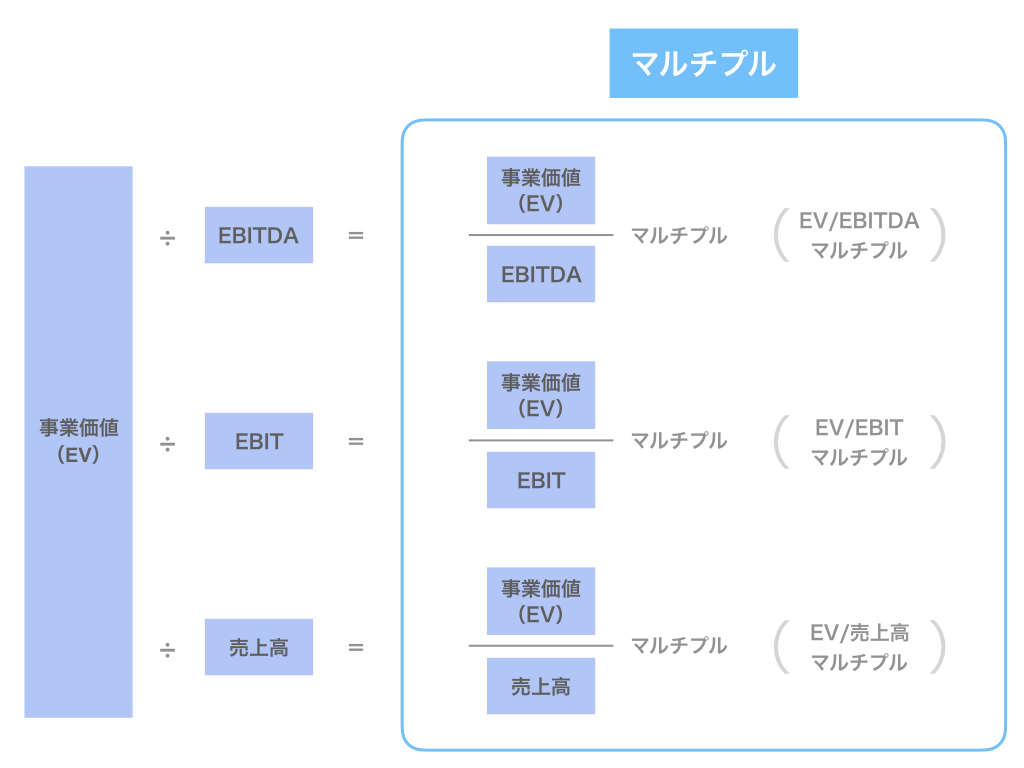

マルチプル法Step3. 類似会社のマルチプルの算出

ステップ3は、マルチプル法の根幹となるマルチプルの算出です。

ここでは、以下の3点に注目して、見ていきましょう。

- マルチプルとは

- マルチプルの代表はEV/EBITDAマルチプル

- 「倍率≒年数」と捉えるとより理解しやすい

マルチプルとは

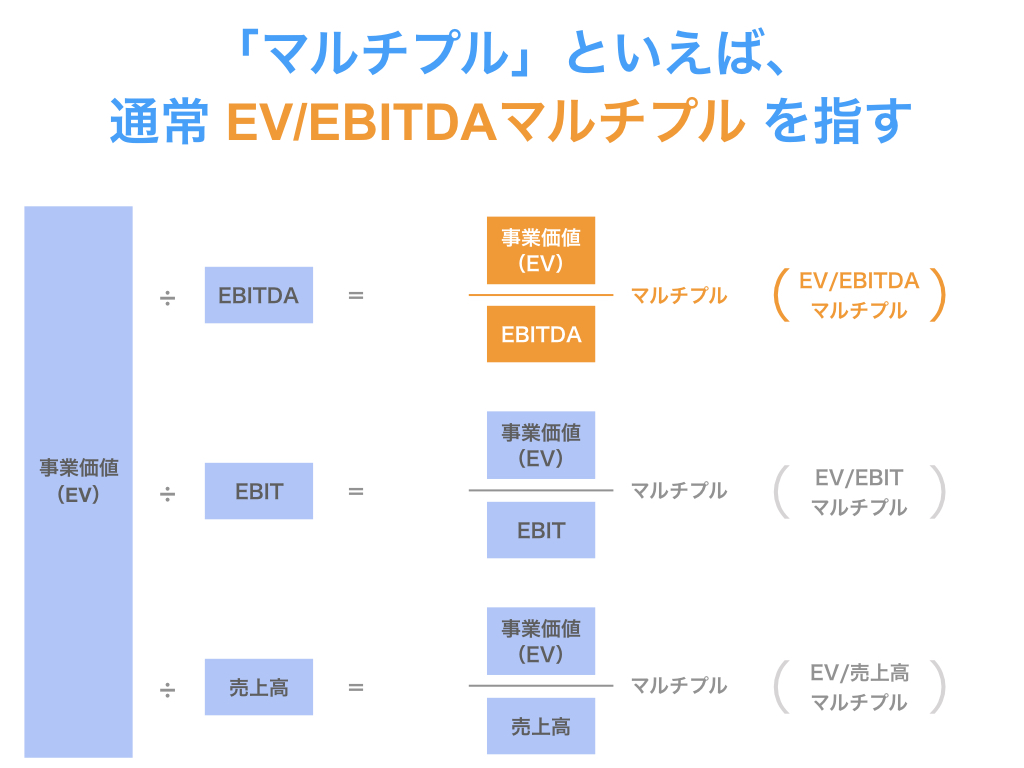

そもそもマルチプルとは、倍率を意味します。

ここでいう倍率は、「類似会社の事業価値(EV)」と「類似会社のある一定の財務指標」との倍率です。比率、と捉えた方がしっくり来るかもしれません。

マルチプルの具体例として、以下のようなものが挙げられます。

- EV/EBITDAマルチプル=類似会社の事業価値÷類似会社のEBITDA(≒償却前営業利益)

- EV/EBITマルチプル=類似会社の事業価値÷類似会社のEBIT(≒営業利益)

- EV/売上高マルチプル=類似会社の事業価値÷類似会社の売上高

マルチプルの代表はEV/EBITDAマルチプル

この中で、M&Aの現場で単に「マルチプル」という場合、通常、EV/EBITDAマルチプルを指します。

- EV/EBITDAマルチプル=類似会社の事業価値÷類似会社のEBITDA(≒償却前営業利益)

その意味で、マルチプル法ではEV/EBITDAマルチプルが最重要の指標となりますので、こちらをしっかりと理解しておきましょう。

「倍率≒年数」と捉えるとより理解しやすい

マルチプル法について、「倍率」と捉えるよりも、「(回収)年数」と考えるとより分かりやすいかもしれません。

すなわち、「仮に事業価値の値段で会社を買ったら、EBITDA(≒償却前営業利益)で何年で回収できるか?」を表していると捉えることもできます。

ひとつの理解の切り口として意識して頂いてもいいかと思います。

マルチプル法Step4. 対象会社の事業価値から株式価値の算定まで

以上のステップ1〜3は、本来株式価値を算出したい対象会社ではなく、その参考となる類似会社についての話でした。

ステップ4は、いよいよ対象会社の話になります。

それでは、ステップ4について、4つの小ステップに細分化して見ていきましょう。

マルチプル法Step4-1. 対象会社の事業価値(EV)の算出

まず、ステップ4-1として対象会社の事業価値(EV)を算出します。

事業価値(EV)の算出には、以下の2つの指標を用います。

なお、以下ではEV/EBITDAマルチプルを前提に話を進めます。

- 対象会社のEBITDA・・・①

- ステップ3で算出した類似会社のEV/EBITDAマルチプル・・・②

これらの2つの数値を用いて、対象会社の事業価値(EV)を算出します。

- 対象会社の事業価値(EV)

=①×②

=対象会社のEBITDA × 類似会社のEV/EBITDAマルチプル

マルチプル法Step4-2. 対象会社の現預金の把握

次に、ステップ4-2にて対象会社の現預金を把握します。

具体的には、対象会社の直近の決算書を確認し、現預金の数値を拾います。

マルチプル法Step4-3. 対象会社の有利子負債の把握

続いて、ステップ4-3にて対象会社の有利子負債の数値につき把握します。

具体的には、対象会社の決算書から、以下の数値を拾っていきます。

- 短期借入金

- 1年内返済長期借入金

- 1年内償還社債

- 長期借入金

- 社債

マルチプル法Step4-4. 対象会社の株式価値の算出

ステップ4-1から4-3の数値を用いて、ステップ4-4にて対象会社の株式価値につき算出します。

株式価値の算出式は、以下の通りです。

- 株式価値=事業価値(EV)+現預金−有利子負債

このように、上場会社(類似会社)の指標を用いて対象会社の株式価値を算出することができました。

まとめ

さて、今回は企業価値評価のマーケットアプローチの代表例であるマルチプル法の概要について整理しました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。