目次

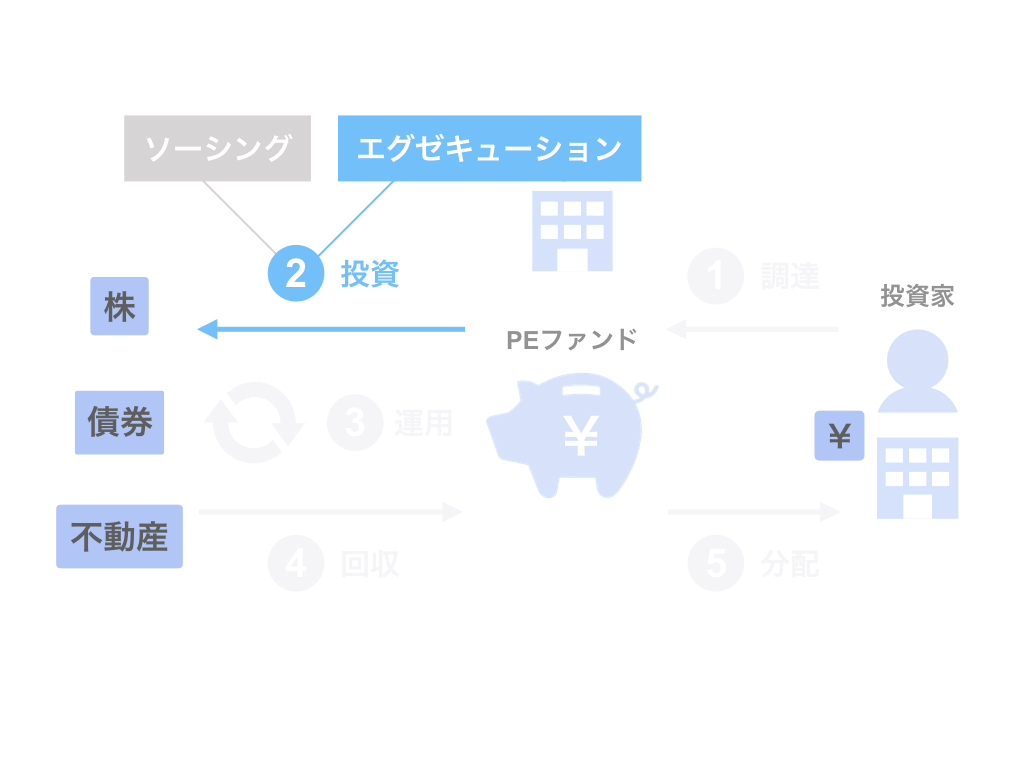

PEファンドのビジネスは、

- 調達(ファンドレイズ)

- 投資(ソーシング、エグゼキューション)

- 運用(PMI、バリューアップ)

- 回収(Exit)

- 分配

の5つのステップから構成されています。

本記事では、

- 投資(エグゼキューション)

について整理します。

まずPEファンドビジネスの全体像について知りたいという方は、【図解】PEファンド転職希望者必見!ファンドビジネスの流れをご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

エグゼキューションとは

PEファンドは、ファンドレイズを通じて資金を調達しファンドを組成すると、投資活動を行います。

投資は、大きく以下の2つに分けられます。

- ソーシング

- エグゼキューション

ソーシングは、案件の発掘のこと。事業会社宛の提案やM&A仲介会社・金融機関からの案件紹介などを通じて、PEファンドが投資する案件の発掘を行います。

エグゼキューションは、案件の実行のこと。ソーシングにより発掘した案件につき、株式価値評価やデューディリジェンス(DD)、交渉、契約書のドキュメンテーションなど、投資までの一連の作業を行います。

本記事では、案件の実行に当たるエグゼキューションの具体的な内容につき、説明します。

なお、ソーシングについては【図解】ソーシングとは?PEファンドのビジネスの流れ②で解説しています。

エグゼキューションは、ソーシング後の投資実行に至る実務の全てと言えますが、具体的な内容として、以下の8つが挙げられます。

- 意向表明書の提示

- 基本合意締結

- デューディリジェンス(DD、買収監査)

- 最終交渉

- 投資委員会での決裁

- 最終契約締結

- 前提条件充足

- 取引実行

以下では、これらの8項目につき、個別に検討します。

エグゼキューションのステップ1. 意向表明書の提示

ソーシングによる案件発掘後、PEファンドの担当者は、売り手宛に初期的な取引条件を記載した意向表明書を提示します。

意向表明書は、あくまで初期的な条件の提示ではありますが、具体的な内容としては以下のような項目が含まれます。

- 取引対象(例.株式100%など)

- 取引価格(例.株式100%で20億円など)

- 取引スキーム(例.株式譲渡など)

- 取引実施予定日(例.6ヶ月以内など)

- 独占交渉期間(例.3ヶ月以内など)

- 取引実施後の経営体制(例.現経営陣の留任など) など

売り手は、PEファンドが提示した意向表明書の内容を検討し、取引の進行可否につき検討します。

この際、必要に応じて意向表明書の記載内容についてのQ&Aや諸条件の調整が行われます。

エグゼキューションのステップ2. 基本合意締結

PEファンドによる意向表明書の提示後、売り手とPEファンドとの間で取引進行の方向で大筋合意した場合、両者は基本合意書(通称MOU)を締結します。

基本合意書を締結する目的としては、主に以下の通りです。

- 取引条件の基本的な内容(取引スキーム、取引対象、取引価格など)についての合意内容の明確化

- PEファンドによるデューディリジェンスへの売り手の協力義務

- 独占交渉期間の設定

基本合意書の内容に基づき、売り手・PEファンドの双方は、次のステップであるデューディリジェンスを実施します。

エグゼキューションのステップ3. デューディリジェンス

基本合意締結後、PEファンドは対象会社に対し、デューディリジェンス(買収監査、DD)を実施します。

DDの内容としては、主に

- ビジネスDD

- 財務税務DD

- 法務DD

が中心ですが、場合によっては

- ITDD

- 人事労務DD

- 環境DD

などが補足的に実施されます。

PEファンドは、DDを通じてディールブレーカー(取引実施可否に関わるような重大な検出事項)や取引条件の調整項目(価格や契約書の条件面に影響を及ぼす検出事項)について検証し、その検出事項につき取引条件に反映します。

エグゼキューションのステップ4. 最終交渉

DD実施後、PEファンドはDDでの検出事項を反映した取引条件を売り手に提示します。

売り手は、PEファンドからの提案内容を踏まえ、取引実施の可否も含め、取引条件の内容につき検討します。

その後は売り手・PEファンド間で交渉を行い、最終的な判断を決します。

エグゼキューションのステップ5. 投資委員会での決裁

最終交渉と前後して、PEファンド内部では、取引実施の可否や取引条件の内容につき、意思決定機関である投資委員会で、案件の内容を検討します。

投資委員会での議論を経て、案件の検討可否や取引条件の詳細につき最終的な決裁が為されます。

エグゼキューションのステップ6. 最終契約締結

売り手・PEファンド間で最終条件につき合意した場合、その具体的な内容につき契約書に落とし込んでいきます。

通常、M&Aにおける契約は、株式譲渡契約や事業譲渡契約などになりますが、案件の初期の段階では具体的な契約内容が決まっていない場合が多いため、一般的に最終契約と呼びます。

売り手・PEファンドのドキュメンテーションを経て、最終契約書の内容につき合意が成立すれば、最終契約を締結します。

エグゼキューションのステップ7. 前提条件充足

最終契約締結後、取引実行(具体的な株式や事業の譲渡と資金決済)までには、通常前提条件充足期間が設けられます。

当該期間は、充足しなければならない条件の内容により多少前後はしますが、一般的には数週間から数ヶ月です。

この前提条件充足期間の間に、前提条件の充足が求められた当事者(売り手・PEファンドのいずれも条件を充足しなければならない場合もある)は、前提条件を充足するための手続を詰めていきます。

通常、ここで求められる前提条件としては、許認可やチェンジオブコントロール条項などが挙げられます。

エグゼキューションのステップ8. 取引実行

無事前提条件が充足された場合は、最終契約書で規定された取引実行日に、取引を実行します。

具体的には、売り手は株式や事業をPEファンドに譲渡し、PEファンドは売り手に対し株式や事業の対価を支払います。

PEファンドのエグゼキューションは、以上のような意向表明書の提示から取引実行までの一連の実務プロセスを指します。

まとめ

さて、今回はPEファンドのビジネスの流れにおけるエグゼキューションについて取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。