目次

「MBOのために特別目的会社を設立することになったけど、よくわからない…」

「ファンドバイアウトのためにSPCを設立するけど、具体的にどんなスキームになるの?」

・・・

M&Aの場面における特別目的会社(SPC)とは、買い手として、買収資金を調達し、買収を行うために設立される法人のことです。

対象会社の信用力に基づいて買収資金を調達するレバレッジドバイアウト(LBO)のスキームを利用する際に設立されます。

本記事では、以下のテーマに沿って、SPCの概要を紐解いていきます。

- 特別目的会社(SPC)とは

- 特別目的会社(SPC)と特定目的会社(TMK)の違い

- SPCを設立する目的

- SPCを利用したスキーム

- SPCと対象会社が合併する理由

- 順合併と逆さ合併の違い

- SPCを設立するメリットとデメリット

なお、本記事が対象としているSPCは、M&AやLBOの場面で用いられるSPCであり、資産流動化法の下で行われる不動産証券化などで登場する特定目的会社を対象とはしていない点、ご留意ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

特別目的会社(SPC)とは

それでは、まず、そもそもSPCとは何かということから検討してきましょう。

特別目的会社とは、特定の目的のために設立される法人です。

英語では、Special purpose companyといい、SPC(エスピーシー)と呼ばれます。

場合によっては、Special purpose vehicleの略でSPV(エスピーブイ)と呼ばれることもありますが、SPCの方がより一般的であるため、本記事ではSPCの呼称を使用します。

SPCは特定の目的のために設立される法人であると説明しましたが、M&Aにおける「特定の目的」とは、

- 買い手として、買収資金を調達し、買収を行うこと

がそれに当たります。

特別目的会社(SPC)と特定目的会社(TMK)の違い

冒頭で、「本記事ではM&AやLBOの場面で用いられるSPCを対象とし、資産流動化法の下で行われる不動産証券化などで登場する特定目的会社を対象とはしない」と言いましたが、今一度、その違いを整理しておきましょう。

より一般的に、SPCはどのような場面で設立され、利用されるのかということについて、以下の2つの場面に分けて、検討していきます。

- M&Aの場面…特別目的会社(SPC)

- M&A以外の場面…特に不動産流動化の場合、特定目的会社(TMK)

先述の通り、M&Aの場面におけるSPCは、買収資金を調達し、買収を行うために設立されます。

一方、M&A以外の場面におけるSPCの活用の代表例として、不動産流動化における特定目的会社(TMK)の活用が挙げられます。

TMKは、資産流動化法の下で、資産流動化を目的として設立されるSPCの一種です。

この場合、TMKは「不動産を保有する」という特定の目的のみのために設立・活用されることになります。

SPCを設立する目的

続いて、M&AにおけるSPC設立の目的について掘り下げてみましょう。

結論から言うと、SPCはLBOファイナンスの受け皿として設立されます。

そして、LBOファイナンスが利用されるのはMBOやファンドバイアウトの場面です。

以下、順を追って検討していきましょう。

まず、以下3つの単語の関係について整理します。

- LBO

- MBO

- ファンドバイアウト

整理の軸として、次の2つの観点から考えます。

- M&Aの買収資金の調達方法

- M&Aの買い手

1つ目の軸であるM&Aの買収資金の調達方法について、買収資金を外部調達する場合、調達方法として、

- 買い手自身の信用力に基づく調達方法

- 対象会社の信用力に基づく調達方法(= LBO)

の2つがあります。

1つは買い手自身の信用力に基づく調達方法で、一般的に、コーポレートファイナンスと呼ばれます。

もう1つは、買い手自身の信用力ではなく、対象会社の信用力に基づく調達方法で、一般的に、レバレッジドバイアウト(LBO)と呼ばれます。

より正確には、対象会社の信用力に基づいて買収資金を調達し、それに基づいて行う買収がLBOであり、LBOを行うために金融機関から調達するファイナンスのことをLBOファイナンスといいます。

なお、LBOの特徴やスキームについては、【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説で詳しく取り上げています。

続いて、2つ目の軸であるM&Aの買い手という観点から整理していきます。

M&Aの代表的な買い手として、次の3者が挙げられます。

- 一般的な事業会社

- 対象会社の経営陣(= MBO)

- ファンド(= ファンドバイアウト)

なお、ここでいうファンドは、バイアウトファンドやプライベートエクイティファンド(PEファンド)を指します。

バイアウトファンドについて詳しく知りたい方は、【図解】バイアウトファンドとは?4つの特徴を解説!【PEファンドとどう違うの?】をご覧ください。

さて、以上の2軸考えた場合、実際に多い組み合わせは、下図の通りです。

事業会社が、自身の信用力で資金を調達する(コーポレートファイナンスで買収資金を調達する)ケースは、最も一般的なM&Aと言えるでしょう。

次に、対象会社の経営陣が買い手となる場合は、マネジメントバイアウト(MBO)となります。

MBOの場合、買収資金が多額にのぼると、経営陣個人の信用力では十分な買収資金を調達することができません。

そのため、対象会社の信用力を利用したLBOにより、買収資金を調達することとなります。

続いて、PEファンドなどのファンドが買い手となる場合は、ファンドによる買収、すなわちファンドバイアウトとなります。

ファンドバイアウトの場合も、ファンドが自身の信用力で調達を行うわけではなく、対象会社の信用力に基づき買収資金を調達することから、LBOが利用されます。

ここでSPCに話を戻すと、SPCはLBOファイナンスで買収資金を調達する場合、その買収資金の調達のための受け皿として設立されます。

すなわち、LBOファイナンスを利用することになるMBOやファンドバイアウトの場合、SPCが設立されることとなります。

SPCを利用したスキーム

続いて、SPCを利用する場合のスキームにつき、具体的なステップを説明します。

先ほど整理した通り、一般的に、SPCが用いられるのは、LBOを利用したMBOもしくはファンドバイアウトの場合です。

LBOを利用したMBOのスキーム

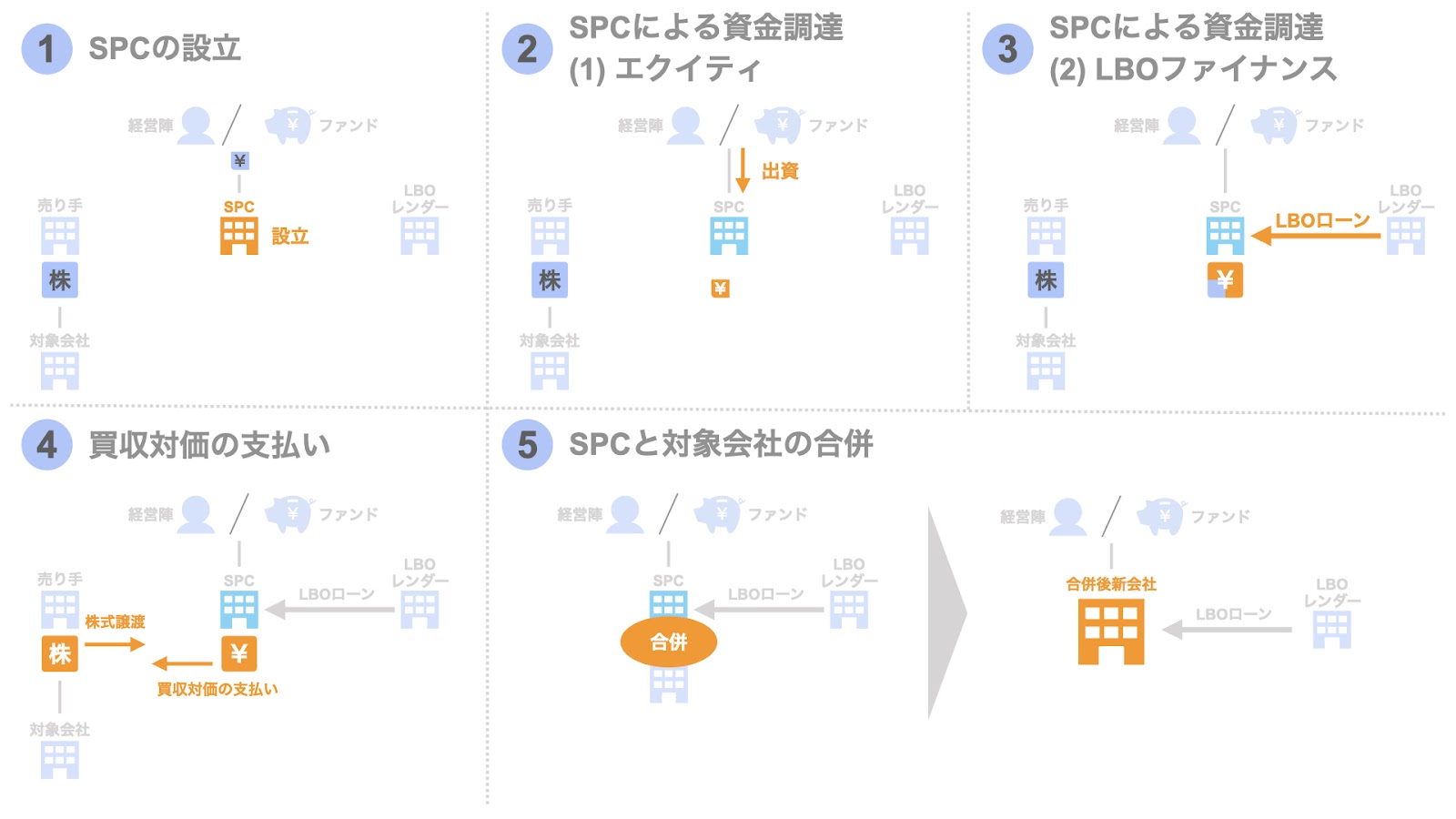

このスキームは、以下の5つのステップから構成されます。

- SPCの設立

- SPCによる資金調達(1)エクイティ

- SPCによる資金調達(2)LBOファイナンス

- 買収対価の支払い

- SPCと対象会社の合併

第1のステップは、SPCの設立です。

MBOで買い手となる経営陣は、実際に買収資金を調達し、買収の当事者となるSPCを設立します。

第2のステップは、SPCによる資金調達(1)エクイティです。

MBOの実施に際し、SPCは、経営陣からエクイティ資金を調達します。

一般的には、M&Aの取引を実施するクロージング日の前日に、経営陣がSPC宛にエクイティ資金を拠出します。

第3のステップは、SPCによる資金調達(2)LBOファイナンスです。

経営陣からのエクイティに続き、SPCはデット資金としてLBOファイナンスを調達します。

通常、クロージング日当日にLBOレンダーからLBOファイナンスの調達を行うことになります。

第4のステップは、買収対価の支払です。

SPCは、経営陣及びLBOレンダーから調達したエクイティ及びLBOファイナンスを原資として、買収を実施します。

すなわち、M&Aスキームが株式譲渡の場合、売り手は保有する株式を買い手であるSPCに譲渡し、買い手であるSPCは、売り手に対し株式の対価を支払います。

以上のM&A取引の結果、SPCが対象会社を子会社化します。

なお、実態的には、経営陣がSPCを通じて対象会社を買収することになります。

第5のステップは、SPCと対象会社の合併です。

MBOの実施により対象会社を子会社化した後、SPCと対象会社が合併し、新会社となります。

以上が、LBOを利用したMBOのスキームです。

このスキームの最後のステップでSPCと対象会社が合併する理由は、SPCと対象会社が合併する理由で解説します。

なお、MBOについては【図解】マネジメントバイアウト(MBO)で特別目的会社(SPC)を設立する2つのメリットの記事でより詳しく解説しています。

LBOを利用したファンドバイアウトのスキーム

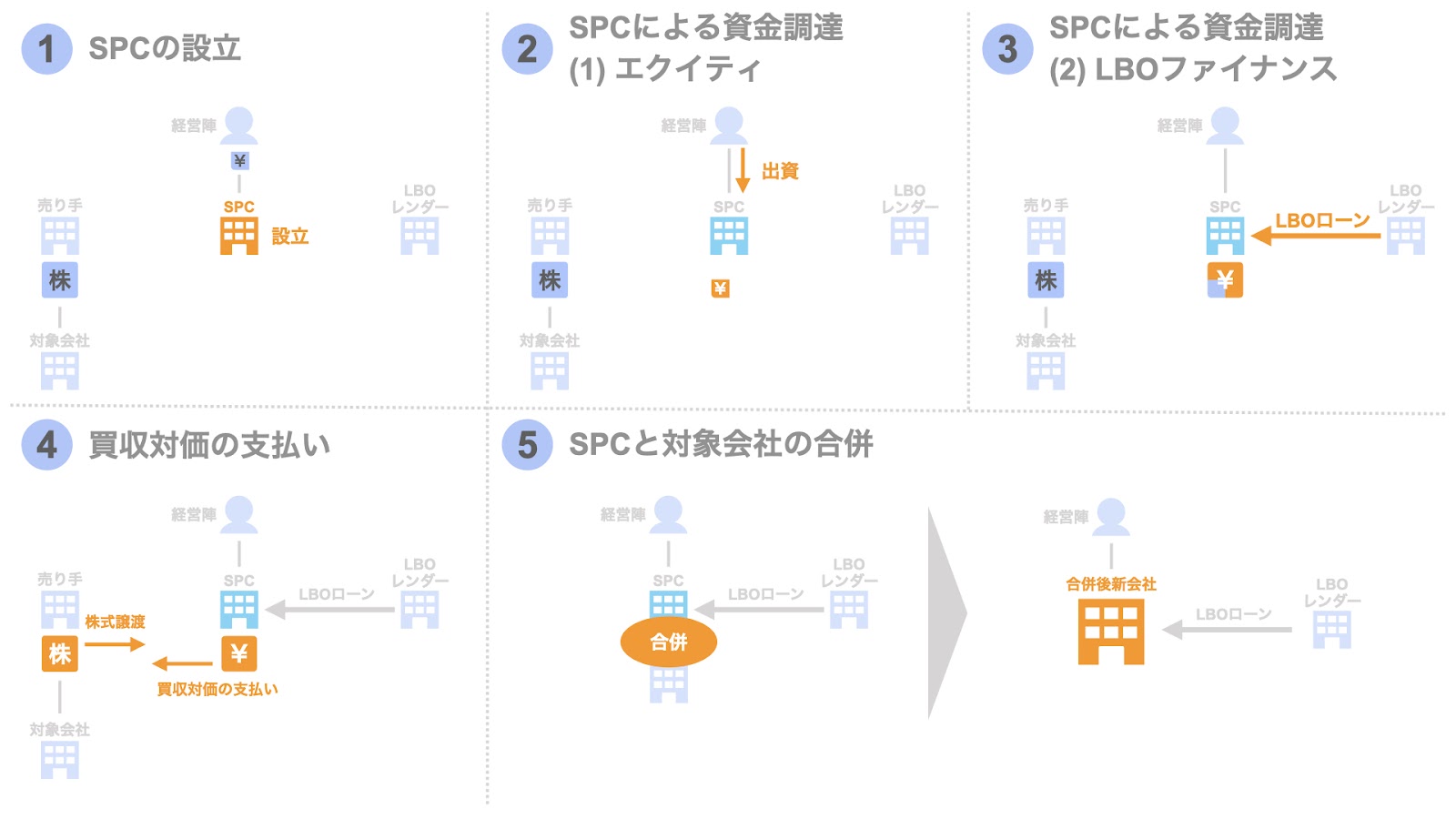

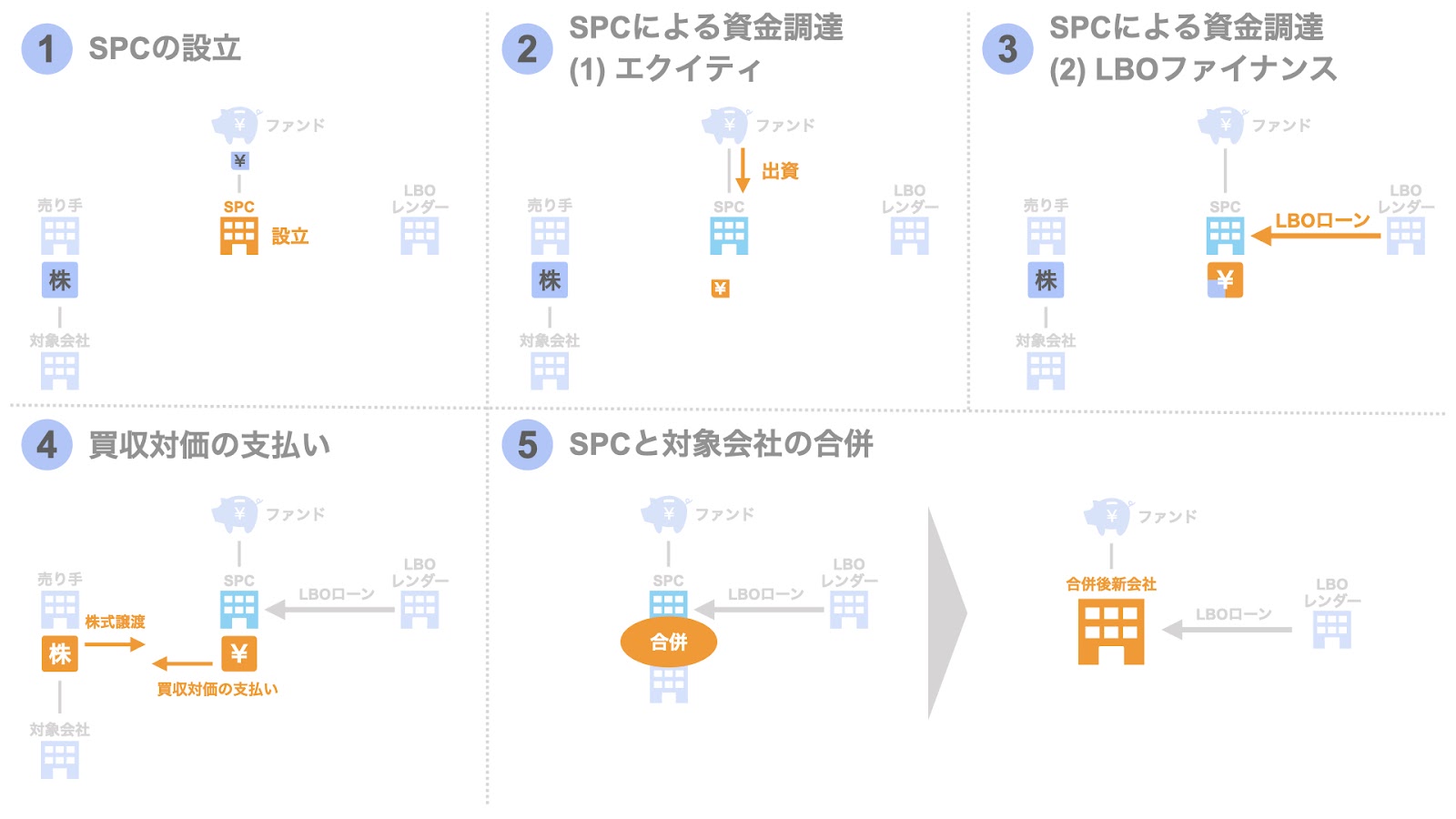

ファンドバイアウトの場合も、基本的なステップは、MBOの場合と同様で、以下の5つのステップから構成されます。

- SPCの設立

- SPCによる資金調達(1)エクイティ

- SPCによる資金調達(2)LBOファイナンス

- 買収対価の支払い

- SPCと対象会社の合併

第1ステップとして、ファンドがSPCを設立します。

第2ステップとして、ファンドがSPCに対し、エクイティ資金を拠出します。

第3ステップとして、SPCはデットにより、LBOファイナンスを調達します。

第4ステップとして、SPCは、対象会社を買収します。実態的には、ファンドがSPCを通じて、対象会社を買収することになります。

第5ステップとして、SPCは対象会社と合併し、新会社となります。

以上が、LBOを利用する場合のファンドバイアウトのスキームです。

SPCと対象会社が合併する理由

では、なぜスキームの最後でSPCと対象会社は合併するのか、その理由につき検討していきましょう。

もしSPCと対象会社が合併しなかった場合、SPCがLBOファイナンスを借り入れている状態になります。

この場合、LBOファイナンスの出してであるLBOレンダーにとって、大きく次の2つの問題が生じます。

- 返済原資が限定される

- 構造的劣後関係が生じる

1つ目の問題は、返済原資が限定される点です。

LBOファイナンスの調達主体であるSPCは、事実上の持株会社に当たり、事業キャッシュフローを生み出しているわけではありません。

SPCは、事業キャッシュフローを生み出している対象会社から配当や経営指導料などの名目で資金を吸い上げて返済に充てるため、返済原資が限定されてしまいます。

第2に、構造的劣後関係が生じる点です。

LBOレンダーは、対象会社の信用力に基づき、SPC宛に買収資金を拠出しています。

対象会社の信用力に基づいているにも関わらず、LBOレンダーはあくまでSPCの債権者に過ぎず、対象会社の債権者ではありません。

このため、対象会社に他の債権者がいる場合、LBOレンダーは当該債権者に対して劣後します。

この状態を、構造的劣後関係と言います。

以上の2つの問題につき、SPCと対象会社が合併することで、解消を図ることができます。

SPCと対象会社が合併して新会社となることで、SPCの債権者であったLBOレンダーは、新会社の債権者となります。

これに伴い、事業キャッシュフローを生み出している新会社から直接返済を受けることが可能となるため、返済原資が限定される問題は解消されます。

また、LBOレンダーが新会社の直接の債権者となることから、構造的劣後関係の問題も解消されます。

以上が、SPCと対象会社が合併する理由です。

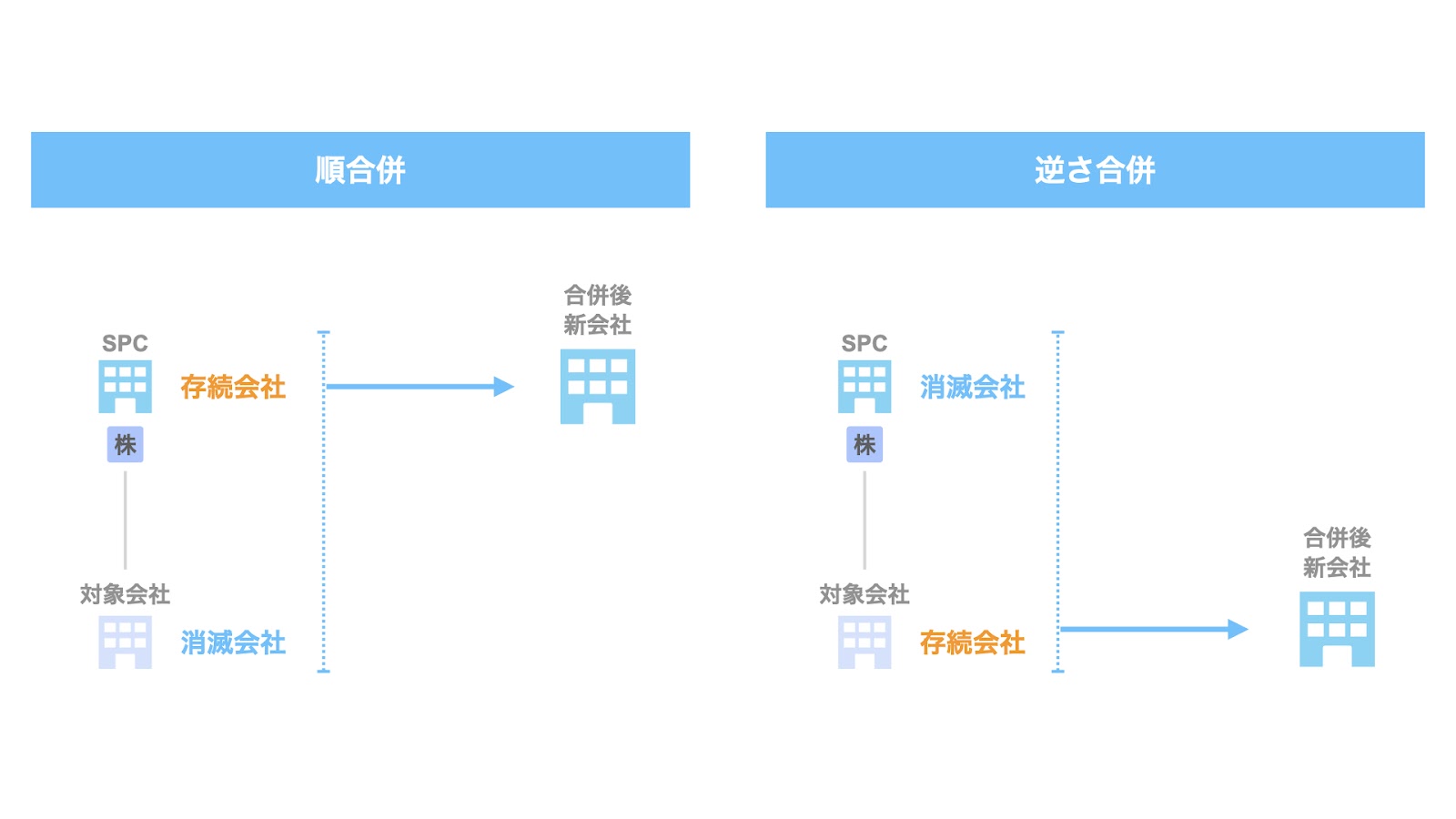

順合併と逆さ合併の違い

SPCと対象会社が合併する際、

- 順合併

- 逆さ合併

の2つの方法があります。

順合併は、親会社にあたるSPCが存続会社、子会社にあたる対象会社が消滅会社となる合併です。

逆さ合併は、親会社にあたるSPCが消滅会社、子会社にあたる対象会社が存続会社となる合併です。

順合併と逆さ合併の選択に際して重要な検討事項となるのが、次の2点です。

- 許認可の継続

- 会計上ののれんの有無

それぞれ詳しく検討していきましょう。

まず、許認可の継続についてです。

順合併の場合、事業を営んでいる対象会社が消滅するため、対象会社が持っている許認可が失われます。

合併後、新会社として新たに許認可を取得する必要がありますが、許認可の再取得までの一定期間、事業を営めないことになります。

一方、逆さ合併の場合、事業を営んでいる対象会社が存続するため、対象会社が持っている許認可を継続利用することができます。

但し、上記はあくまで一般論であり、実務上は個別の業法に基づき許認可の承継可否が規定されているため、それらを確認する必要があります。

次に、会計上ののれんの有無についてです。

ここでは、順合併と逆さ合併につき、会計上の処理の違いの観点から見ていきましょう。

以下、

- 買収価格>対象会社の純資産

となることを前提に、正ののれんが生じるケースを想定します。

まず、順合併の場合、上図上段のような会計処理が為され、合併後の新会社にのれんが発生します。

一方、逆さ合併の場合、子会社である対象会社が存続会社となるため、上図下段のような会計処理が為されます。

すなわち、合併後の新会社にのれんは計上されず、また、買収価格>対象会社の純資産という関係から、純資産がマイナスとなり、債務超過の状態に陥ります。

以上のように、順合併を取るか逆さ合併を取るかにより、合併後の会社の財務諸表が大きく異なることになります。

実務上は、許認可の継続や合併後の財務諸表の状況などを検討しつつ、合併の形式を選択することになります。

SPCを設立するメリットとデメリット

最後に、SPCを利用する場合のメリットとデメリットにつき、整理していきましょう。

先述の通り、SPCはLBOを利用する場合に設立されるため、SPCのメリット・デメリットは、LBOのメリット・デメリットに通じるものになります。

まず、SPCを利用する場合のメリットとして、主に2つ挙げられます。

- 対象会社の信用力を利用することができる

- 買い手の資金拠出を限定できる

第1に、対象会社の信用力を利用することができる点です。

買い手自身が借入過多であったり業績不振だったりした場合、買い手自身の信用力では、十分な資金調達ができないケースもあります。

このような場合、対象会社の信用力を利用するLBOを用いることで、十分な資金調達を実現できる可能性があります。

第2に、買い手の資金拠出を限定できる点です。

SPCを設立する場合、通常、買い手はSPCのエクイティを拠出し、その上にLBOファイナンスを調達することになります。

すなわち、自らの拠出金額を買収資金の一部に留めることができます。

一方、SPCを利用する場合のデメリットとして、

- 買収後の対象会社の借入負担の増加

が挙げられます。

すなわち、LBOによる買収の場合、最終的にSPCと合併して新会社となった対象会社は自身で買収資金を返済する必要が出てくるため、LBOファイナンスの水準によっては、対象会社自身が多額の借入を負担するケースもあります。

以上が、SPCを利用する場合のメリットとデメリットです。

まとめ

さて、今回はSPCの定義からそのスキームやメリット・デメリットについて取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。