目次

PEファンドのビジネスは、

- 調達(ファンドレイズ)

- 投資(ソーシング、エグゼキューション)

- 運用(PMI、バリューアップ)

- 回収(Exit)

- 分配

の5つのステップから構成されています。

本記事では、

- 調達(ファンドレイズ)

について整理します。

なお、近時、スタートアップやクラウドファンディングによる資金調達のことをファンドレイジングと呼ぶのを耳にしますが、PEファンドの業界ではファンドレイズというのが一般的です。

本記事では、ファンドレイズという用語で統一して説明します。

まずPEファンドビジネスの全体像について知りたいという方は、【図解】PEファンド転職希望者必見!ファンドビジネスの流れをご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

ファンドレイズとは

ファンドレイズとは、PEファンドによる投資家からの資金調達を指します。

より具体的には、ファンドの運営者であるジェネラルパートナー(GP)が、投資家からファンドへの投資を募集するプロセスのことです。

ファンドレイズは、主に以下の3つのステップから成ります。

- 投資方針の決定

- 投資家候補先への打診

- 投資家からファンドへの出資

以下、これらの個別のステップの内容につき、検討していきましょう。

ファンドレイズのステップ1. 投資方針の決定

まず始めに、PEファンドの運営者であるGPは、ファンドレイズに先立ち投資方針を決定します。

ここで、なぜ投資方針の決定からファンドレイズが始まるのか、ファンドに資金を投資する投資家の立場から考えてみましょう。

投資家は、資金を何らかの資産に投資することでリターン(利益)を確保しようとしています。

一方、投資家ごとに、

- 期待するリターンの水準(年利20%欲しいのか、1%でもいいのか)

- 許容可能なリスク(元本は維持したいのか、それとも期待リターンが高ければ元本割れも是とするのか)

など、期待リターンやリスク許容度の面で差があります。

このため、投資家によって投資したい資産(ファンド)が異なります。

このような投資家のニーズに対応すべく、投資家から資金を募集するファンドは、投資家への説明を目的として、ファンドとして、どのような資産に投資し、期待リターンやリスクの水準はこのくらいというファンドの内容を示す必要があります。

これが、ファンドの投資方針になります。

ファンドレイズに先立ち、ファンドの運営者であるGPが決定する主な投資方針としては、以下のようなものが挙げられます。

- 投資対象

- ファンドサイズ(募集総額)

- 期待リターン

- リスク

- 投資期間

投資対象について、PEファンドの投資対象は非上場株式です。場合によっては、その中でも業種や地域を絞るケースもあります。

ファンドサイズについては各PEファンドによって大きく異なりますが、数十億から数百億円が中心です。大型のファンドになると一千億円から数千億円といった規模になります。

期待リターンは、一般的に、PEファンドの場合はIRR(内部収益率、1年当たりの利回りのイメージ)で10~20%程度のリターンが期待されます。

リスクについては、PEファンドの場合、通常は高い期待リターンの見返りとして、元本割れもあり得ます。

投資期間は、PEファンドの場合、投資期間5年・運用期間5年の合計10年程度が一般的です。

以上が、投資方針の一例です。

PEファンド(正確には、PEファンドの運営者であるGP)は、ファンドレイズに先立ちファンドの投資方針を決定し、当該投資方針に基づきファンドレイズを行います。

ファンドレイズのステップ2. 投資家候補先への打診

投資方針決定後、PEファンド(正確には、PEファンドの運営者であるGP)は、投資家候補先にアプローチし、PEファンドへの投資を打診します。

投資家候補先は、PEファンドの投資方針や過去の運用実績(トラックレコード)、運営者であるGPのメンバーなどにつき調査・検討を実施し、PEファンドへの投資可否につき検討します。

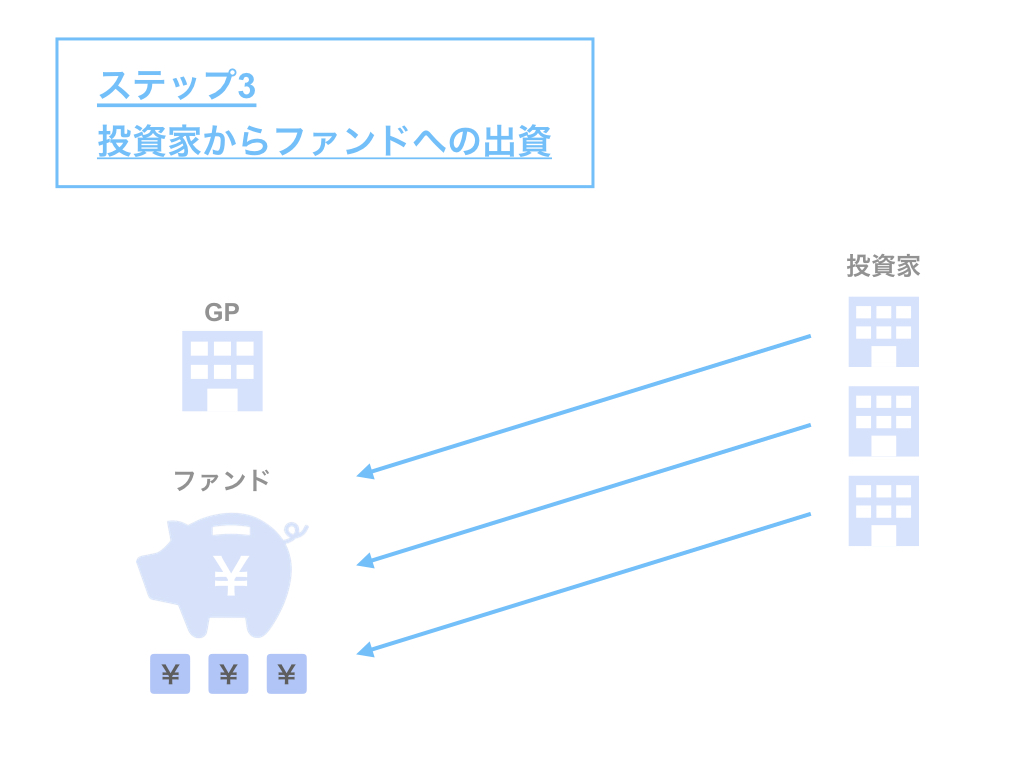

ファンドレイズのステップ3. 投資家からファンドへの出資

投資家からの投資額がファンドの目標額に達した場合、PEファンドは無事ファンドを組成することができます。

投資家からの資金調達が不調に終わった場合、ファンドは組成されません。

投資家候補先の内、PEファンドへの投資を決定した投資家は、ファンドに対し投資(出資)を行います。

ここで、仮に投資家がPEファンドへの投資を10億円行う場合でも、いきなり10億円を拠出するわけではありません。

投資家はPEファンドに対して「10億円の投資を実行する」というコミットはしているものの、実際に資金を拠出するのはPEファンドから要請があったタイミングで、要請があった金額だけを拠出することになります。

すなわち、PEファンドによる最初の投資案件が3億円の場合、必要なのは3億円だけなので、PEファンドは投資家に対し(投資家全体で)3億円だけ資金を拠出するように要請します。

このような資金拠出の要請をキャピタルコールといいます。

投資家は、PEファンドからのキャピタルコールに応じ、必要なタイミングに必要な金額だけを拠出することになります。

まとめ

さて、今回はPEファンドのビジネスの流れにおけるファンドレイズについて取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。