目次

今回は、略式組織再編である略式合併・略式分割・略式株式交換・略式事業譲渡の4つを取り上げます。

まず、略式組織再編が適用されるスキームを確認し、続いてそれぞれのスキームについて細かな条件を確認していきましょう。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

略式組織再編とは

略式組織再編とは、支配関係にある会社間での組織再編について、被支配会社において株主総会決議による承認を不要とするものです。

なお、組織再編とは、会社の合併や分割、株式交換、事業譲渡などを指します。

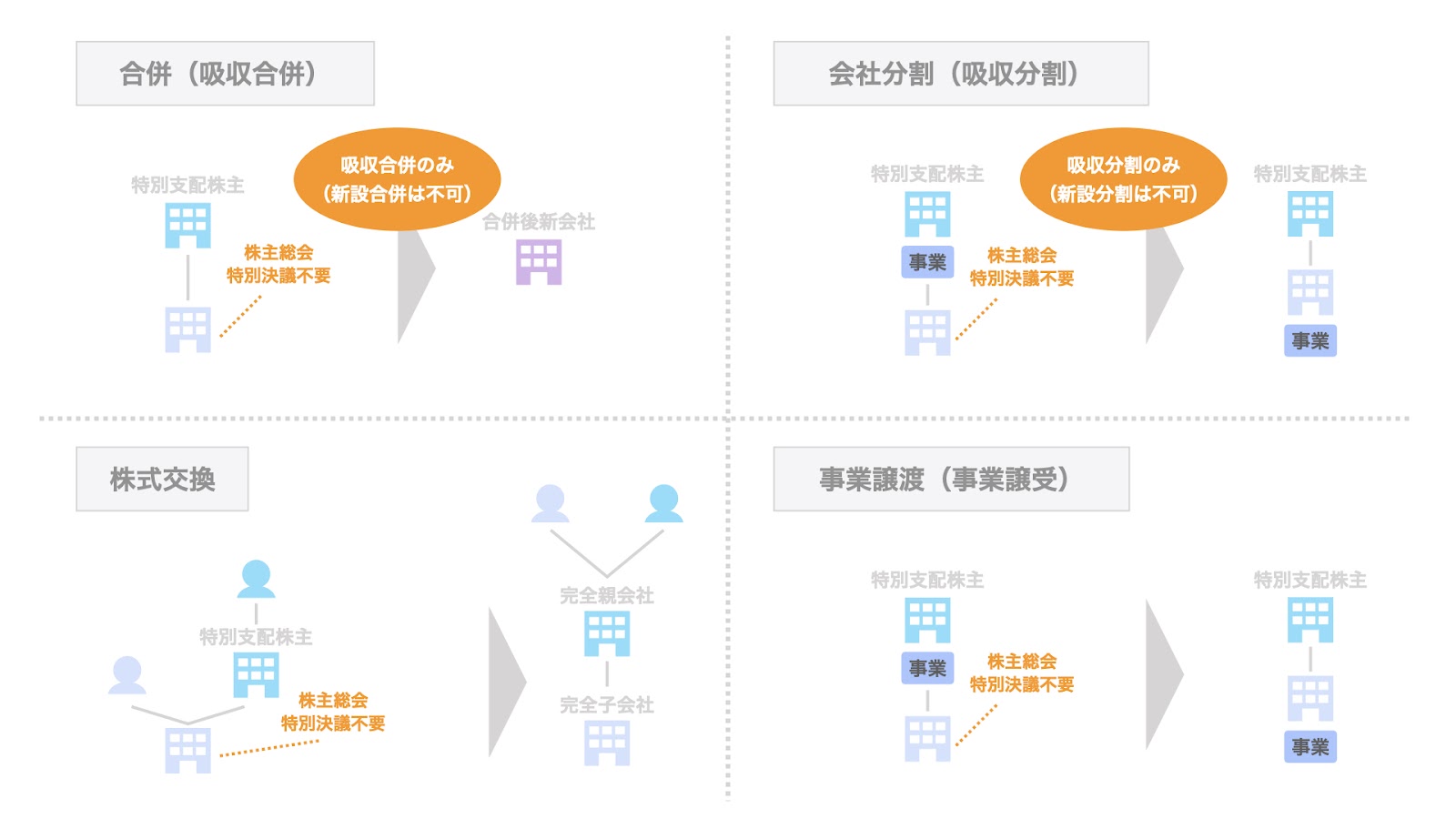

略式組織再編が可能なスキーム

略式組織再編が可能なスキームは、以下の4つです。

- 吸収合併

- 吸収分割

- 株式交換

- 事業譲渡

イメージとしては、事業を譲り受ける主体が元々存在した会社であるような組織再編が該当します。

一方、新設合併や株式移転などのように、新たな会社を設立して、その会社が事業を引き継ぐようなケースには適用されません。

略式組織再編の条件

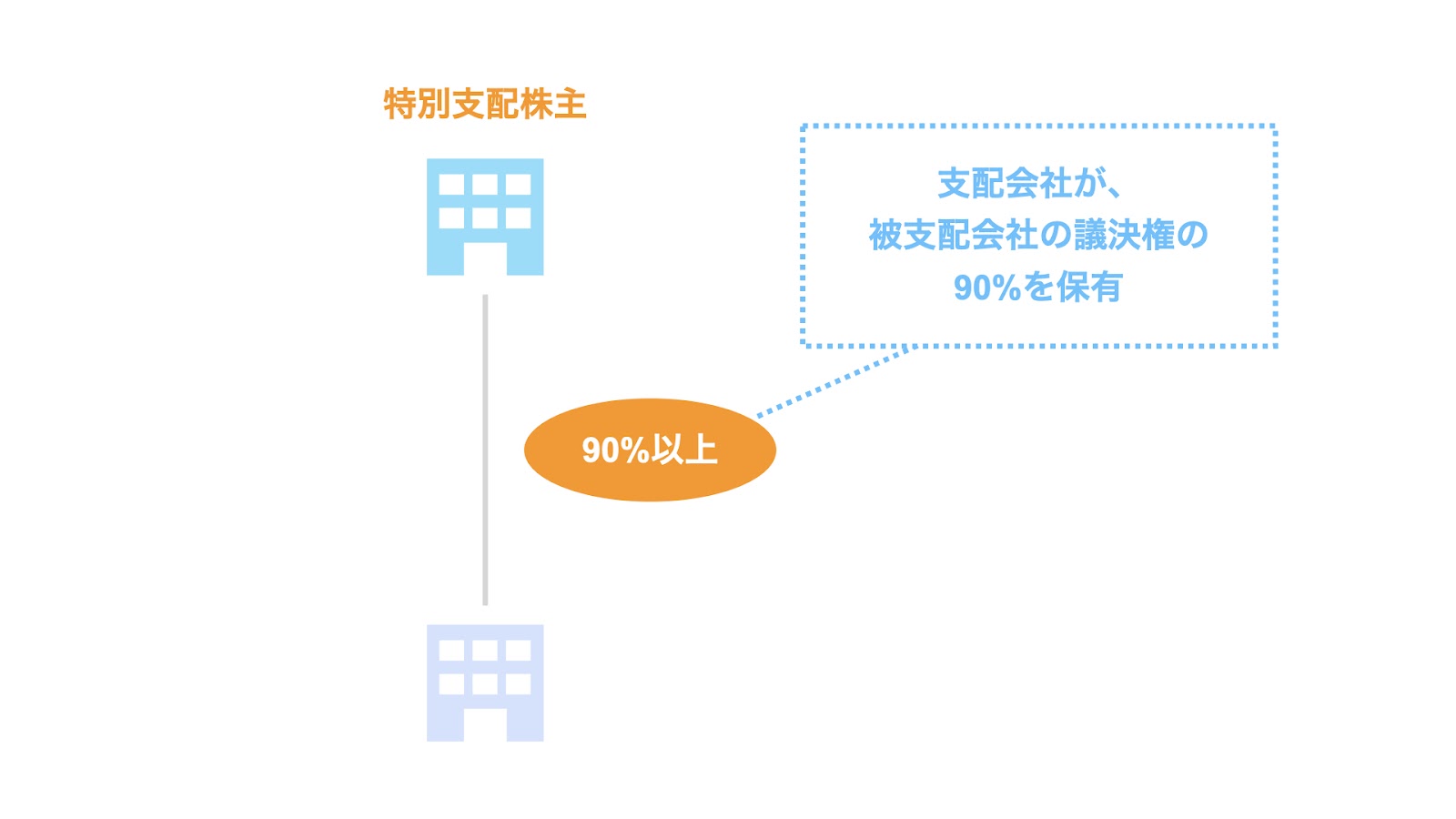

略式組織再編が利用できる条件は、とてもシンプルです。

それは、支配会社が、被支配会社の議決権の90%以上を保有している場合です。

このように、株式の90%以上を保有する親会社のことを、特別支配株主といいます。

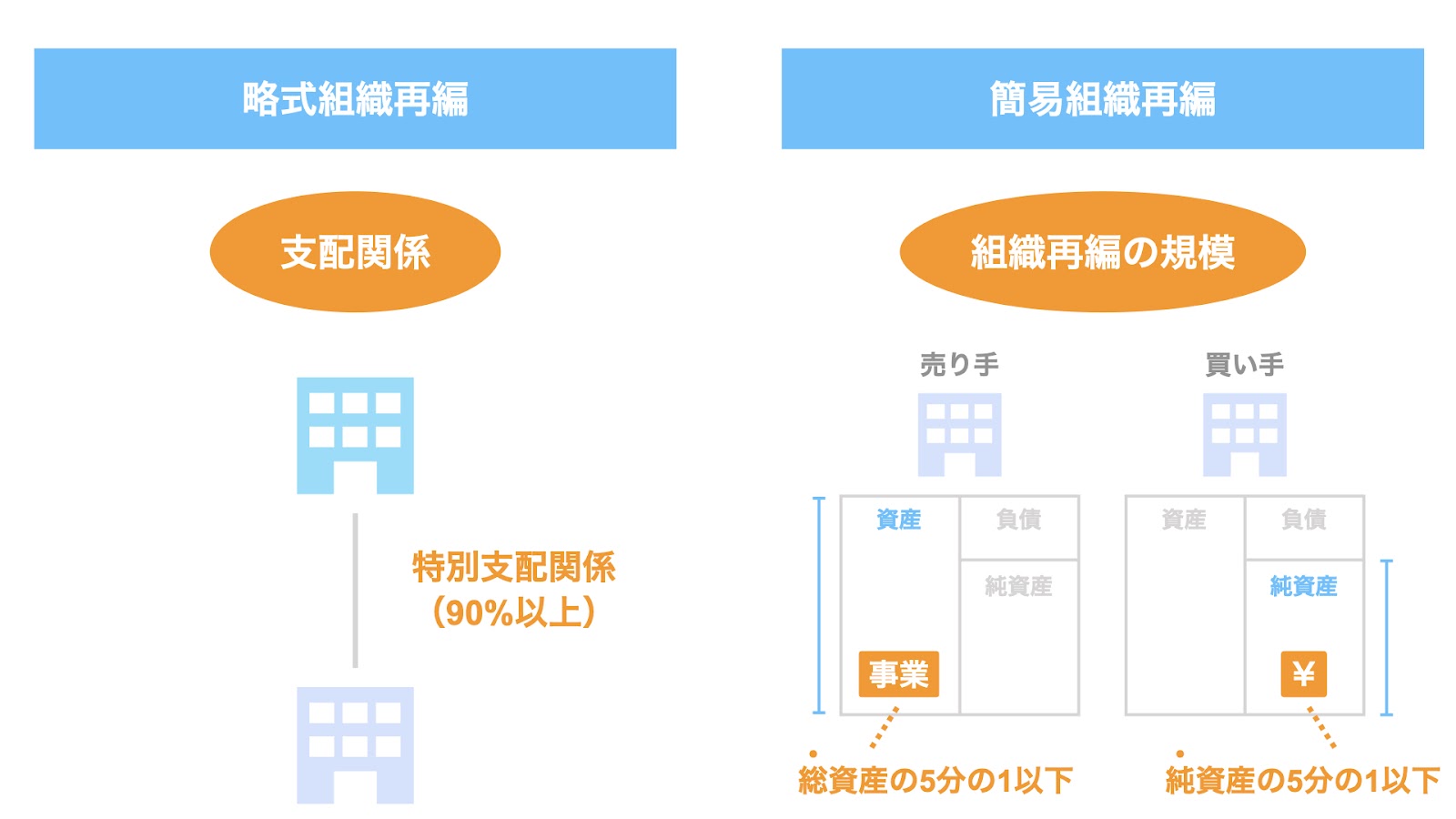

簡易組織再編との違い

略式合併や略式分割と似た言葉として、簡易合併や簡易分割という言葉も聞いたことがあるかもしれません。

簡易合併や簡易分割などをまとめて簡易組織再編と呼びますが、簡易組織再編とは、一定の条件を満たす小型の組織再編のことです。

すなわち、略式組織再編は当事者同士の支配関係に注目しているのに対し、簡易組織再編は譲渡される事業の規模に注目しているという違いがあります。

なお、簡易組織再編については【図解】株主総会決議を省略できる簡易組織再編とは【合併・分割・株式交換・事業譲渡】で詳しく解説しています。

1. 略式合併

略式合併の説明に入る前に、合併について簡単に整理します。

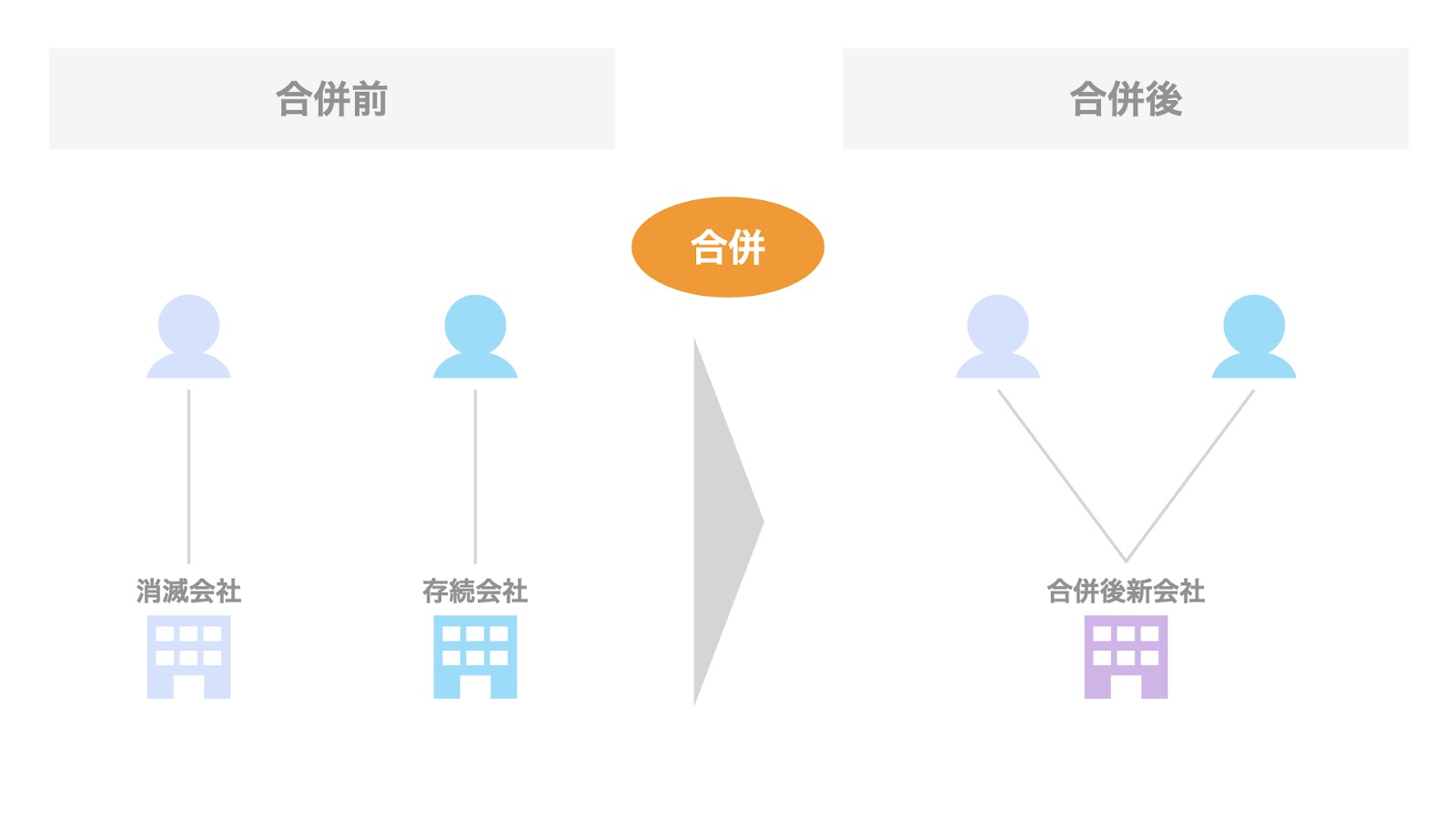

合併とは

合併とはM&Aの一種で、複数の会社が1つの会社になることです。

ちなみにM&AはMerger and Acquisitionの略で、直訳すると(企業の)合併と買収です。

つまり、M&Aの言葉を大きく2つに分けたときの一方が、合併ということです。

そして、合併はそのスキームによってさらに2つに分類できます。

- 吸収合併

- 新設合併

吸収合併とは、1つの会社が存続会社となり、もう一方の会社は消滅し、存続会社に吸収される合併のこと。

新設合併とは、2社とも消滅し、新たな会社が設立される合併のことです。

上述の通り、略式合併が認められているのは吸収合併のみです。

なお、合併については【図解】吸収合併とは?合併後、株主構成や消滅会社はどうなるかの記事で詳しく紹介しています。

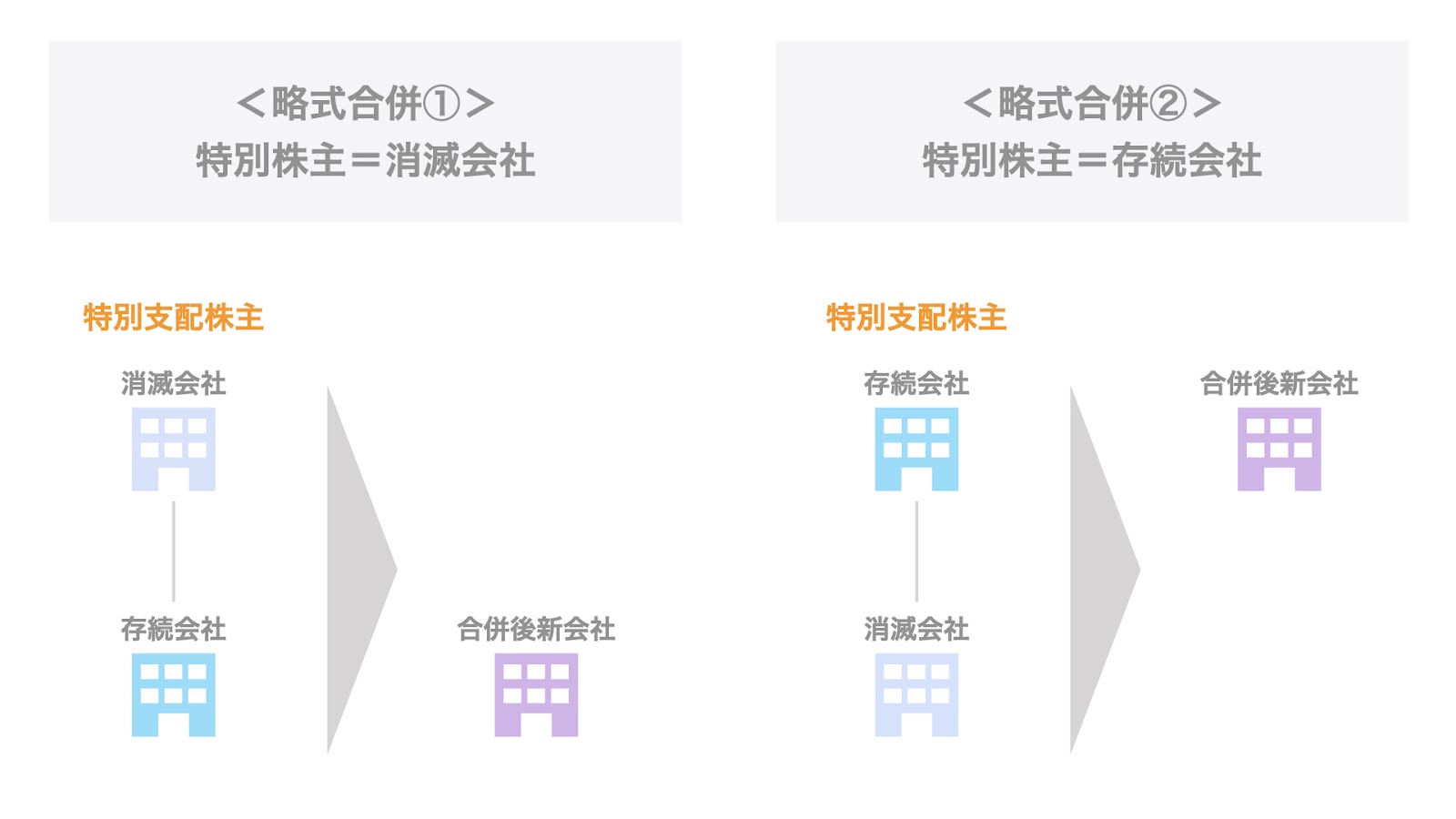

略式合併とは

略式合併とは、消滅会社または存続会社が他方の特別支配株主である合併のことです。

具体的には、次の2つのパターンが考えられます。

- 特別支配株主が消滅し、被支配会社が存続する場合

- 特別支配株主が存続し、被支配会社が消滅する場合

略式合併には、通常の合併と比較して以下2つの特徴があります。

- 被支配会社において、株主総会の特別決議が不要 ※例外あり

- 特別支配株主には、反対株主の株式買取請求権が認められていない

被支配会社において株主総会決議が不要となる理由は、被支配会社は既に特別支配会社の傘下にあるため、改めて株主総会決議の手続きを経る意味がないと考えられるためです。

ただし、以下に該当する場合は、株主総会の特別決議や特殊決議が必要です。

特別支配株主が消滅するパターンで、以下2点に当てはまる場合は、株主総会の特別決議が必要

- 存続する被支配会社が株式譲渡制限会社である

- 合併の対価に譲渡制限株式が含まれる

特別支配株主が存続するパターンで、以下2点に当てはまる場合は、株主総会の特殊決議が必要

- 消滅する被支配会社が譲渡制限のない株式を発行している

- 合併の対価に譲渡制限株式が含まれる

なお、これらは会社法で個別に規定されているものですが、その前提には、譲渡制限株式は自由に転売することができず、譲渡制限がない株式に比べて不利であるという考え方があります。

すなわち、現金対価ではなく株式対価の合併の場合、消滅会社の株主は合併の対価として存続会社の株式を受け取りますが、消滅会社の株式に元々譲渡制限がついていなかったにも関わらず、対価として受領した存続会社の株式に譲渡制限がついている場合、消滅会社の株主は自由に売ることができなくなってしまうためです。

株主にとって不利な条件になるため、より厳しい条件が定められているということです。

なお、略式分割や略式株式交換においても同じような例外がありますが、いずれも考え方は同じです。

そして、略式合併の場合、当然ですが、特別支配株主には反対株主の株式買取請求権は認められません。

なお、特別支配株主以外の少数株主には認められています。

2. 略式分割

続いて、略式分割についてです。こちらも、まずは会社分割について確認しておきます。

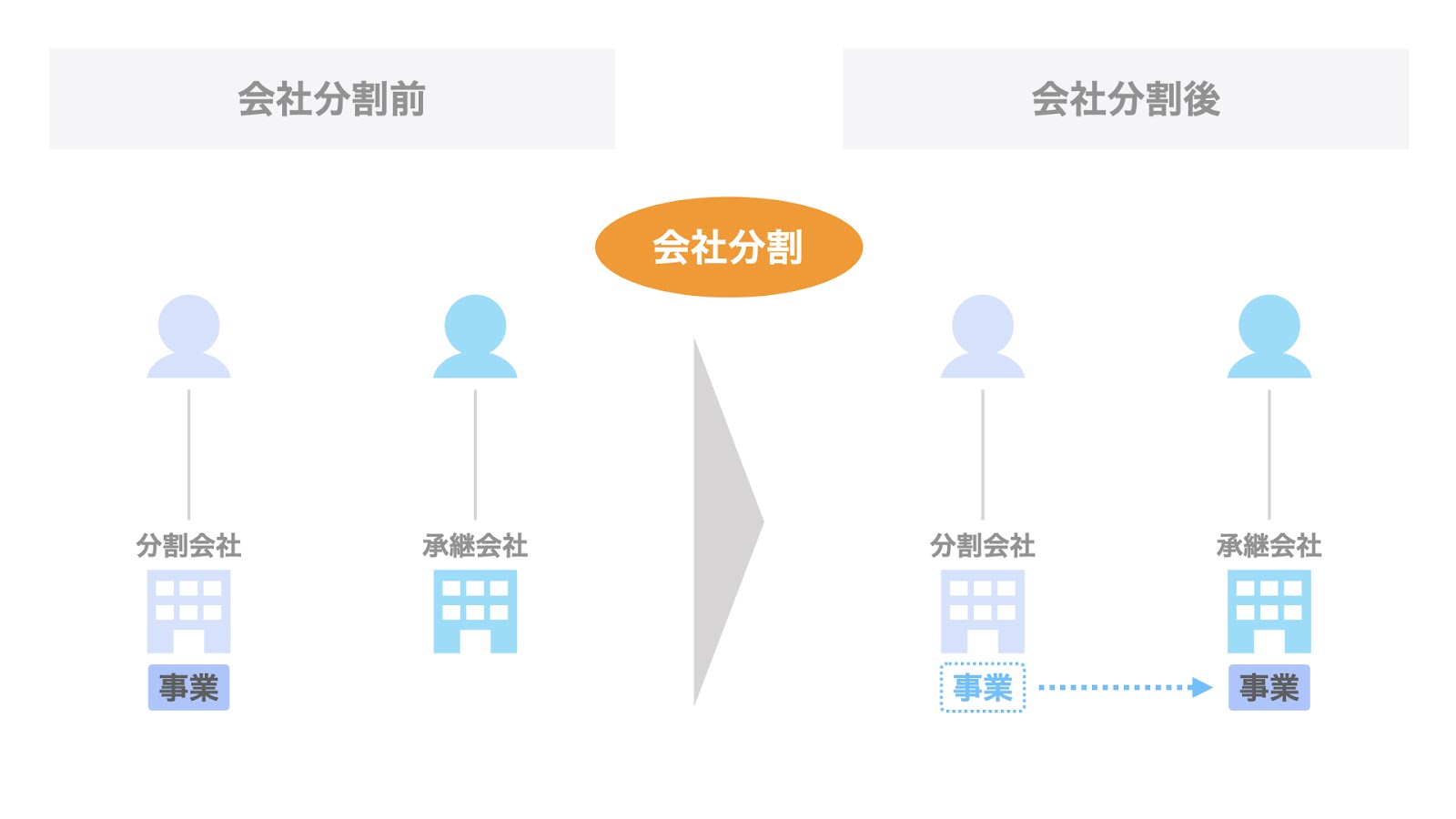

会社分割とは

会社分割とは、売り手から買い手に対して会社の一部の事業を分割し、譲渡することです。

会社分割における主な関係者は、次の3者です。

- 分割元の会社(分割会社)

- 分割元の会社の株主

- 買い手(承継会社)

会社分割の取引スキームは、誰に事業を分割するのかという観点から新設分割と吸収分割に分類することができます。

新設分割においては、会社分割において新たに設立される会社に事業を譲渡します。

一方吸収分割においては、買い手自身に事業を譲渡します。

略式組織再編が可能なのは、吸収分割のみです。

なお、会社分割については【図解】会社分割とは?新設分割と吸収分割の違いの記事で詳しく紹介しています。

略式分割とは

略式分割とは、分割会社または承継会社が、他方の特別支配株主である場合の会社分割のことです。

具体的には、次の2つのパターンが考えられます。

- 特別支配株主が分割会社、被支配会社が承継会社となる場合

- 特別支配株主が承継会社、被支配会社が分割会社となる場合

略式分割には、通常の会社分割と比較して以下2つの特徴があります。

- 被支配会社において、株主総会の特別決議が不要 ※例外あり

- 特別支配株主には、反対株主の株式買取請求権が認められていない

被支配会社において株主総会決議が不要となる理由は、略式合併の場合と同様です。

すなわち、被支配会社は既に特別支配会社の傘下にあるため、改めて株主総会決議の手続きを経る意味がないと考えられるためです。

ただし、以下に該当する場合は、通常の会社分割と同様、株主総会の特別決議が必要です。

特別支配株主が分割会社のパターンで、以下2点に当てはまる場合

- 事業を承継する被支配会社が株式譲渡制限会社である

- 分割の対価に譲渡制限株式が含まれる

そして、略式分割の場合、当然ですが、特別支配株主には反対株主の株式買取請求権は認められません。

なお、特別支配株主以外の少数株主には認められています。

3.略式株式交換

続いて、略式株式交換について検討しましょう。

株式交換とは

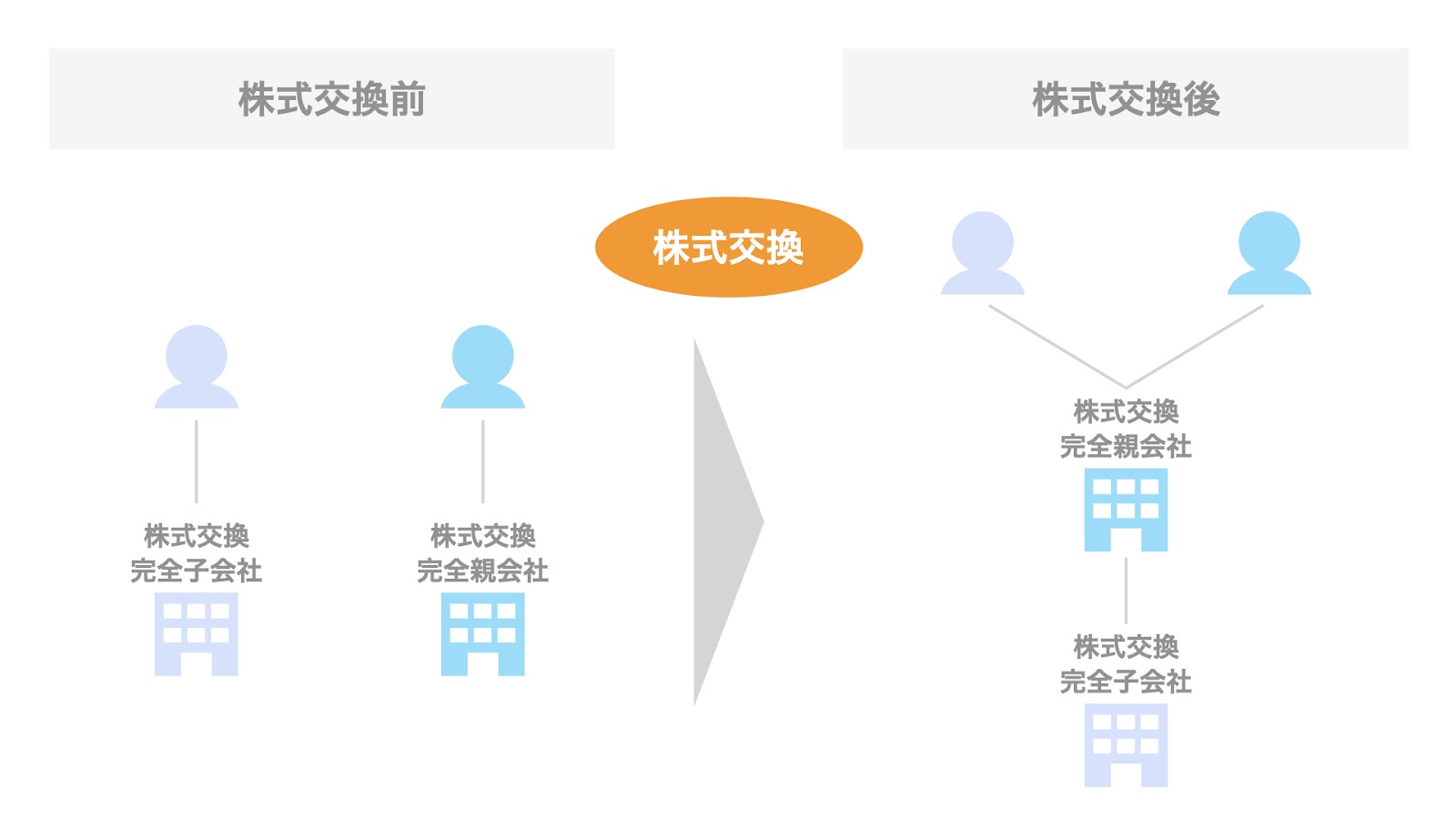

株式交換は、一方の会社が他方の会社を完全子会社化する手法の1つです。

売り手の持っている株式と、買い手の自社株式等を交換するため、株式交換と呼ばれます。

ここで、親会社となる買い手は株式交換完全親会社と呼ばれ、子会社となる会社は株式交換完全子会社と呼ばれます。

株式交換の関係者を整理すると、以下のようになります。

- 売り手:株式交換完全子会社の株主

- 取引対象:株式交換完全子会社の株式

- 買い手:株式交換完全親会社

株式交換の結果、取引対象の株式交換完全子会社は、買い手である株式交換完全親会社の完全子会社となり、元々株式交換完全子会社の株主だった売り手は、株式交換完全親会社等の株主となります。

略式株式交換とは

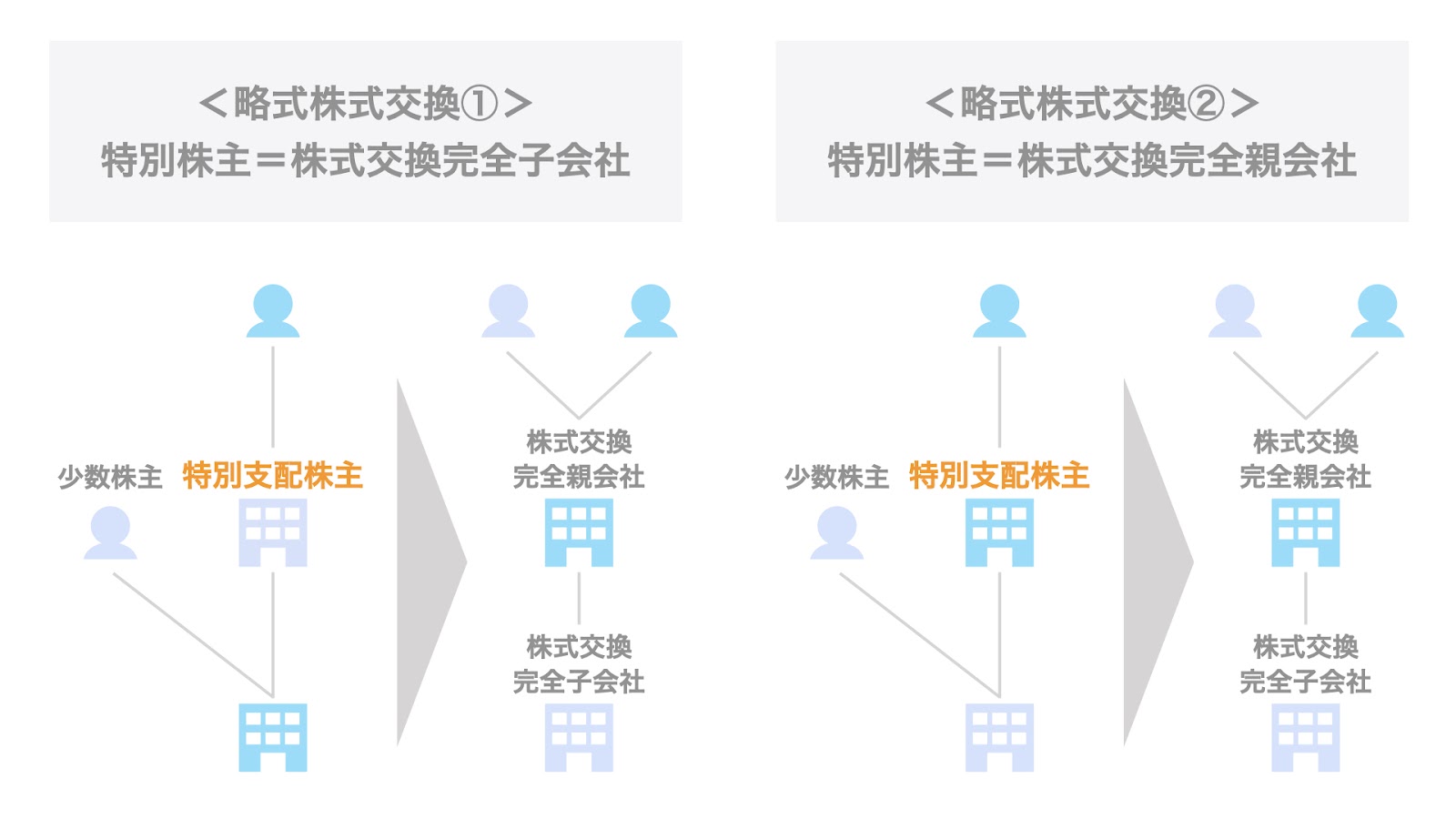

略式株式交換とは、親会社が子会社の特別支配株主である株式交換のことです。

具体的には、次の2つのパターンが考えられます。

- 特別支配株主が株式交換完全子会社、被支配会社が株式交換完全親会社となる場合

- 特別支配株主が株式交換完全親会社、被支配会社が株式交換完全子会社となる場合

略式株式交換には、通常の株式交換と比較して以下2つの特徴があります。

- 被支配会社において、株主総会の特別決議が不要 ※例外あり

- 特別支配株主には、反対株主の株式買取請求権が認められていない

被支配会社において株主総会決議が不要となる理由は、前述の2つのスキームと同様です。

すなわち、被支配会社は既に特別支配会社の傘下にあるため、改めて株主総会決議の手続きを経る意味がないと考えられるためです。

ただし、以下に該当する場合は、株主総会の特別決議や特殊決議が必要です。

特別支配株主が株式交換完全子会社となるパターンで、以下2点に当てはまる場合は、株主総会の特別決議が必要

- 株式交換完全親会社となる被支配会社が株式譲渡制限会社である

- 株式交換の対価に譲渡制限株式が含まれる

特別支配株主が株式交換完全親会社となるパターンで、以下2点に当てはまる場合は、株主総会の特殊決議が必要

- 株式交換完全子会社となる被支配会社が譲渡制限のない株式を発行している

- 株式交換の対価に譲渡制限株式が含まれる

そして、略式株式交換の場合、当然ですが、特別支配株主には反対株主の株式買取請求権は認められません。

なお、特別支配株主以外の少数株主には認められています。

4.略式事業譲渡

最後に、略式事業譲渡についてです。

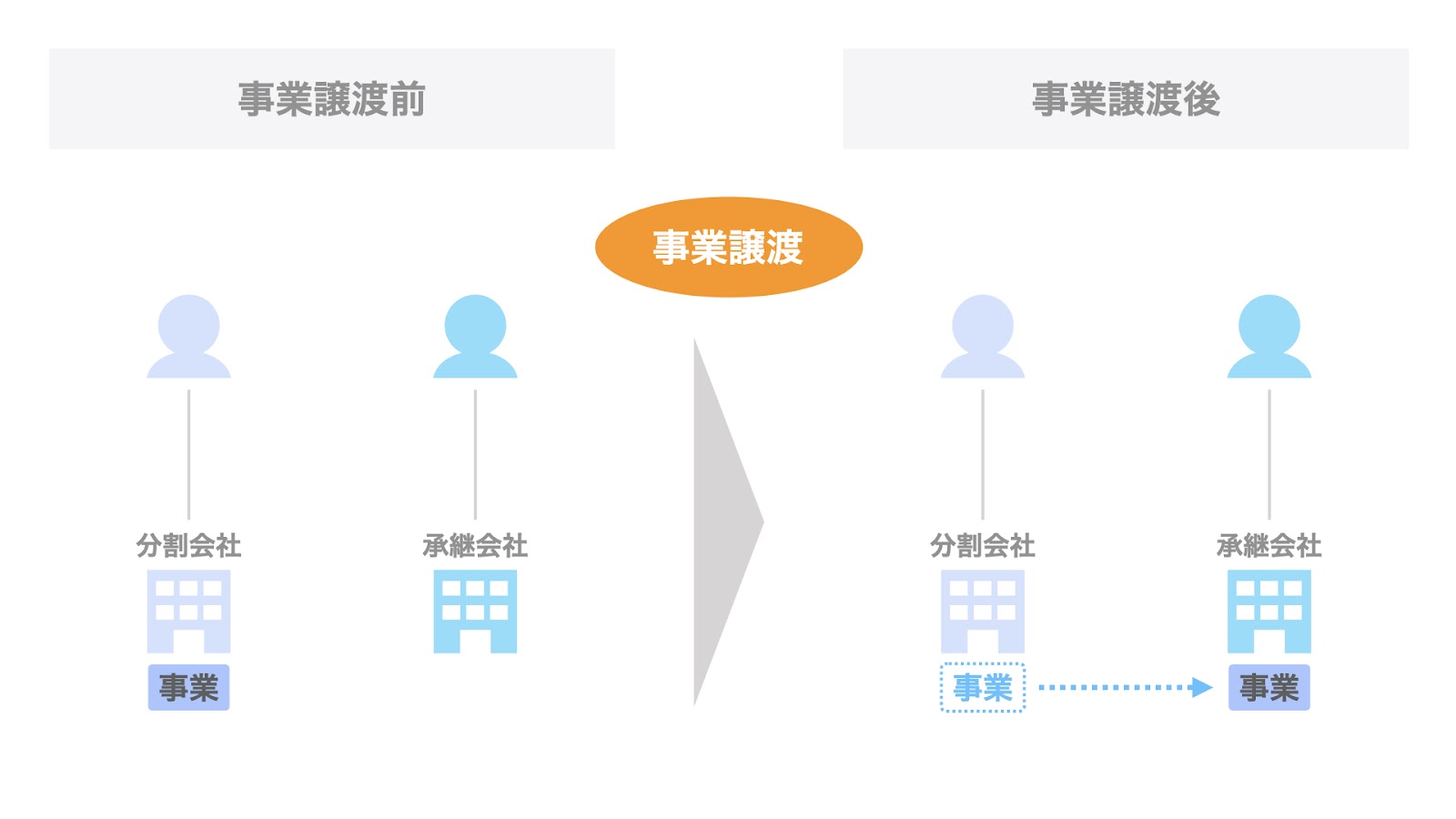

事業譲渡とは

事業譲渡とは、売り手から買い手に対し、事業を譲渡することです。

略式組織再編全般において、略式組織再編に該当する場合は被支配会社における株主総会決議による承認を省略できますが、通常の事業譲渡においても株主総会の決議が必要となるケースがありますので、整理しておきましょう。

【事業譲渡における株主総会特別決議の要否】

| 売り手(譲渡会社) | 買い手(譲受会社) | |

| 事業の全部 | 必要 | 必要 |

| 重要な事業の一部 | 必要 | 不要 |

| 重要でない事業の一部 | 不要 | 不要 |

すなわち、表の中で「不要」となっているパターンについては、略式譲渡に該当しない場合でも、株主総会の特別決議は不要です。

なお、重要な事業の一部の基準は、売り手と買い手で違いがあります。

- 売り手:譲渡資産が自身の総資産額の5分の1を超える価額となる場合

- 買い手:事業譲渡の対価として支払う金額が、自身の純資産額の5分の1を超える場合

略式事業譲渡とは

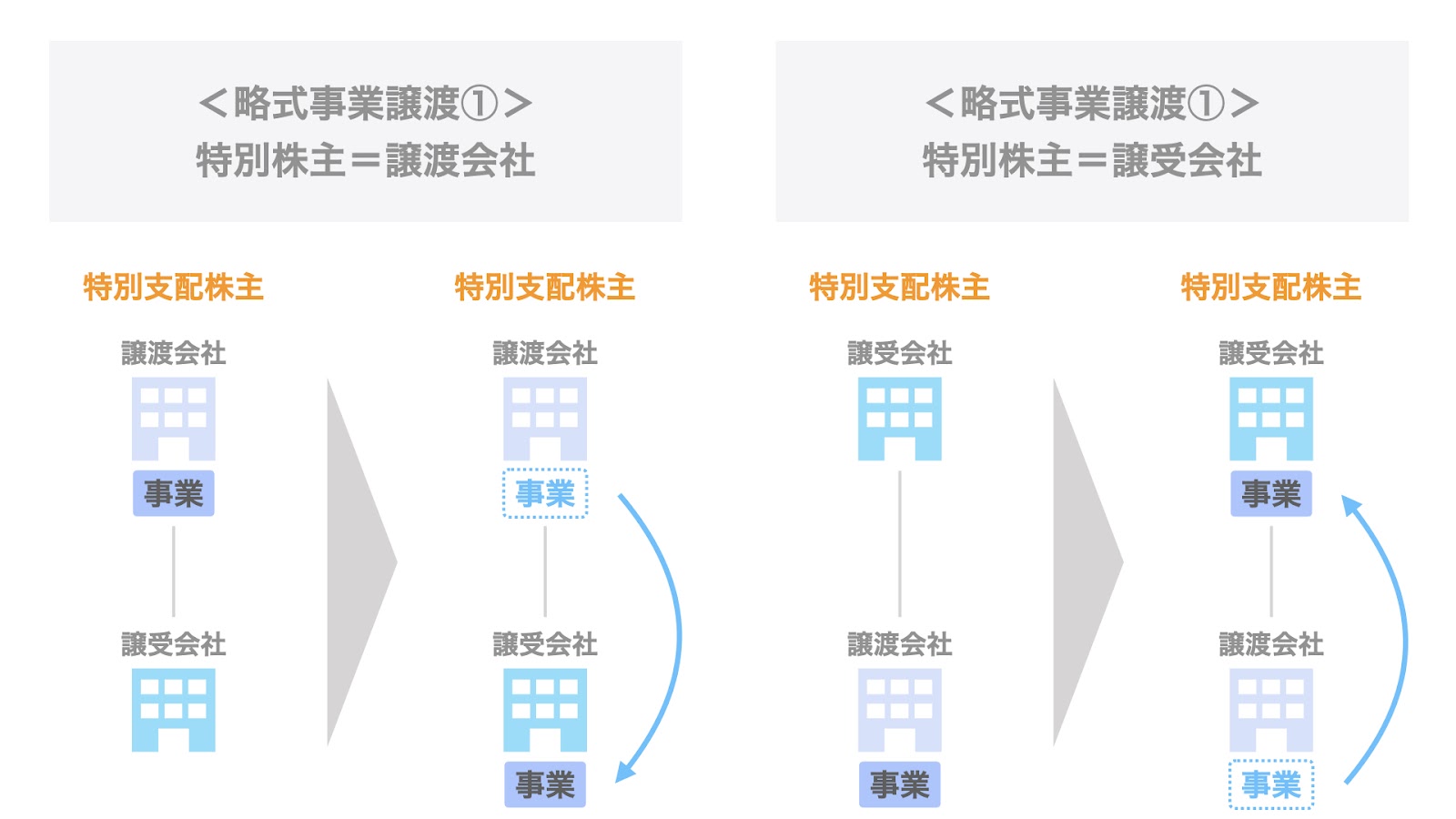

略式事業譲渡とは、売り手または買い手が、他方の特別支配株主である場合の事業譲渡のことです。

事業譲渡の場合も、具体的に次の2つのパターンが考えられます。

- 特別支配株主が譲渡会社、被支配会社が譲受会社となる場合

- 特別支配株主が譲受会社、被支配会社が譲渡会社となる場合

略式事業譲渡には、通常の合併と比較して以下2つの特徴があります。

- 被支配会社において、株主総会の特別決議が不要

- 特別支配株主には、反対株主の株式買取請求権が認められていない

被支配会社において株主総会決議が不要となる理由は、これまで見てきたスキームと同様です。

すなわち、被支配会社は既に特別支配会社の傘下にあるため、改めて株主総会決議の手続きを経る意味がないと考えられるためです。

ただし、事業譲渡の場合は特段例外はありません。

そして、略式事業譲渡の場合も、特別支配株主には反対株主の株式買取請求権は認められず、一方で、特別支配株主以外の少数株主には認められています。

まとめ

さて、今回は略式組織再編について取り上げました。

適用されるスキームが限定的であること、適用するには株式の90%以上を保有していなければならないことなどがポイントです。