目次

デリバティブ(金融派生商品)の一種であるオプションは、

- ある特定の資産について、

- ある特定の日または期間において、

- ある決められた価格で

取引できる権利のことです。

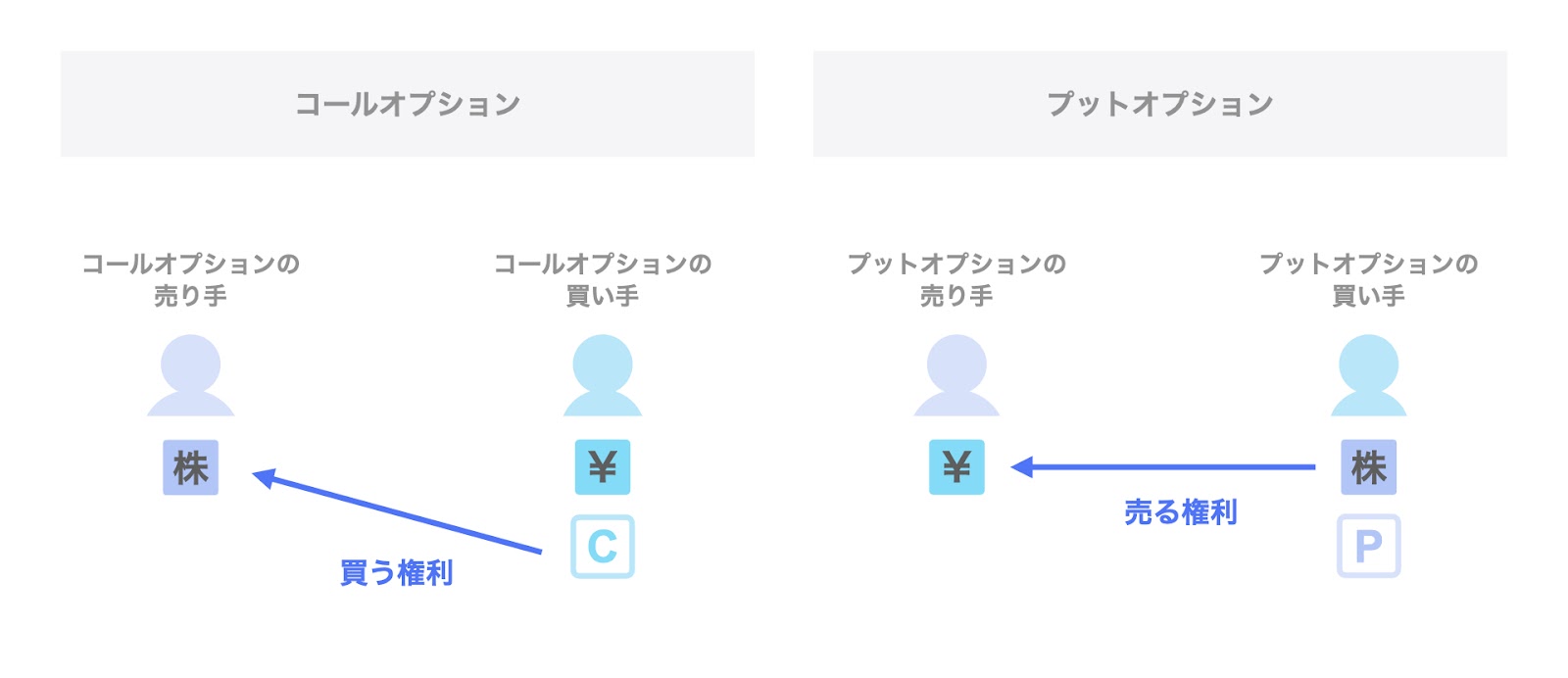

オプションには、「買う権利」であるコールオプションと、「売る権利」であるプットオプションがあります。

オプションは「権利」という独特な概念であり、その権利の内容として「買う権利」や「売る権利」があることに加え、その権利自体の売り手と買い手が存在するため、最初はなかなか理解しづらい面があります。

本記事では、オプションについて「コールオプションとプットオプション」「買い手と売り手」という2つの軸の組み合わせから4つの立場に整理し、オプションの基本について分かりやすく説明します。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

オプションの概要

オプションとは

オプションとは、ある特定の資産(原資産)について、ある特定の日または期間(行使日・行使期間)において、ある決められた価格(行使価格)で取引できる権利のことです。

こちらの定義に沿ってオプションのポイントを補足すると、次の通りです。

- 原資産

株式や原油、金など多くの資産が対象となります。 - 行使日・行使期間

主に、ある特定の日にだけ行使できるヨーロピアンオプションと、特定の期間の間は自由に行使できるアメリカンオプションの2種類があります。 - 権利

通常の取引は権利と義務の双方を伴うものですが、オプションは権利のみのものです。この点は後述の具体例で深掘りしていきます。

コールオプションとプットオプション

オプションには、コールオプションとプットオプションの2つがあります。

上述のオプションの定義式をベースとすると、コールオプションとプットオプションは、それぞれ次のように定義されます。

- コールオプション

ある特定の資産(原資産)について、ある特定の日または期間(行使日・行使期間)において、ある決められた価格(行使価格)で購入できる権利のこと - プットオプション

ある特定の資産(原資産)について、ある特定の日または期間(行使日・行使期間)において、ある決められた価格(行使価格)で売却できる権利のこと

すなわち、コールオプションは買う権利、プットオプションは売る権利と整理することができます。

オプションは「権利」の取引

今整理した通り、コールオプションは「買う権利」、プットオプションは「売る権利」であり、オプションそのものは「権利」に当たります。

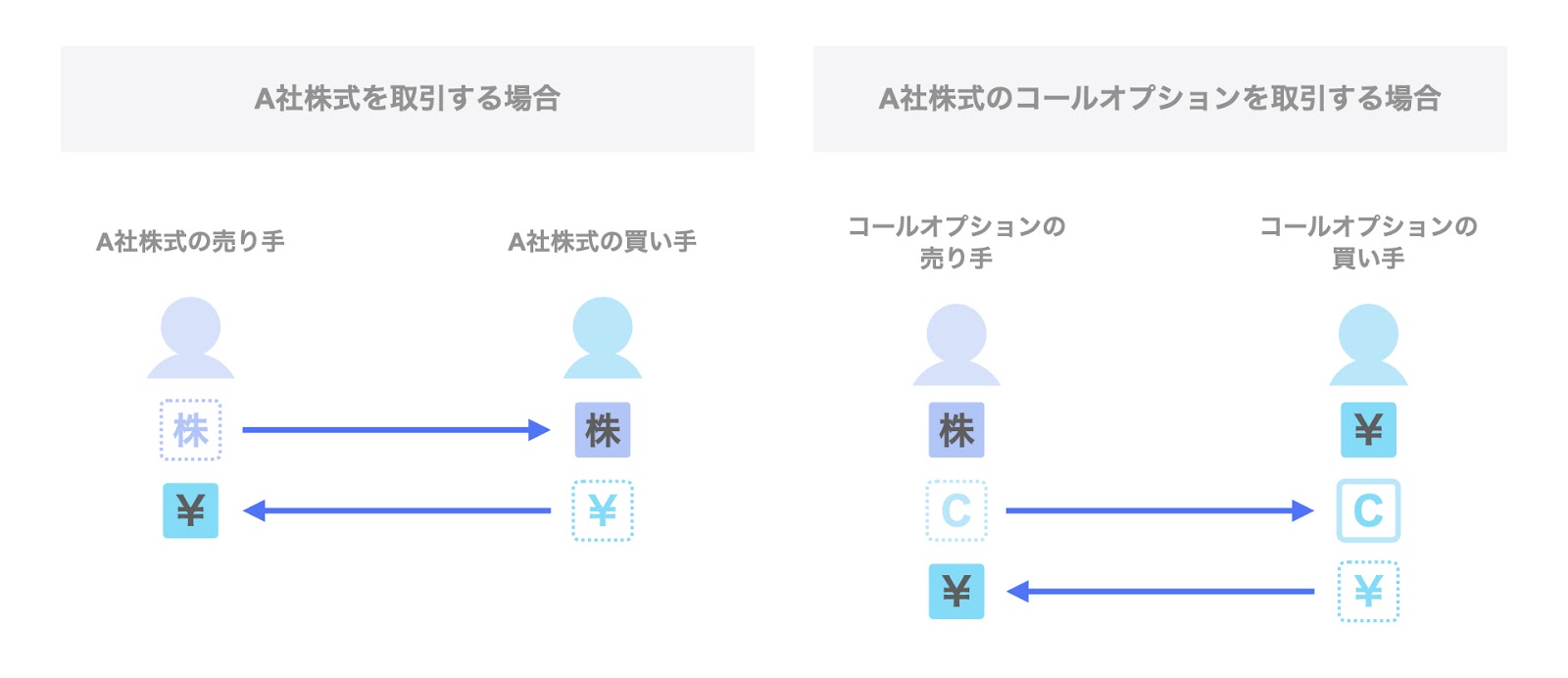

オプション取引では、権利であるオプションを取引しますが、ややイメージしづらい面がありますので、あるA社の株式を例に、「株式そのものの取引」と「株式についてのコールオプション(買う権利)の取引」の違いについて見ていきます。

A社株式を取引する場合

A社株式が100円で購入可能である場合、買い手は100円を支払うことで、A社株式を購入することができます。

A社株式のコールオプションを取引する場合

A社株式のコールオプションは、「A社株式を買う権利」です。より具体的に「1年後にA社株式を100円で買う権利」とします。ここでは、このコールオプションが10円で売られているとします。(なお、このオプションの価格のことをオプション・プレミアムやオプション料と言います。本記事ではオプション料で統一します。)

コールオプションの買い手は、10円を支払ってコールオプションを取得します。コールオプションの買い手は、「1年後にA社株式を100円で買う権利」を取得したに過ぎないため、現時点でA社株式を取得したわけではありません。

その後1年が経過し、コールオプションの買い手がA社株式を100円で購入したい場合、このコールオプションの買い手は、コールオプションを行使してA社株式を100円で取得することができます。

これが「権利」を取引対象とするオプション取引のイメージです。

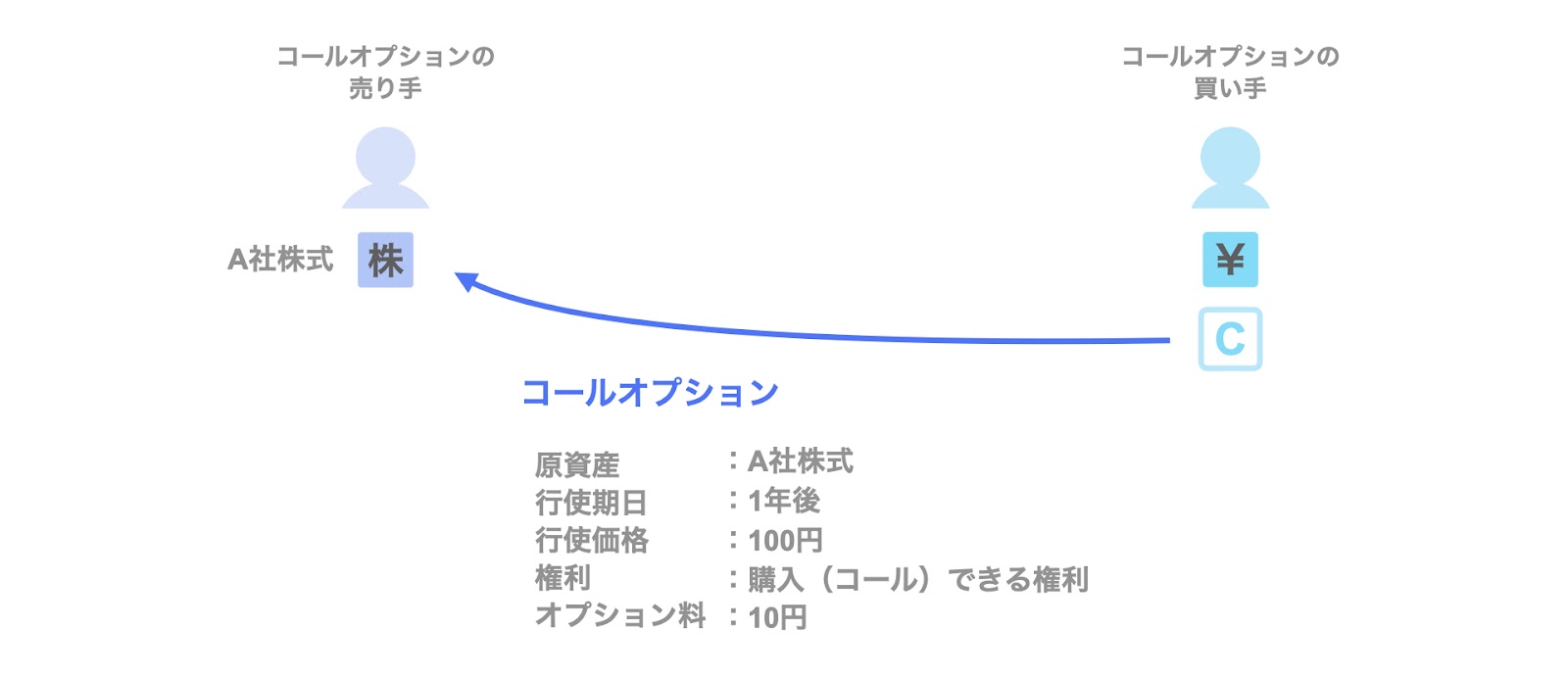

オプションの具体的イメージ① コールオプション

ここからは、より具体的なイメージで考えます。

まず、コールオプション(買う権利)についてです。

ここでは、「A社の株式について、1年後に100円で購入することができるコールオプション」を例に考えます。

前述の定義に沿って主なポイントを整理すると、次の通りです。

- 原資産

A社株式 - 行使期日

1年後 - 行使価格

100円 - 権利

購入(コール)できる権利 - オプション料

10円

以下では、簡単のため割引率は0%とします。このコールオプションの保有者(買い手)は、1年後のA社株式の価格に応じて、次のような損益を得ます。

- ケース①-1. 1年後のA社株式の価格が150円(>行使価格100円)の場合

- 原資産であるA社株式の価格(150円)がコールオプションの行使価格(100円)を上回っているため、コールオプションの保有者(買い手)は50円(=150-100)の利益を得ることができます。

- オプション料も考慮すると、取引全体で40円(=株式取引の利益50円−オプション料10円)の利益を得ます。

- 具体的には、次のステップで利益を得ることができます。

(1) コールオプションを10円で取得します。

(2) 1年後にコールオプションを行使し、100円でA社株式を購入します。

(3) A社株式の価格は150円なので、100円で購入したA社株式を150円で売却します。

(4) 結果として、株式の売却により50円の利益を得ることができます。当初支払ったオプション料10円も考慮すると、取引全体の利益は40円です。

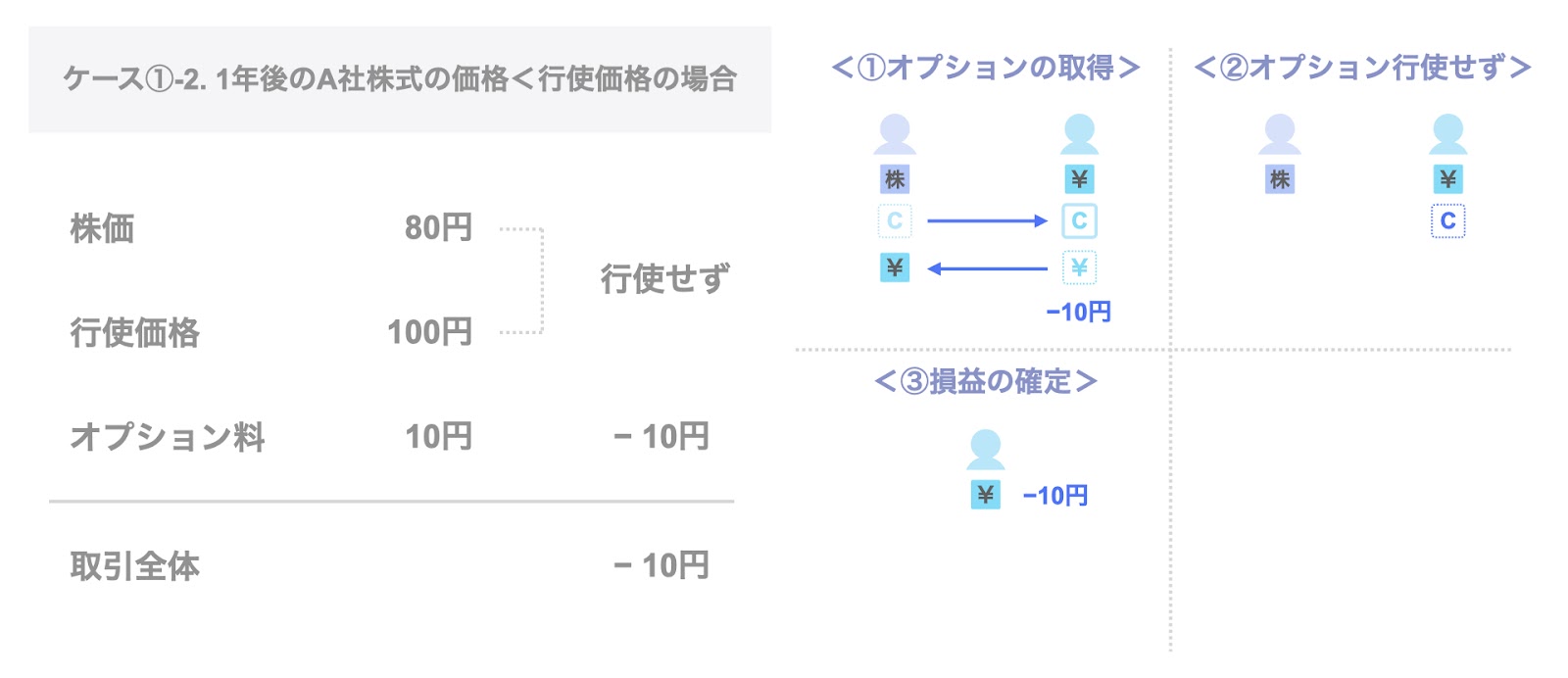

- ケース①-2. 1年後のA社株式の価格が80円(<行使価格100円)の場合

- 原資産であるA社株式の価格(80円)がコールオプションの行使価格(100円)を下回っているため、コールオプションの保有者(買い手)はコールオプションを行使しません。

なぜならば、株式市場で80円で購入できるA社株式について、わざわざコールオプションを行使して100円で購入することは非合理的であるからです。 - 結果として、コールオプションの保有者(買い手)は、保有していたコールオプションの権利を行使せず、放棄することになります。

この点、「オプションの保有者(買い手)は、権利のみを保有し、義務は負わない」というオプションの特徴です。 - この場合、オプション料10円は当初に払っているため、取引全体としてオプション料10円が損失となります。

- 原資産であるA社株式の価格(80円)がコールオプションの行使価格(100円)を下回っているため、コールオプションの保有者(買い手)はコールオプションを行使しません。

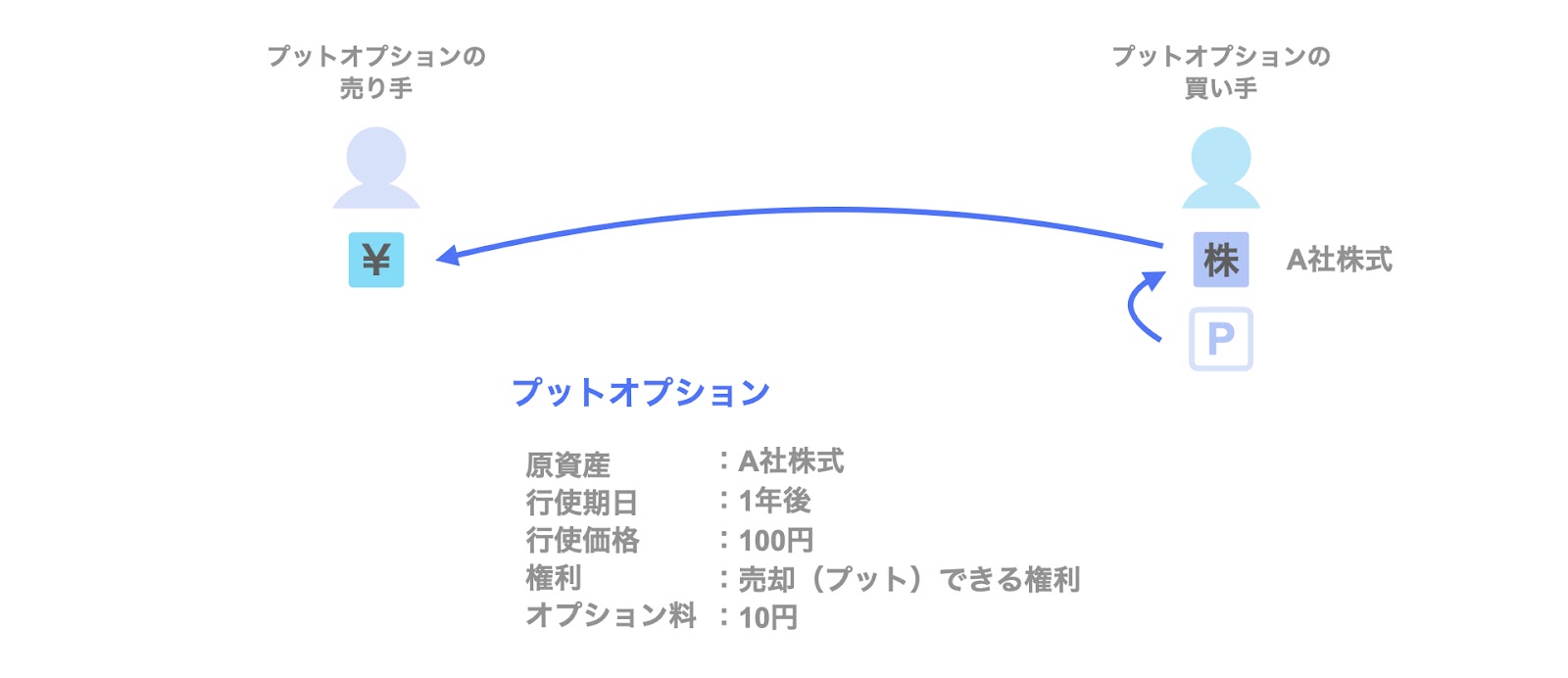

オプションの具体的イメージ② プットオプション

次に、プットオプションについてです。

ここでは、A社の株式について、1年後に100円で売却することができるプットオプションを例に考えます。

前述の定義に沿って主なポイントを整理すると、次の通りです。

- 原資産

A社株式 - 行使期日

1年後 - 行使価格

100円 - 権利

売却(プット)できる権利 - オプション料

10円

このプットオプションの保有者(買い手)は、1年後のA社株式の価格に応じて、次のような損益を得ます。

- ケース②-1. 1年後のA社株式の価格が80円(<行使価格100円)の場合

- 原資産であるA社株式の価格(80円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)は20円(=100-80)の利益を得ることができます。

- オプション料も考慮すると、取引全体で10円(=株式取引の利益20円−オプション料10円)の利益を得ます。

- 具体的には、次のステップで利益を得ることができます。

(1) プットオプションを10円で取得します。

(2) 1年後に株式市場で、80円でA社株式を購入します。

(3) プットオプションを行使して、80円で購入したA社株式を100円で売却します。

(4) 結果として、株式の売却により20円の利益を得ることができます。オプション料10円も考慮すると、取引全体の利益は10円です。

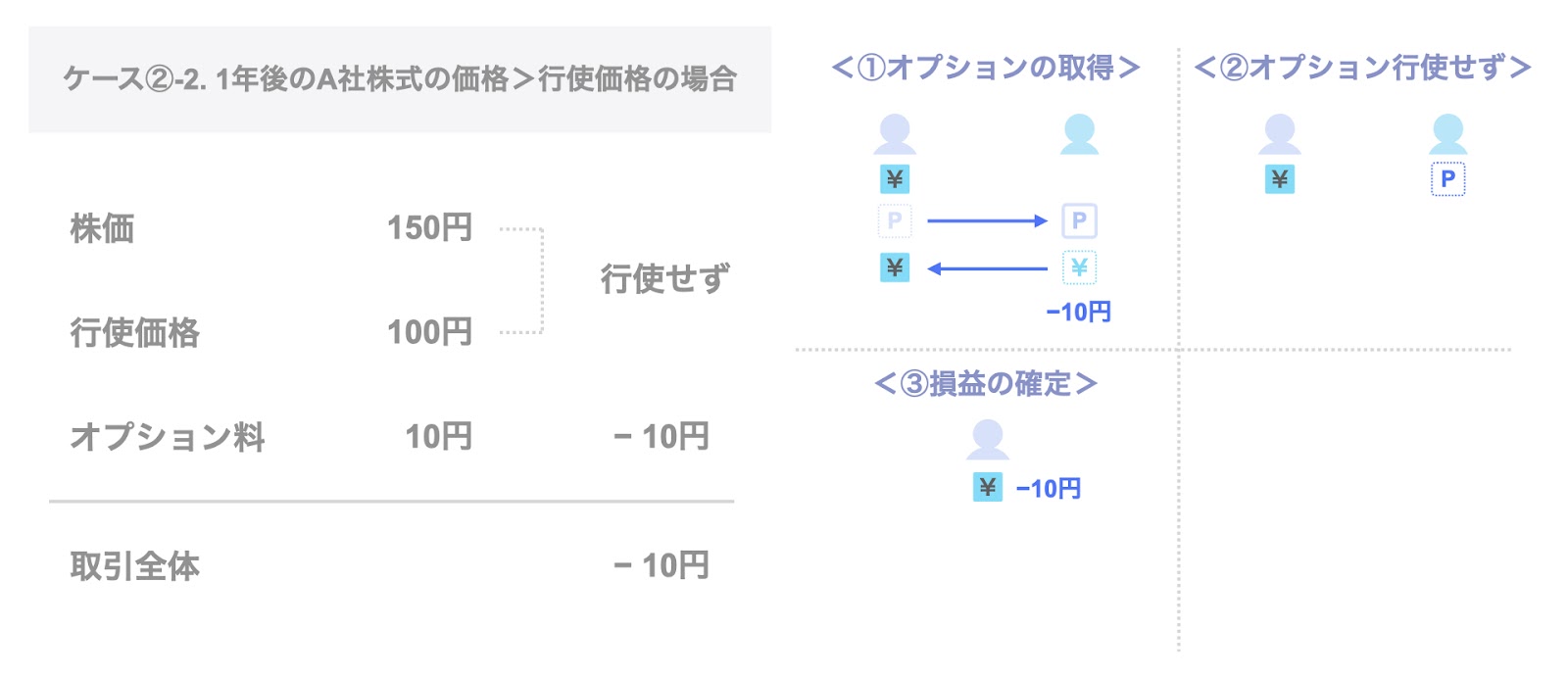

- ケース②-2. 1年後のA社株式の価格が150円(>行使価格100円)の場合

- 原資産であるA社株式の価格(150円)がプットオプションの行使価格(100円)を上回っているため、プットオプションの保有者(買い手)はプットオプションを行使しません。

なぜならば、株式市場で150円で売却できるA社株式について、わざわざプットオプションを行使して100円で売却することは非合理的であるからです。 - 結果として、プットオプションの保有者(買い手)は、保有していたプットオプションの権利を行使せず、放棄することになります。

この点、コールオプションの場合と同様、「オプションの保有者(買い手)は、権利のみを保有し、義務は負わない」というオプションの特徴です。 - この場合、オプション料10円は当初に払っているため、取引全体としてオプション料10円が損失となります。

- 原資産であるA社株式の価格(150円)がプットオプションの行使価格(100円)を上回っているため、プットオプションの保有者(買い手)はプットオプションを行使しません。

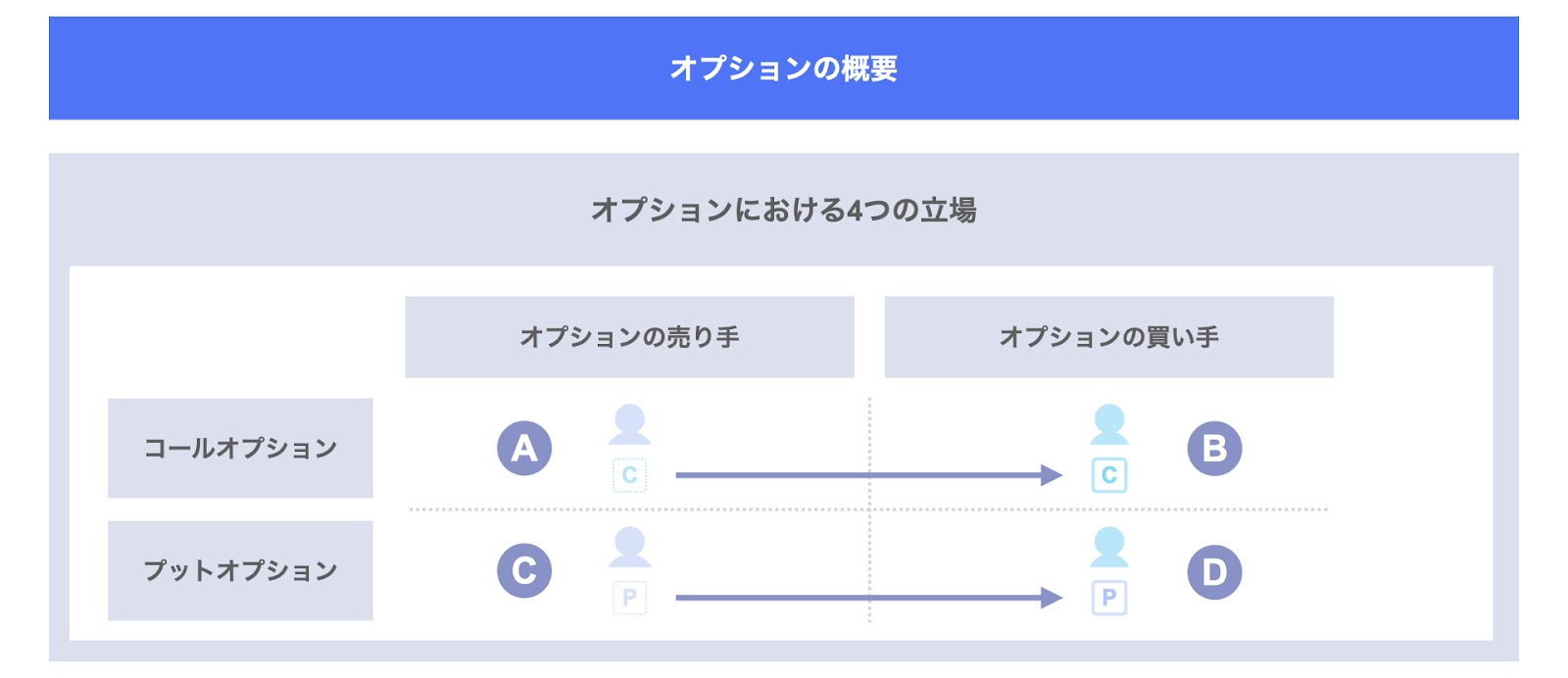

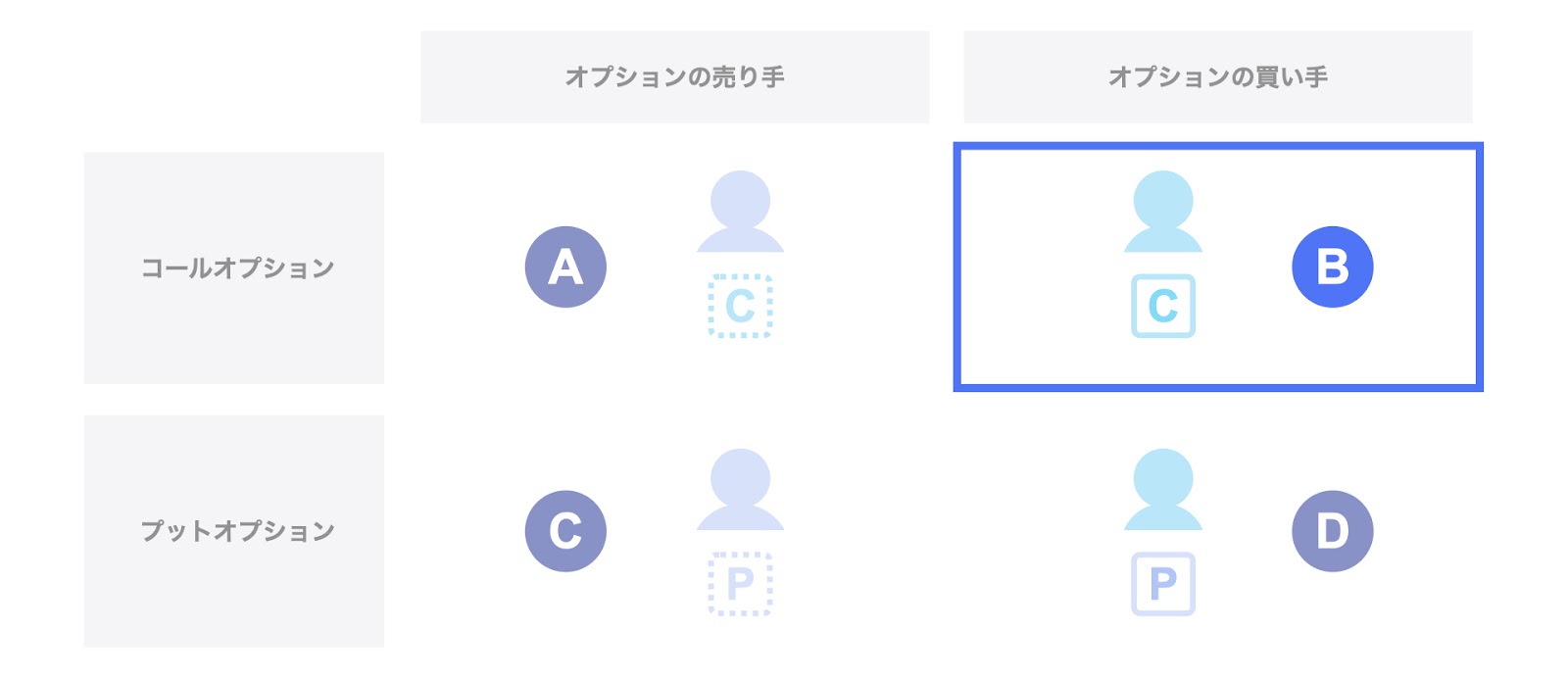

オプションにおける4つの立場

オプションを学習する場合、次の2つの「売買」の存在が混乱の要因となります。

- オプションそのものの売買(オプションの売り手か、あるいは買い手か)

- オプションの対象である原資産の売買(原資産を買う権利であるコールオプションか、あるいは原資産を売る権利であるプットオプションか)

そこで、これらの2つの売買の組み合わせから、次の4つの立場で整理します。

- A. コールオプションの売り手

- B. コールオプションの買い手

- C. プットオプションの売り手

- D. プットオプションの買い手

以下、個別に検討します。なお、以下では全て冒頭の具体的イメージと同様、A社株式についてのオプションを前提に検討します。

A. コールオプションの売り手:株価が上がれば損をする

まず、コールオプションの売り手について考えます。

ここまで明示的に取り上げてきませんでしたが、オプションの買い手がいるということは、オプションそのものを売る「オプションの売り手」が存在します。

ここでは、こちらのコールオプションの売り手を考えます。

- 原資産

A社株式 - 行使期日

1年後 - 行使価格

100円 - 権利

購入(コール)できる権利(を売っている) - オプション料

10円

コールオプションの売り手と買い手は、基本的には損益が逆になります。以下、具体的に見ていきましょう。

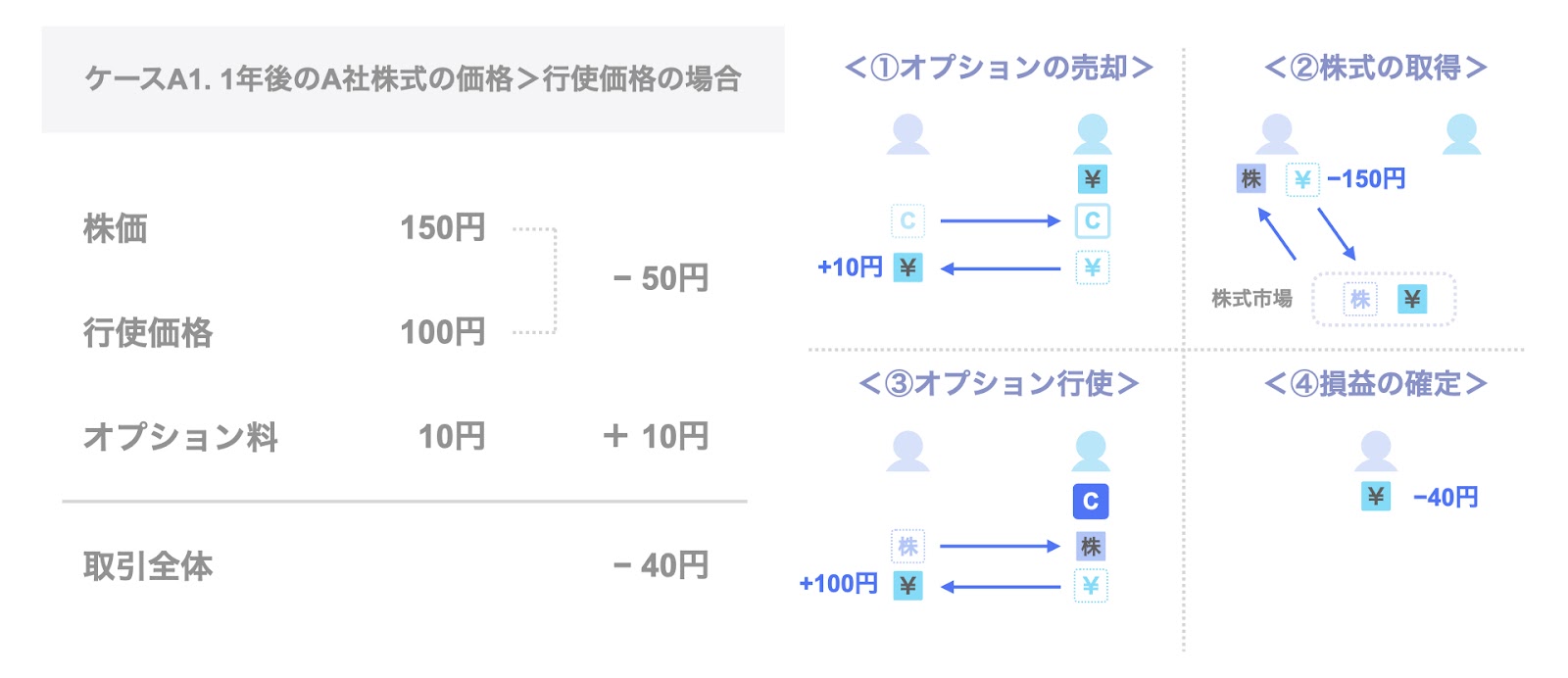

- ケースA1. 1年後のA社株式の価格が150円(>行使価格100円)の場合

- 原資産であるA社株式の価格(150円)がコールオプションの行使価格(100円)を上回っているため、コールオプションの買い手はコールオプションを行使します。

結果として、コールオプションの売り手は、50円(=150-100)の損失を被ることになります。 - 一方、コールオプションの売り手は、オプションを売却したタイミングでオプション料10円を得ているため、オプション料も考慮すると、取引全体で40円(=オプション料10円−株式取引の損失50円)の損失となります。

- 具体的には、次のステップで損失を被ります。

(1) コールオプションを10円で売却します。

(2) 1年後にコールオプションが行使されたため、コールオプションの売り手は、100円でA社株式を売却する義務を負います。

(3) A社株式の価格は150円なので、150円で購入したA社株式を100円でコールオプションの買い手に売却します。

(4) 結果として、株式の売却により50円の損失が生じます。当初受け取ったオプション料10円も考慮すると、取引全体の損失は40円です。 - 本記事の冒頭で、「オプションは権利であり、義務を伴わない」と記載していますが、義務を伴わないのはオプションの買い手であって、オプションの売り手は義務のみを負うことになります。

- 原資産であるA社株式の価格(150円)がコールオプションの行使価格(100円)を上回っているため、コールオプションの買い手はコールオプションを行使します。

- ケースA2. 1年後のA社株式の価格が80円(<行使価格100円)の場合

- 原資産であるA社株式の価格(80円)がコールオプションの行使価格(100円)を下回っているため、コールオプションの買い手はコールオプションを行使しません。

このため、コールオプションの売り手は、ケースA1と異なり、損失を被ることはありません。 - コールオプションの保有者(買い手)は、保有していたコールオプションの権利を行使せず、放棄することになります。

結果として、コールオプションの売り手は、義務を負うことなく取引が終了します。 - この場合、オプション料10円は当初に受け取っているため、取引全体としてオプション料10円が利益となります。

- 原資産であるA社株式の価格(80円)がコールオプションの行使価格(100円)を下回っているため、コールオプションの買い手はコールオプションを行使しません。

コールオプションの売り手の損益について一言でまとめると、次の通りです。

- コールオプションの売り手は、株価が上がれば損失を被る

B. コールオプションの買い手:株価が上がれば得をする

コールオプションの買い手の立場は、上記の「具体的イメージ① コールオプション」の場合と同様です。

一部重複しますが、以下の通り整理します。

コールオプションの内容としては、上記「A. コールオプションの売り手」で取り上げたものと同様、A社の株式について、1年後に100円で購入することができるものとします。

- 原資産

A社株式 - 行使期日

1年後 - 行使価格

100円 - 権利

購入(コール)できる権利(を買っている) - オプション料

10円

このコールオプションの買い手の損益は、1年後のA社株式の価格に応じて、次の通り整理できます。

- ケースB1. 1年後のA社株式の価格が150円(>行使価格100円)の場合

- 原資産であるA社株式の価格(150円)がコールオプションの行使価格(100円)を上回っているため、コールオプションの保有者(買い手)は50円(=150-100)の利益を得ることができます。

- オプション料も考慮すると、取引全体で40円(=株式取引の利益50円−オプション料10円)の利益を得ます。

- 具体的には、次のステップで利益を得ることができます。

(1) コールオプションを10円で取得します。

(2) 1年後にコールオプションを行使し、100円でA社株式を購入します。

(3) A社株式の価格は150円なので、100円で購入したA社株式を150円で売却します。

(4) 結果として、株式の売却により50円の利益を得ることができます。当初支払ったオプション料10円も考慮すると、取引全体の利益は40円です。

- ケースB2. 1年後のA社株式の価格が80円(<行使価格100円)の場合

- 原資産であるA社株式の価格(80円)がコールオプションの行使価格(100円)を下回っているため、コールオプションの保有者(買い手)はコールオプションを行使しません。

なぜならば、株式市場で80円で購入できるA社株式について、わざわざコールオプションを行使して100円で購入することは非合理的であるからです。 - 結果として、コールオプションの保有者(買い手)は、保有していたコールオプションの権利を行使せず、放棄することになります。

この点、「オプションの保有者(買い手)は、権利のみを保有し、義務は負わない」というオプションの特徴です。 - この場合、オプション料10円は当初に払っているため、取引全体としてオプション料10円が損失となります。

- 原資産であるA社株式の価格(80円)がコールオプションの行使価格(100円)を下回っているため、コールオプションの保有者(買い手)はコールオプションを行使しません。

コールオプションの買い手の損益について一言でまとめると、次の通りです。

- コールオプションの買い手は、株価が上がれば利益を得る

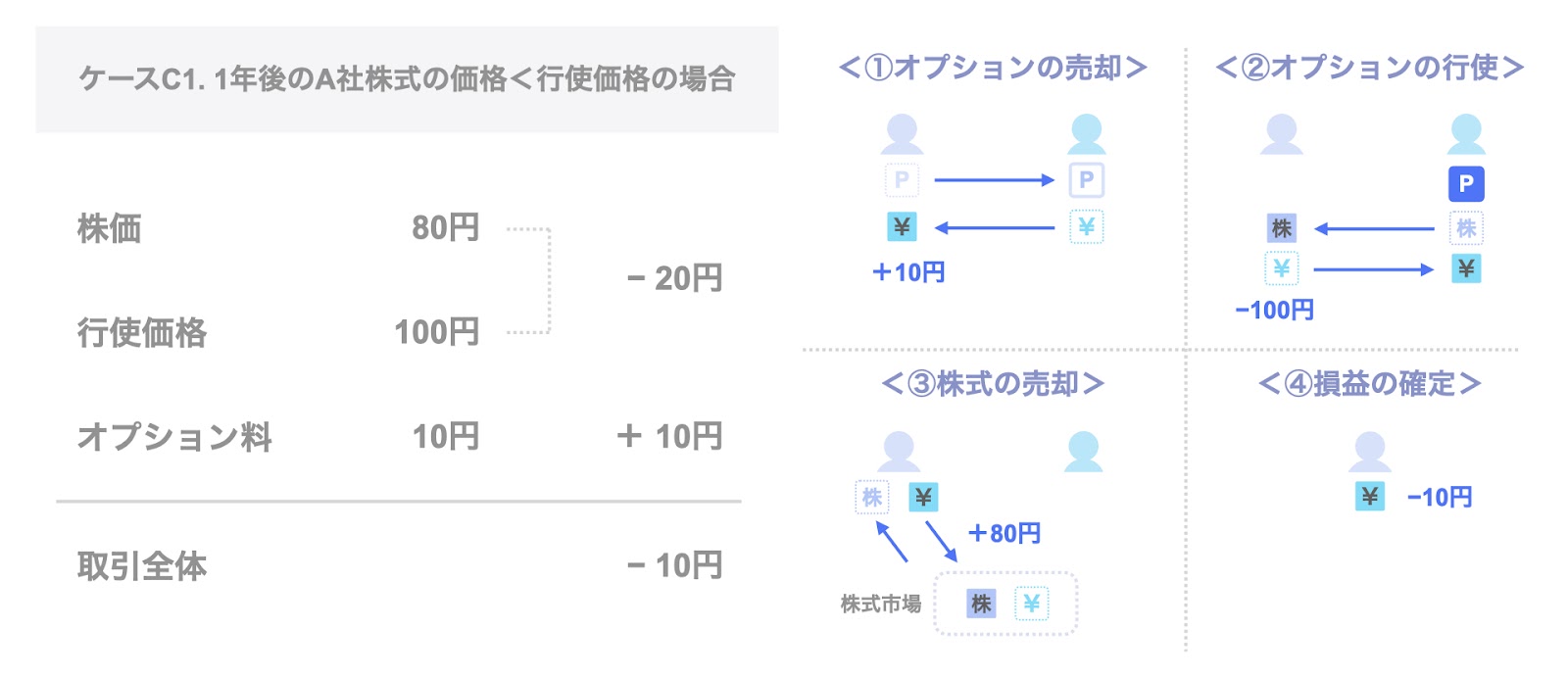

C. プットオプションの売り手:株価が下がれば損をする

次に、プットオプションの売り手について検討します。

ここでは、こちらのプットオプションの売り手を想定します。

- 原資産

A社株式 - 行使期日

1年後 - 行使価格

100円 - 権利

売却(プット)できる権利(を売っている) - オプション料

10円

プットオプションの売り手と買い手は、コールオプションの場合と同様、基本的には損益が逆になります。以下、具体的に見ていきましょう。

- ケースC1. 1年後のA社株式の価格が80円(<行使価格100円)の場合

- 原資産であるA社株式の価格(80円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)はプットオプションを行使します。

結果として、プットオプションの売り手は20円(=100-80)の損失を被ります。 - 一方、プットオプションの売り手は、オプションを売却したタイミングでオプション料10円を得ているため、オプション料も考慮すると、取引全体で10円(=株式取引の損失20円−オプション料10円)の損失となります。

- 具体的には、次のステップで損失を被ります。

(1) プットオプションを10円で売却します。

(2) 1年後にプットオプションが行使されたため、プットオプションの売り手は、100円でA社株式を購入する義務を負います。

(3) A社株式の価格は80円なので、100円で購入したA社株式は株式市場で80円でしか売却することができません。

(4) 結果として、株式の売却により20円の損失が生じることになります。当初受け取ったオプション料10円も考慮すると、取引全体の損失は10円です。

- 原資産であるA社株式の価格(80円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)はプットオプションを行使します。

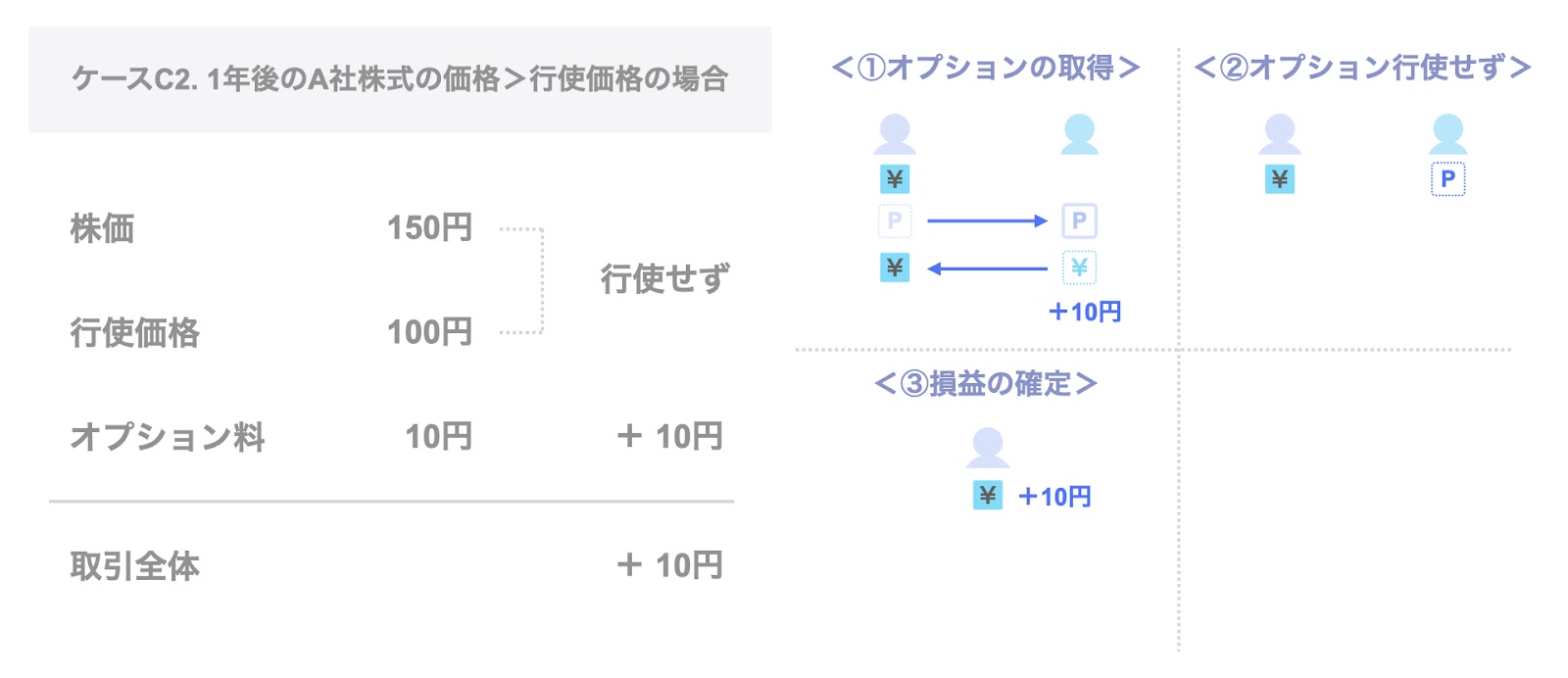

- ケースC2. 1年後のA社株式の価格が150円(>行使価格100円)の場合

- 原資産であるA社株式の価格(150円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)はプットオプションを行使しません。

このため、プットオプションの売り手は、ケースC1と異なり、損失を被ることはありません。 - プットオプションの保有者(買い手)は、保有していたプットオプションの権利を行使せず、放棄することになります。

結果として、プットオプションの売り手は、義務を負うことなく取引が終了します。 - この場合、オプション料10円は当初に受け取っているため、取引全体としてオプション料10円が利益となります。

- 原資産であるA社株式の価格(150円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)はプットオプションを行使しません。

プットオプションの売り手の損益について一言でまとめると、次の通りです。

- プットオプションの売り手は、株価が下がれば損失を被る

D. プットオプションの買い手:株価が下がれば得をする

続いて、プットオプションの買い手についてです。

こちらは、「C. プットオプションの売り手」で取り扱ったものと同様のプットオプションについて検討します。こちらは、冒頭で取り上げた「具体的イメージ② プットオプション」の場合と同様です。

一部重複しますが、以下の通り整理します。

- 原資産

A社株式 - 行使期日

1年後 - 行使価格

100円 - 権利

売却(プット)できる権利(を買っている) - オプション料

10円

このプットオプションの買い手の損益は、1年後のA社株式の価格に応じて、次の通り整理できます。

- ケースD1. 1年後のA社株式の価格が80円(<行使価格100円)の場合

- 原資産であるA社株式の価格(80円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)は20円(=100-80)の利益を得ることができます。

- オプション料も考慮すると、取引全体で10円(=株式取引の利益20円−オプション料10円)の利益を得ます。

- 具体的には、次のステップで利益を得ることができます。

(1) プットオプションを10円で取得します。

(2) 1年後に株式市場で、80円でA社株式を購入します。

(3) プットオプションを行使して、80円で購入したA社株式を100円で売却します。

(4) 結果として、株式の売却により20円の利益を得ることができます。当初支払ったオプション料10円も考慮すると、取引全体の利益は10円です。

- ケースD2. 1年後のA社株式の価格が150円(>行使価格100円)の場合

- 原資産であるA社株式の価格(150円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)はプットオプションを行使しません。

なぜなら、株式市場で150円で売却できるA社株式について、わざわざプットオプションを行使して100円で売却する必要がないからです。 - 結果として、プットオプションの保有者(買い手)は、保有していたプットオプションの権利を行使せず、放棄することになります。

この点、コールオプションの場合と同様、「オプションの保有者(買い手)は、権利のみを保有し、義務は負わない」というオプションの特徴です。 - この場合、オプション料10円は当初に払っているため、取引全体としてオプション料10円が損失となります。

- 原資産であるA社株式の価格(150円)がプットオプションの行使価格(100円)を下回っているため、プットオプションの保有者(買い手)はプットオプションを行使しません。

プットオプションの買い手の損益について一言でまとめると、次の通りです。

- プットオプションの買い手は、株価が下がれば利益を得る

4つの立場の損益のまとめ

以上、「オプションの買い手か売り手か」「コールオプションかプットオプションか」の観点から、オプション取引に関わる当事者について4つの立場で整理しました。

4つの立場における損益の関係を簡単に整理すると、以下の通りです。

- コールオプションの売り手

原資産価格が上がると損失を被る - コールオプションの買い手

原資産価格が上がると利益を得る - プットオプションの売り手

原資産価格が下がると損失を被る - プットオプションの買い手

原資産価格が下がると利益を得る

まとめ

以上、今回はオプションの概要について取り上げました。

本記事のポイントをまとめると、以下の通りです。

- オプションとは

ある特定の資産(原資産)について、ある特定の日または期間(行使日・行使期間)において、ある決められた価格(行使価格)で取引できる権利のこと - コールオプション

ある原資産について、権利行使日または行使期間において、行使価格で購入できる権利のこと - プットオプション

ある原資産について、権利行使日または行使期間において、行使価格で購入できる権利のこと - オプションにおける4つの立場

オプションの売り手と買い手は、基本的に損益が逆になる- コールオプションの売り手

原資産価格が上がると損失を被る - コールオプションの買い手

原資産価格が上がると利益を得る - プットオプションの売り手

原資産価格が下がると損失を被る - プットオプションの買い手

原資産価格が下がると利益を得る

- コールオプションの売り手

このように、経済学における概念は抽象的で、一見わかりづらい面もあります。

例えば、

- 自社マーケティングの一環として、M&Aや金融・経済分野のコンテンツを充実させたい

- 社員のスキルアップのため、M&Aや金融・経済分野の研修動画を作成したい

- 営業ツールとして動画を活用したい

このような場面で、もし動画マーケティングや動画コンテンツの制作においてパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、M&Aや金融・経済分野に強い動画マーケティング支援として、SOGOTCHA VIZ(ソガッチャビズ)というサービスを提供しています。

SOGOTCHA VIZ(ソガッチャビズ)は、ファンド・M&Aアドバイザリー経験者や、大学で経済学の教鞭を取る者など、確かな知見を備えたプロフェッショナルがクライアントの動画制作に伴走します。

そのため、まだ粗い段階の企画フェーズからサポートすることが可能です。

コミュニケーションコストを抑えつつ、クオリティの高い動画制作を実現します。

気になることがございましたら、遠慮なくご連絡ください。