目次

《監修者》

野澤 亘/福岡大学経済学部准教授

1983年静岡県三島市生まれ。東京大学経済学部経済学科卒業、東京大学大学院経済学研究科金融システム専攻修士課程修了。ペンシルベニア州立大学大学院経済学研究科博士課程修了、Ph.D.(経済学)。2019年4月より現職。

本記事では、実際に日本政府の内閣府が用いる国民経済計算で使われている国内総生産の定義と計測方法を見ていきましょう。内閣府は、国際連合が定め、国際的に用いられている国民経済計算の基準である2008SNAにしたがって国内総生産を計算しています。

そこでは、国内総生産は

「国内で一定期間内に生産された財やサービスの付加価値の合計額」

と定義されています。これは、マクロ経済の計測と三面等価でみた3つの側面のうち、生産の側面からアプローチしたものです。三面等価の原則によって、国内総生産は支出、所得の側面からも計測することができます。これらを順番に見ていきます。

なお、本記事の内容はこちらの動画でもご覧いただけます。

生産アプローチ

上記の定義をもう少し詳しく見てみましょう。

まず、「国内で」とあります。これは、日本という地理的な範囲の経済活動を計測する、という目的から限定されるものです。例えば、日本企業の海外事業所や、日本人の海外での生産は含まない、ということです。

次の条件として「一定期間内に」とありますが、国内総生産は通常一年か四半期を対象期間として計測されます。四半期とは、一年を四つに分けた期間、すなわち1月、4月、7月、10月からの3ヶ月間のことです。

続いて、「生産された」という条件は、主に2つのことを意味しています。一つ目は、もともと存在していた財は算入しない、ということです。例えば、対象期間以前に建設された住宅の価値は算入されません。二つ目は、生産されたのであれば、消費されなくても算入される、ということです。これは前回の記事でも説明した売れ残り在庫が算入される、ということです。

最後に、「付加価値」とあります。これは、生産された財・サービスの価値から、その生産に用いられた投入物の価値を差し引いた分を指します。例えば、ドーナツの生産には、小麦粉やバター、卵、砂糖などの原材料が用いられます。ここで、ドーナツの価値が200円、これらの原材料の価値が合計で80円だった場合、200円ー80円=120円を付加価値と呼びます。ドーナツの生産によって、これらの原材料はいわば消失しています。ですから、ドーナツの生産が生み出した価値は、原材料の価値を差し引いた分だけを算入すべきである、ということです。一般的に、この例の原材料のように他の財・サービスの生産に用いられる財のことを中間財と呼びます。そして、中間財ではない財のことを最終財と呼びます。

このアプローチに基づいて算出された国内総生産は表1の通りです。ここでは、産業ごとに分類して集計された結果を表示しています。

| 産業分類 | 付加価値(10億円) |

| 1.農林水産業 | 5,652.3 |

| 2.鉱業 | 386.9 |

| 3.製造業 | 113,974.8 |

| 4.電気・ガス・水道・廃棄物処理業 | 16,969.9 |

| 5.建設業 | 30,020.8 |

| 6.卸売・小売業 | 70,430.6 |

| 7.運輸・郵便業 | 29,929.0 |

| 8.宿泊・飲食サービス業 | 13,617.8 |

| 9.情報通信業 | 27,265.5 |

| 10.金融・保険業 | 22,790.0 |

| 11.不動産業 | 65,588.6 |

| 12.専門・科学技術、業務支援サービス業 | 45,646.7 |

| 13.公務 | 27,876.1 |

| 14.教育 | 19,210.2 |

| 15.保健衛生・社会事業 | 44,205.7 |

| 16.その他のサービス | 22,422.0 |

| 小計 | 555,987.1 |

| 輸入品に課される税・関税 | 9,670.8 |

| (控除)総資本形成に係る消費税 | 7,247.5 |

| 統計上の不突合 | 2,856.5 |

| 国内総生産 | 561,267.0 |

マクロ経済の部門と市場

生産面に続き、支出と所得の面についても検討しますが、その準備として、支出を行ったり所得を受け取ったりする主体を改めて定義しておきます。マクロ経済学では、経済全体に存在する主体を企業・家計・政府・海外の4つの部門に分類します。

企業

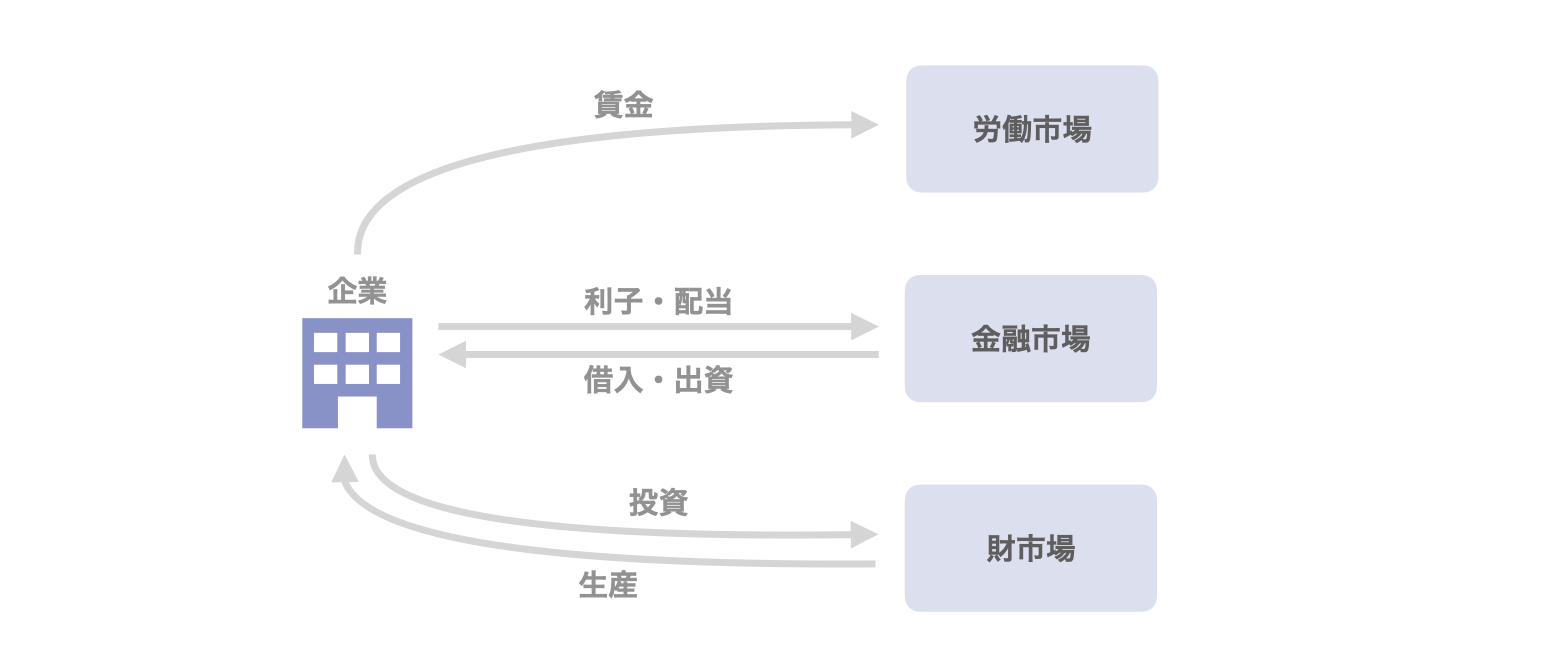

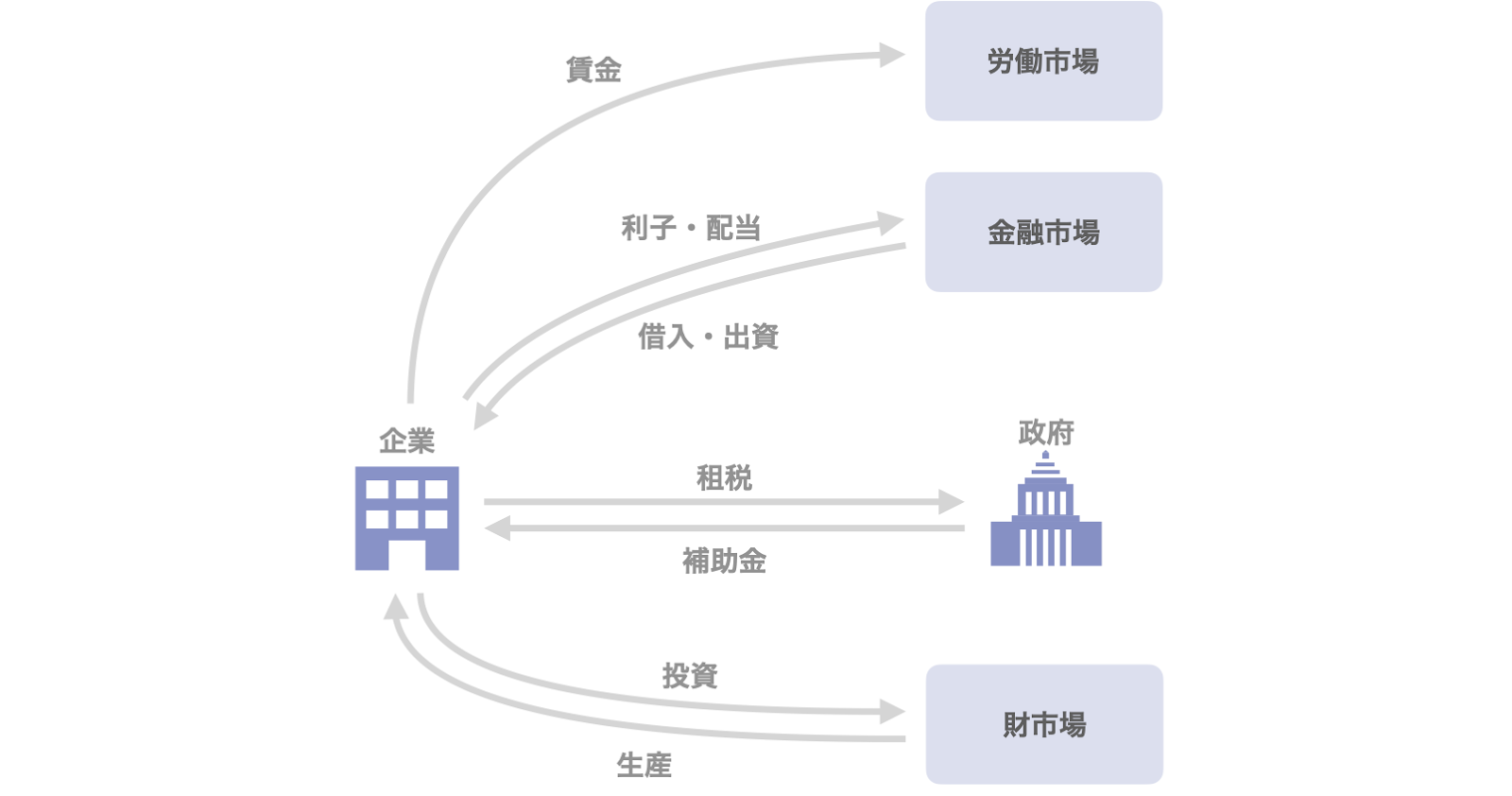

まず、企業部門とは、財・サービスの生産を行う部門です。例えば、トウモロコシを生産するトウモロコシ農家や、宅配サービスを提供する物流会社などが例として挙げられます。

企業は、生産した財・サービスを、市場で販売して対価を受け取ります。トウモロコシの例だけでも、その販売する市場は様々あり得ます。当然、経済全体の財・サービス全ての販売される場を一つひとつ把握するのは困難です。マクロ経済学では、こうした経済全体の財・サービス全ての販売される場を仮想的にひとまとめに捉え、財市場と呼びます。

このように財市場で販売する財・サービスの生産を行うために、企業は必要なものを準備しなければなりません。トウモロコシの生産には、栽培・収穫・出荷の作業を行うための農業労働者、コンバインやトラクターなどの設備、農地のための土地が必要です。宅配サービスを提供するためには、配送作業を行うトラック運転手、受注と配送状況を管理するための事業所やITシステム、配送物の集荷や配送トラックを配置する事業所のための土地が必要です。経済学では、このように生産に必要なものを生産要素と呼びます。特に、農業労働者やトラック運転手などから提供される労力を労働、コンバインやトラクター、事業所やITシステムなどの設備を資本と呼びます。労働・資本・土地を3つの生産要素と見なすわけです。

入門レベルのマクロ経済学では、土地についてはそれほど取り上げません。このシリーズでもそれに習い、労働と資本に着目して進めていきます。

企業が労働を調達する場を労働市場と呼びます。企業が労働を需要し、労働者が供給する場ということです。もちろんこれは、そうした特定の場所があるわけではありません。企業が社員やアルバイトを採用し、継続的に雇用する方法は様々なものがあります。また、それぞれの方法にしたがって雇用条件の決まり方も異なります。こうした、雇用とその条件が決まる多種多様な状況を仮想的にひとまとまりとして捉え、労働市場と呼ぶということです。

もう一つの生産要素である資本の調達は、財市場で行います。ここでは、資本とはコンバインやトラクター、事業所やITシステムなどの設備などのことでした(金融資本を意味する「資本」ではない点、ご注意ください)。こうした財を生産する他の企業から、提供を受けるわけです。ですから、この場合は企業が財市場における需要側ということになります。このような資本の調達のための支出を設備投資と呼びます。投資とは、一般的に将来に便益を受け取るための支出を指しますが、ここでは資本を将来に便益をもたらすものとみなしているということです。

また、生産して販売しなかった生産物の価値も、将来に販売した時点に便益をもたらすものと捉えて、投資とみなすことができます。これを在庫投資と呼びます。また、ここでは、設備投資と在庫投資を合計して、投資と呼ぶことにします。

これらの生産要素を準備するために、企業は金融市場で資金を調達することが一般的です。銀行などの金融機関からの借入や、個人や機関投資家などからの出資などの形で資金を受け入れることができます。

企業は、財・サービスの販売を通じて財市場で得た対価を、生産要素の提供者や、その準備のために用いた資金の提供者に分配します。これらの提供者は、生産要素や資金といった役に立つものをタダで提供するわけではなく、見返りの分配をあてにして提供していたわけです。これらの分配のうち、特に労働に対する分配は賃金、資金に対する分配は利子・配当と呼ばれます。外部に分配せずに企業内に留める分を内部留保と呼びます。これと、また新たに調達した資金を利用して、再び投資を行うことができます。

図1は、以上の企業の活動と市場との関係をまとめたものです。矢印は、資金や価値の流れる方向を表しています。例えば、企業から労働市場に向けて矢印が伸びていますが、これは企業が賃金という形で資金を支払っていることを表しています。

家計

続いて、家計とは、個人や家族の全体のことです。個人や家族は、食品や衣類などの財や、交通や物流などのサービスを購入し利用しています。例えば、食品やガソリン、交通や宿泊サービスなどが例として挙げられます。こうした財・サービスに対する家計の支出を消費と呼びます。

上述の食品やガソリンなどは、利用すると無くなってしまいその後は利用できなくなる財です。同様に、サービスも特定の期間の後にはその便益を受けることはできなくなります。このような、利用すると無くなってしまう財・サービスに対する支出を消費と呼ぶわけです。これに対し、自動車や住居などの財は、一度利用したとしても無くならず、その後も利用して便益を受け続けることができます。ですから、このような財に対する支出は投資的な性質を持ちます。マクロ経済学では、そういった財の中でも特に便益をもたらす期間が長く価値の大きい住宅に対する支出を、住宅投資として区別します。

こうした消費や住宅投資などの支出を行うために、家計は多くの場合企業などに勤務して、勤労の対価として給与を受け取っています。これを経済学では、労働を提供してその対価として労働所得を受け取っている、と言います。また、一部の家計は金融市場で資金を提供することで利子や配当を受け取っています。

家計の消費はこれらの所得を元に行われますが、所得のうち消費に支出されなかった分を貯蓄と呼びます。貯蓄された分は、住宅投資に充てられたり、金融市場で資金の供給に充てられたりします。

家計部門と企業部門を合わせて、民間部門と呼ぶこともあります。

図2は、家計の活動と市場との関係をまとめたものです。図1と同様、矢印は資金の流れを表しています。また、上述の住宅投資も、家計から財市場への資金の流れを生じさせますが、これは省略しています。

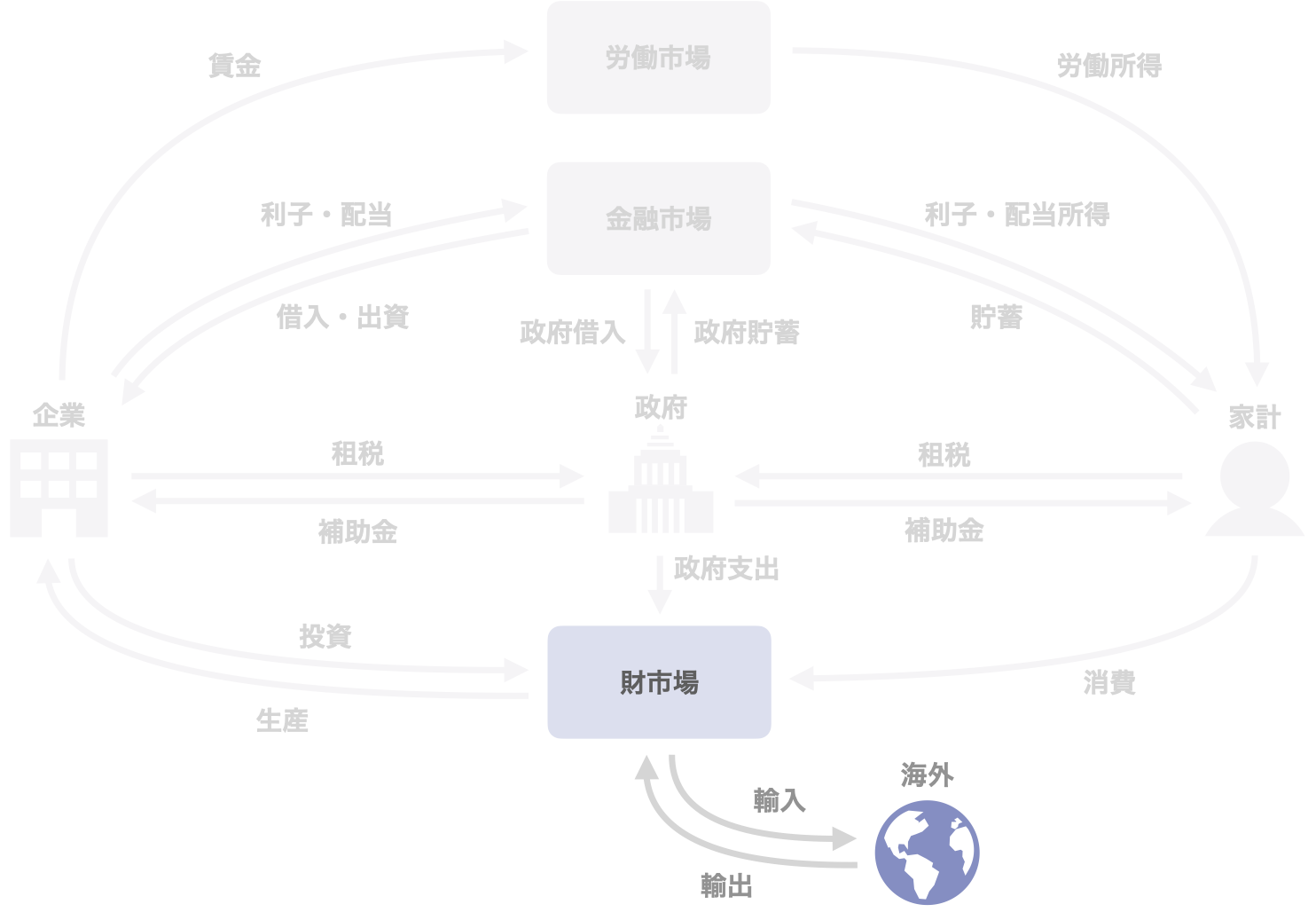

政府

続いて、政府は民間から集めた租税を用いて道路や橋、医療施設や文化施設など公共性の高い財や、教育、保健、行政、警察、消防、国防などの公共性の高いサービスを提供します。これらに対する支出を政府支出と呼びます。また、特定の活動の促進や不平等の是正などを目的として補助金を民間に対して支払います。集めた租税が政府支出や補助金などの総計を上回る場合には、金融市場においてその資金を政府貯蓄として供給することができます。反対に不足する場合には政府借入として資金を金融市場において調達します。

図3は、政府とその活動、市場や他の主体との関係を表したものです。

海外

ここまでにあげた部門は全て、国内の主体を想定していました。現代の世界では、海外の家計、企業、政府との取引が行われており、そうした主体との価値のやりとりも計測する必要があります。そのために、これらの主体を海外としてひとまとまりに捉えます。そして、海外から財・サービスを購入することを輸入、海外に向けて財・サービスを生産することを輸出と呼びます。これに伴う資金の流れを表すと、図4のようになります。

ここまで、様々な主体の活動や市場との関係について説明してきましたが、全てを完全に網羅しているわけではありません。例えば、図3では政府から労働市場の間には関係が示されていませんが、実際には政府は多くの公務員を雇用しています。政府部門での雇用の割合が景気に与える影響なども、マクロ経済学の興味の対象ですが、入門レベルでは深く立ち入りません。このような理由から、以上の説明ではもっとも重要な活動や関係を中心に紹介しました。

支出アプローチ

それでは、支出の側面から計測した国内総生産を見てみましょう。

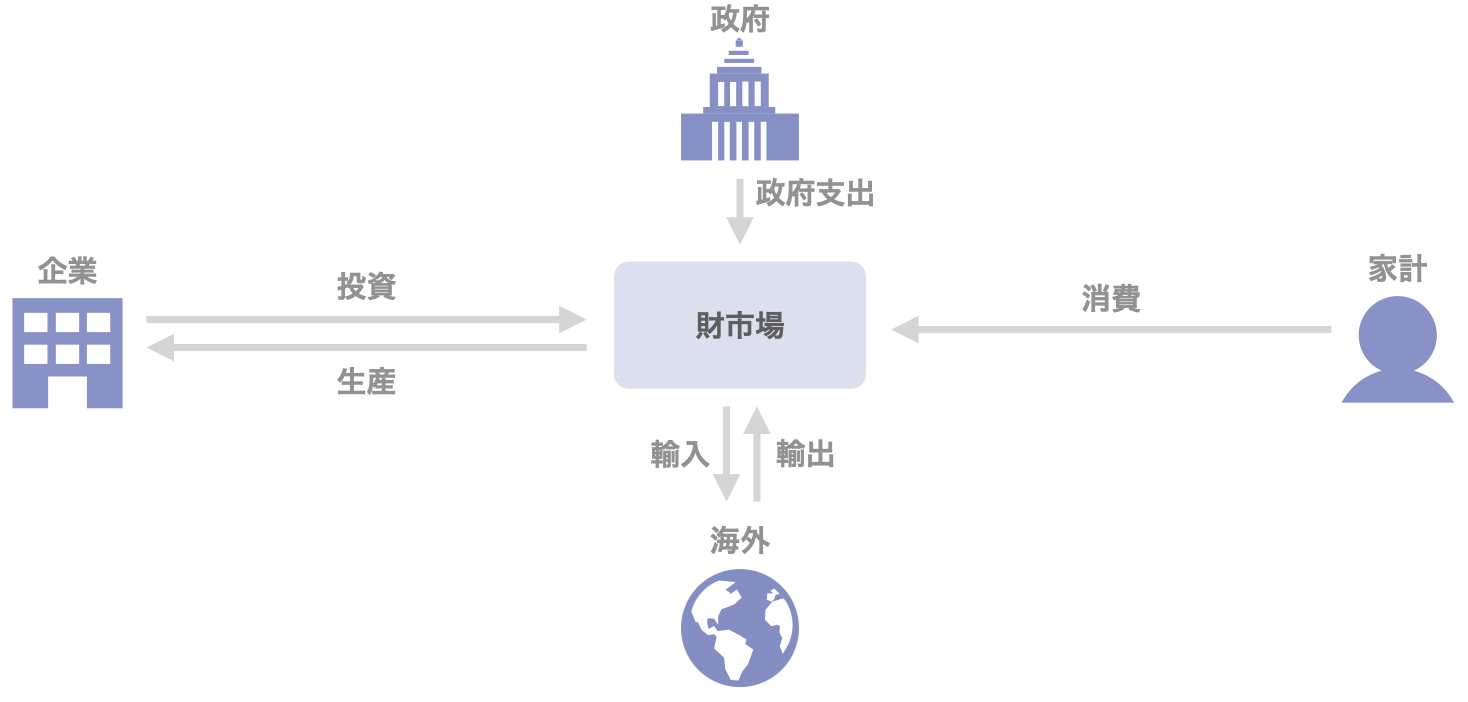

三面等価の節で、生産と支出が等しくなるのは「生産された価値に対して必ず支出が行われているため」であると学びました。上述の通り、生産された価値に対し支出が行われる場が財市場でした。ですから、財市場における資金の流れを考えればどの項目を算入すれば良いかわかりそうです。

図5は、上でみた資金の流れに関する図から、財市場に関わる部分だけを抜き出したものです。これを見ると、財市場から流出する矢印は「生産」と「輸入」、流入する矢印は「消費」、「投資」、「政府支出」、「輸出」とわかります。これらの資金の流出と流入は全体でバランスしているはずなので、

生産 + 輸入 = 消費 + 投資 + 政府支出 + 輸出

という式が成り立つはずです。左辺の「輸入」を右側に移項すると、

生産 = 消費 + 投資 + 政府支出 + 輸出 ー 輸入

という、「生産」の価値を支出項目で表したものが得られます。「消費」、「投資」、「政府支出」、「輸出」を合計し、「輸入」を引き去れば「生産」の価値が得られるということになります。

実際の国民経済計算でも、全く同じ考え方で支出面の計測が行われています。ただし、項目の名前は教科書で使用しているものと異なります。大雑把な対応として、

- 「消費」は「民間最終消費支出」

- 「投資」は「総固定資本形成」と「在庫変動」

- 「政府支出」は「政府最終消費支出」

と呼ばれています。正確には、「総固定資本形成」の中に家計の支出でもある住宅投資が含まれているなど、いくつかのずれがありますが、初歩的な理解として間違いではありません。

このような項目名を用いて、国民経済計算の中では

国内総生産 = 民間最終消費支出 + 総固定資本形成 + 在庫変動

+ 政府最終消費支出 + 輸出 ー 輸入

という関係を用いて計測を行っています。この結果が表2です。輸入の項目名の前につけられた「(控除)」はこの項目の金額を差し引くことを意味しています。

| 支出項目 | 支出額(単位:10億円) |

| 民間最終消費支出 | 305,618.8 |

| 総固定資本形成 | 142,434.5 |

| 在庫変動 | 2,120.2 |

| 政府最終消費支出 | 111,268.1 |

| 輸出 | 97,463.6 |

| (控除)輸入 | 97,638.3 |

| 国内総生産 | 561,267.0 |

所得アプローチ

所得の側面からの計測も見てみましょう。企業は、生産によって得た価値を様々な方法で分配します。図6は、企業に関わる資金の流れを抜き出したものです。

ここで、矢印で描かれている企業に流出入する資金の流れがバランスする、というわけではありません。というのは、財市場のバランスを考えていた支出の場合と異なり、今回の場合は企業内に留まる価値である内部留保があるためです。さらに、企業と金融市場との間の資金の流れや、企業から財市場に向かう投資などは、そうした内部留保から拠出することができます。そのため、図の資金の流れを集計してもバランスしないのです。

そこで、生産により得られた価値から、家計の所得となる賃金と、政府の所得となる租税と補助金の差額を差し引いたものを「企業の所得」と呼ぶことにします。このようにすると、

企業の所得 = 生産 ー 家計の所得 ー 政府の所得、

あるいは、

企業の所得 = 生産 ー 賃金 ー (租税 ー 補助金)

という等式が成り立ちます。これを並べ替えると、生産を所得の項目で表した次の等式が得られます。

生産 = 賃金 + 企業の所得 + 租税 ー 補助金

これは、賃金と企業の所得と租税の合計から補助金を引き去れば生産の価値に等しくなる、ということを意味しています。実際の国民経済計算でも、全く同じ考え方で所得面の計測が行われています。ただし、項目の名前は教科書で使用しているものと異なります。大雑把な対応として、

- 「賃金」は「雇用者報酬」

- 「企業の所得」は「営業余剰・混合所得」と「固定資本減耗」

- 「租税」は「生産・輸入品に課される税」

と呼ばれています。

このような項目名を用いて、国民経済計算の中では

国内総生産 = 雇用者報酬 + 営業余剰・混合所得 + 固定資本減耗

+ 生産・輸入品に課される税 ー 補助金

という関係を用いて計測を行っています。この結果が表3です。補助金の項目名の前につけられた「(控除)」はこの項目の金額を差し引くことを意味しています。

| 所得項目 | 所得額(単位:10億円) |

| 雇用者報酬 | 286,784.5 |

| 営業余剰・混合所得 | 93,289.8 |

| 固定資本減耗 | 134,647.7 |

| 生産・輸入品に課される税 | 46,693.8 |

| (控除)補助金 | 3,005.3 |

| 統計上の不突合 | 2,856.5 |

| 国内総生産 | 561,267.0 |

この表には、「統計上の不突合」という項目があります。実は、上述の所得項目を合計して算出した国内総生産の金額は、支出面から算出された金額に一致していません。これは、それぞれのアプローチで異なる資料を元に算出していることなどにより乖離が生じるためです。この乖離を「統計上の不突合」として計上しているということです。表1で示した生産面でも、同様に支出面との乖離がこの項目として計上されていました。

まとめ

今回は、実際の国民経済計算において、国内総生産がどのように計測されているかを説明しました。そして、生産・支出・所得の3つのアプローチが同じ計測結果を与えるという三面等価の原則が、原理的には成り立っていることを見ました。またその中で、経済主体を4つの部門、企業・家計・政府・海外に分類し、それらが互いとどのような取引関係にあるかを概観しました。

このように、経済学における概念は抽象的で、一見わかりづらい面もあります。

例えば、

- 自社マーケティングの一環として、M&Aや金融・経済分野のコンテンツを充実させたい

- 社員のスキルアップのため、M&Aや金融・経済分野の研修動画を作成したい

- 営業ツールとして動画を活用したい

このような場面で、もし動画マーケティングや動画コンテンツの制作においてパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、M&Aや金融・経済分野に強い動画マーケティング支援として、SOGOTCHA VIZ(ソガッチャビズ)というサービスを提供しています。

SOGOTCHA VIZ(ソガッチャビズ)は、ファンド・M&Aアドバイザリー経験者や、大学で経済学の教鞭を取る者など、確かな知見を備えたプロフェッショナルがクライアントの動画制作に伴走します。

そのため、まだ粗い段階の企画フェーズからサポートすることが可能です。

コミュニケーションコストを抑えつつ、クオリティの高い動画制作を実現します。

気になることがございましたら、遠慮なくご連絡ください。