目次

2021年2月、ファンド運営会社のユニゾン・キャピタルは、東証1部上場のN・フィールドに対するTOB(株式公開買付)による非公開化を発表しました。その後TOBは成立し、非公開化が実現しています。

ユニゾン・キャピタルは、1998年創業の独立系PEファンド運営会社で、これまでに5つのファンドを運営し、投資実績は、国内で合計35社、企業ベースで合計8,300億円です(2021年2月時点)。

また、N・フィールドは、2003年に創業し、2015年以降東証1部上場の、精神科に特化した訪問医療サービス会社です。

本記事では、こちらのテーマに沿って、本事例について検討します。なお、本記事は公開情報に基づいて作成しているため、実際の案件の内容とは異なる可能性がある点、ご留意ください。

- 関係者

- 非公開化の背景・目的

- 非公開化後の経営方針

- スキーム

また、MBOによる非公開化の全般的な理解を深めたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

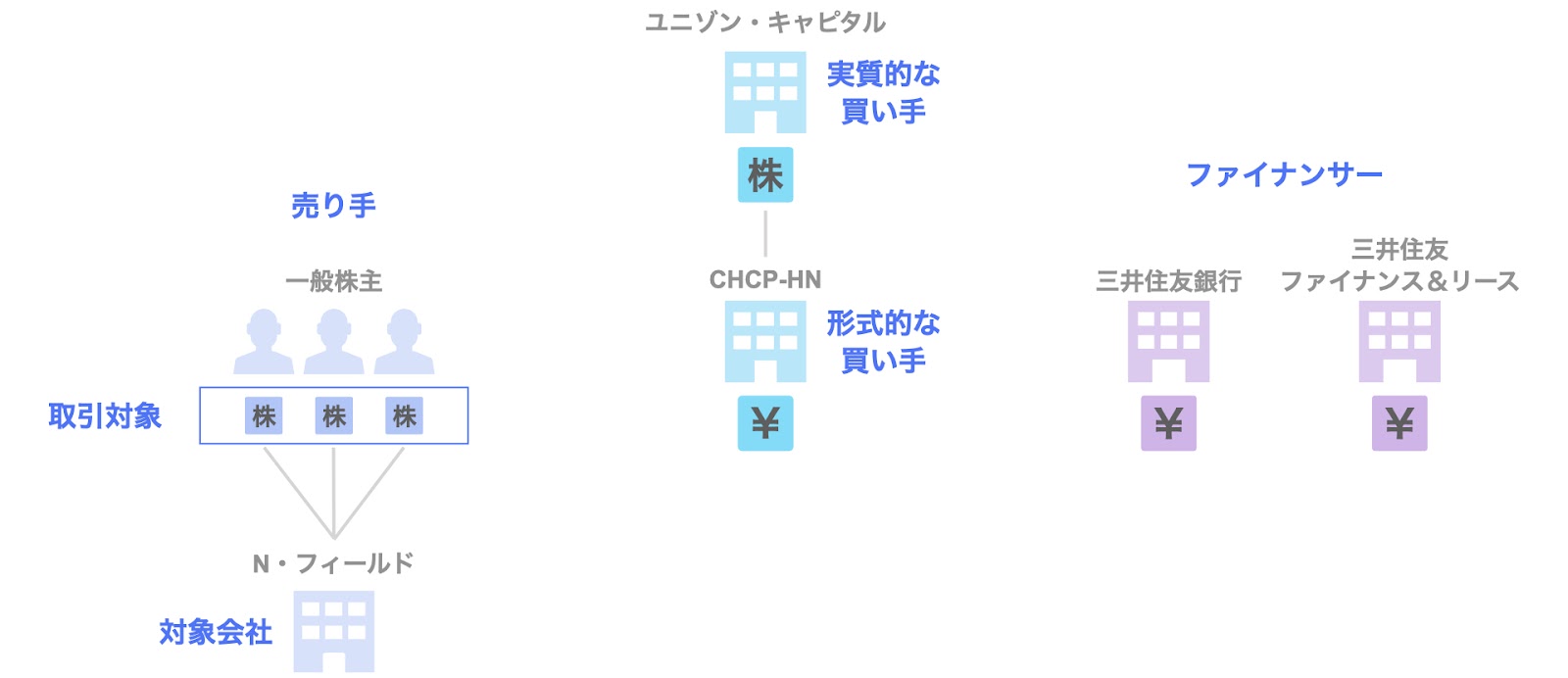

関係者

本件の関係者は、こちらの通りです。

- 実質的な買い手

ユニゾン・キャピタル(正式には同社の運営ファンド) - 形式的な買い手

ユニゾン・キャピタル(正確には同社の運営ファンド)が設立した買収用特別目的会社(SPC)である、株式会社CHCP-HN - 売り手

一般株主 - 取引対象

N・フィールドの普通株式及び新株予約権(100%) - 対象会社

N・フィールド - ファイナンサー

三井住友銀行及び三井住友ファイナンス&リース

非公開化の背景・目的

非公開化の背景・目的について、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4つの観点から整理していきます。

- 外部環境

- 市場規模の拡大見通し

高齢化にともなう、精神疾患患者の合併症の増加や認知症患者の増加、すなわち、精神科訪問介護の需要増加が見込まれています。 - 精神医療を取り巻く環境の変化

一部治療が保険診療化されるなど、精神医療業界の環境は変化しつつあります。

- 市場規模の拡大見通し

- 対象会社の状況

- 収益性の低下傾向

2016年から2019年にかけて、営業利益率は「8.0%→7.0%→5.6%→4.6%」と年々低下傾向です。

- 収益性の低下傾向

- PEファンドとの協働の必要性

- 長期的な企業価値向上のための事業パートナーとの提携

短期的な業績変動に左右されることなく、長期的な視点で持続的な企業価値向上を実現するためには、株式上場の意義の見直しも含めた、外部のパートナーとの提携も有用と判断したとのことです。

- 長期的な企業価値向上のための事業パートナーとの提携

- 非公開化の必要性

- 機動的な経営体制の構築

迅速な意思決定により、事業成長と医療の質を両立し、事業環境の急速な変化に対応するとのことです。 - 資本市場からの資金調達の必要性の薄まり

近時上昇していた上場コストの削減に加え、間接金融が低金利であるため、あえて直接金融を選択する必要が薄いとのことです。

- 機動的な経営体制の構築

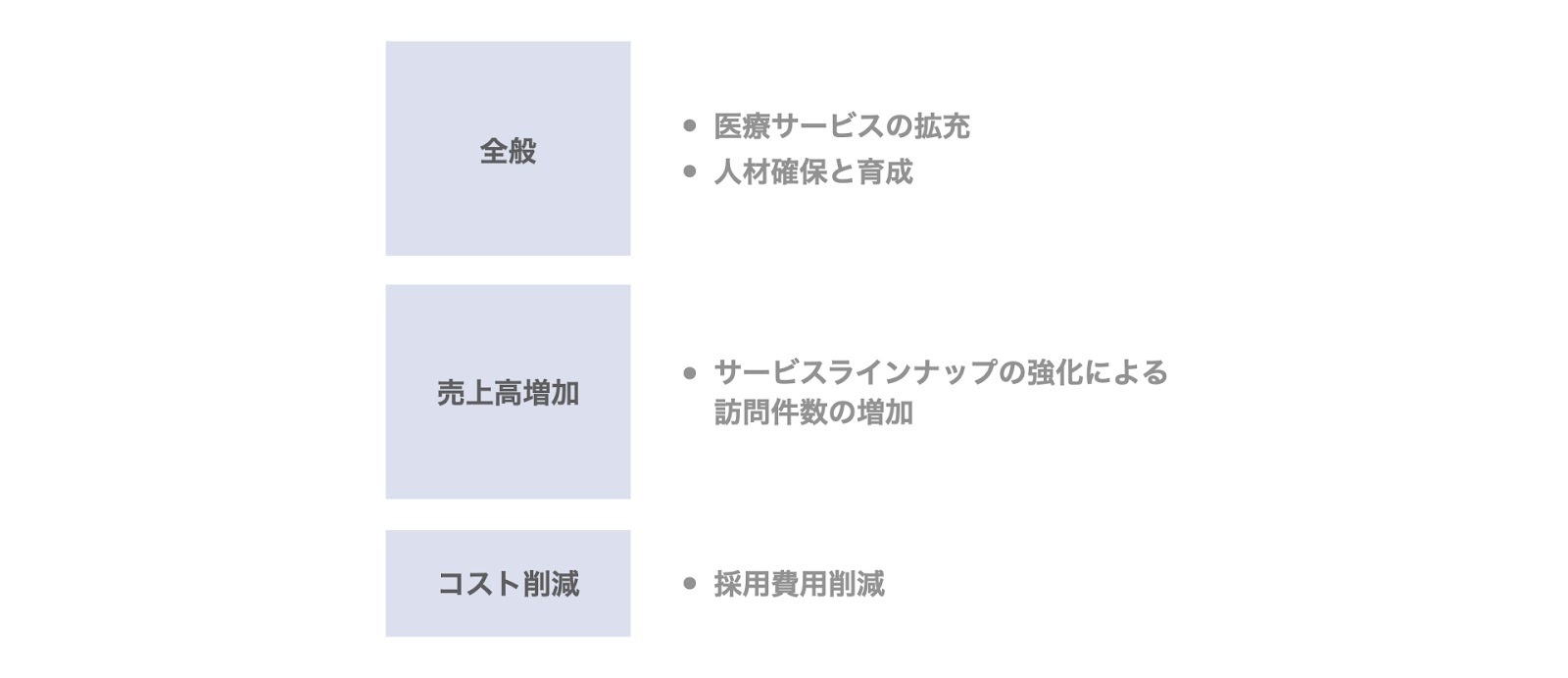

非公開化後の経営方針

また、非公開化後の経営方針について、「全般」「売上高増加」「コスト削減」の3つに整理します。

- 全般

- 医療サービスの拡充

ユニゾングループが提供する急性期病院、後方病院、薬局への支援と連携することで、精神科在宅医療に係る周辺領域の事業を取り込み、地域における最適かつ効率的な治療提供体制を構築するとのことです。 - 人材確保と育成

CHCPグループがヘルスケア分野において蓄積したノウハウとネットワークの活用が見込まれています。

- 医療サービスの拡充

- 売上高増加

- サービスラインナップの強化による訪問件数の増加

精神科訪問看護と一般訪問看護を統合的に展開し、訪問看護サービスの課題である利用者数の地域差に因る収益のバラつきを、多職種の連携やそれに伴う訪問件数の増加によりカバーするとのことです。

- サービスラインナップの強化による訪問件数の増加

- コスト削減

- 採用費用削減

看護師等の定着率向上や直接採用比率の増加による採用コストの削減が企図されています。

- 採用費用削減

スキーム

本件のスキームは、以下の6つのステップから構成されています。

- ステップ1. 買収用特別目的会社(SPC)の設立

本事例では、ユニゾン(正確には、ユニゾンの運営ファンドが所有するCHCPホームナーシング)が、公開買付者となるSPC(CHCP-HN)を設立しています。 - ステップ2. 株式公開買付(TOB)

公開買付者であるSPCは、一般株主に対し、株式公開買付(TOB)を実施します。買付価格は普通株式1株1,200円(前営業日終値に44.58%のプレミアムを加えたもの)、新株予約権価格は1円で、買付金額の総額は約155億円です。 - ステップ3. 買収資金調達と株式の取得

TOBの成立に伴い、公開買付者であるSPCは、ファイナンサーである三井住友銀行及び三井住友ファイナンス&リース株式会社から、ローンで最大約226億円を調達します。当該資金を原資として、売り手である一般株主から株式を取得します。

なお、株式取得金額155億円とローン調達額226億円の差は、借入金の返済やTOBの実施コストなどに充てられるものと推察されます。 - ステップ4. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、90%以上取得の場合は特別支配株主による株式等売渡請求、90%未満の場合は株式併合により、スクイーズアウトが実施されます。 - ステップ5. 非公開化

以上の取引の結果、N・フィールドの非公開化が実現されます。 - ステップ6. 合併

公開買付者であるSPCと対象会社のN・フィールドが合併します。なお、SPCが存続会社、N・フィールドが消滅合併となる順合併を予定しているとのことです。

以上が、本スキームの概要です。

まとめ

以上、今回はユニゾン・キャピタルによるN・フィールドの非公開化の事例をピックアップしました。

SOGOTCHA(ソガッチャ)では、毎週PEファンドが関わるM&A事例をピックアップしていきますので、ぜひご覧ください。

なお、日本で活動するバイアウトファンド・メザニンファンドについて具体的に知りたい方は、こちらの資料をご参照ください。

▽関連資料:ファンドガイドブック