目次

法務DDの目的は、法的な見地からM&Aの対象となる会社の問題点の把握し、それらへの対応策を検討することです。

法務DDの最大の役割は、ディールブレーカーの把握です。ディールブレーカーが検出された場合は、M&Aの取引は中止せざるを得ません。

一方、実務上最大の争点となるのは、M&A取引を中止するまではいかなくても一定の対応が必要となる事項について、取引価格やスキームなどの取引条件でどう折り合いをつけるかという点です。

特に、価格の引き下げが必要な場合は、ハードな交渉になることもあります。

本記事では、法務DDにおける検出事項を重要度別に分類し、それぞれの対応策についてまとめました。

なお、財務税務DDやビジネスDDなども含めたDD全体のポイントについては、【図解】デューディリジェンスの目的と重要ポイント【検出事項への対応方法】をご覧ください。

また、本記事の内容については、こちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

法務DDの目的

法務DDでは、買収の対象となる会社や事業につき、法的な面から問題点やリスクを把握すべく、調査が行われます。

法務DDの目的は、

- 対象会社の調査を通じた問題点の把握

- 把握した問題点に対する対応策の検討

の2つです。

なお、DDを通じて把握される問題点のことを、一般的に検出事項と言います。

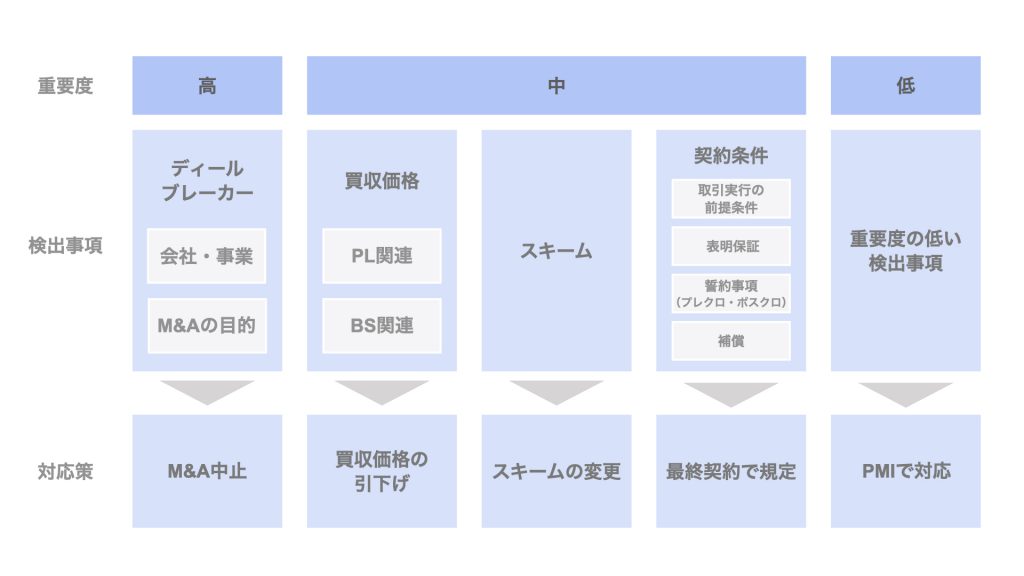

【重要度別】法務DDの検出事項と対応策

法務DDの検出事項及び対応策について重要度に応じて整理すると、上図の通りです。

以下、各検出事項を重要度の高いものから順に検討していきましょう。

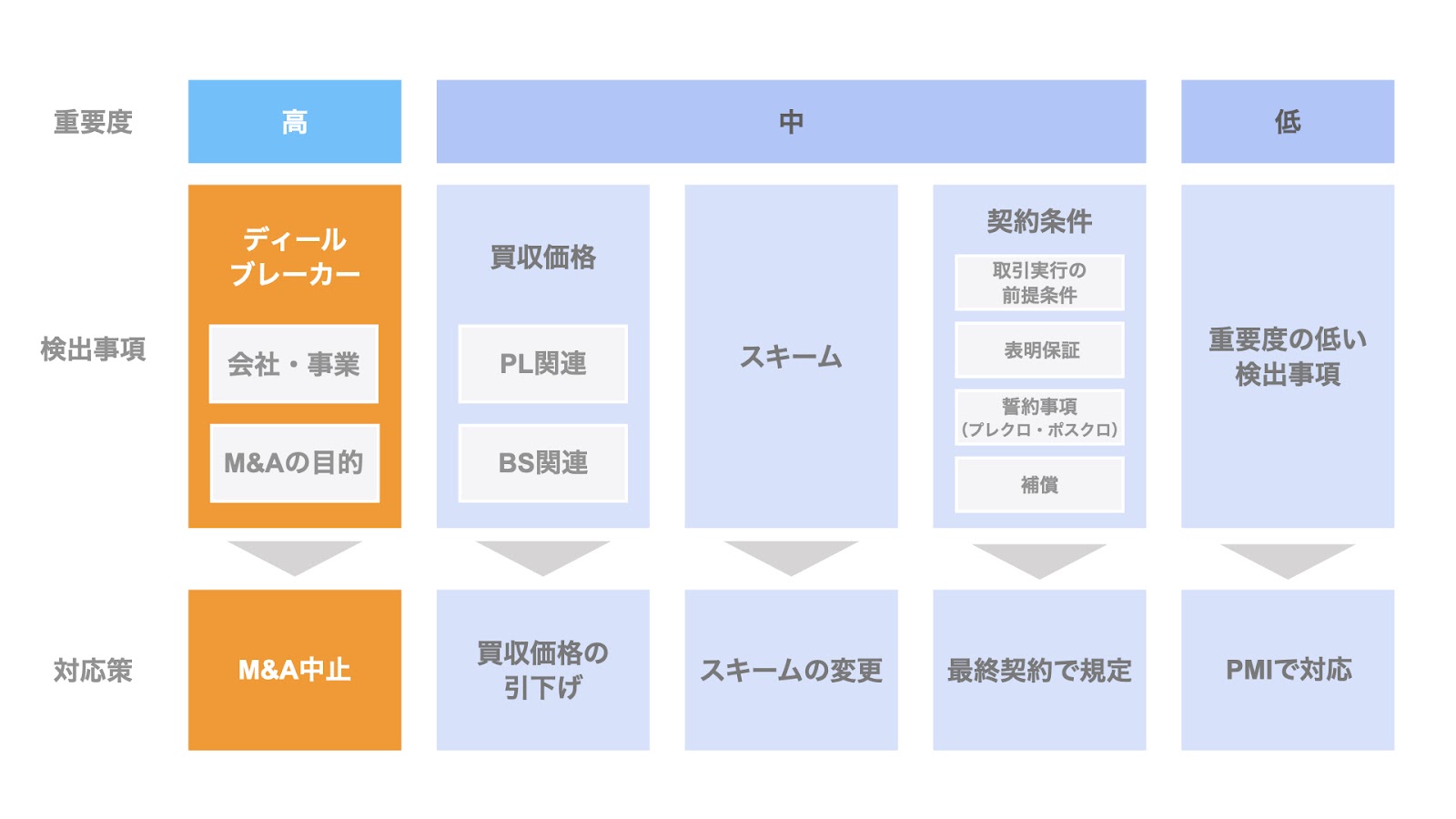

【重要度高】法務DDでディールブレーカーが検出されたらM&Aは中止

法務DDの最大の役割は、ディールブレーカーの把握です。

ディールブレーカーとは、M&A案件の検討を妨げるような買収阻害要因を指します。

ディールブレーカーは、大きく次の2つに分類できます。

- 対象会社や事業に起因するもの

- M&Aの目的に起因するもの

対象会社や事業に起因するものの例として、

- 対象会社が本来必要な許認可を取得していない場合

- 法規制の変更により今後の事業継続性が見込めない場合

など、会社や事業そのものに問題があるケースが挙げられます。

一方、M&Aの目的に起因するものというのは、対象会社自身に法的な問題はないものの、買い手の側で見込んでいたM&Aの目的を達成できないような検出事項が確認された場合です。

例えば、

- 市場シェアの拡大を目的としていたものの、独占禁止法の規制により、当該M&Aの実現が不可能であることが確認された場合

などが挙げられます。

このようなディールブレーカーが検出された場合、当該M&A案件の検討を進めることが難しいため、通常はそこでM&Aは中止となります。

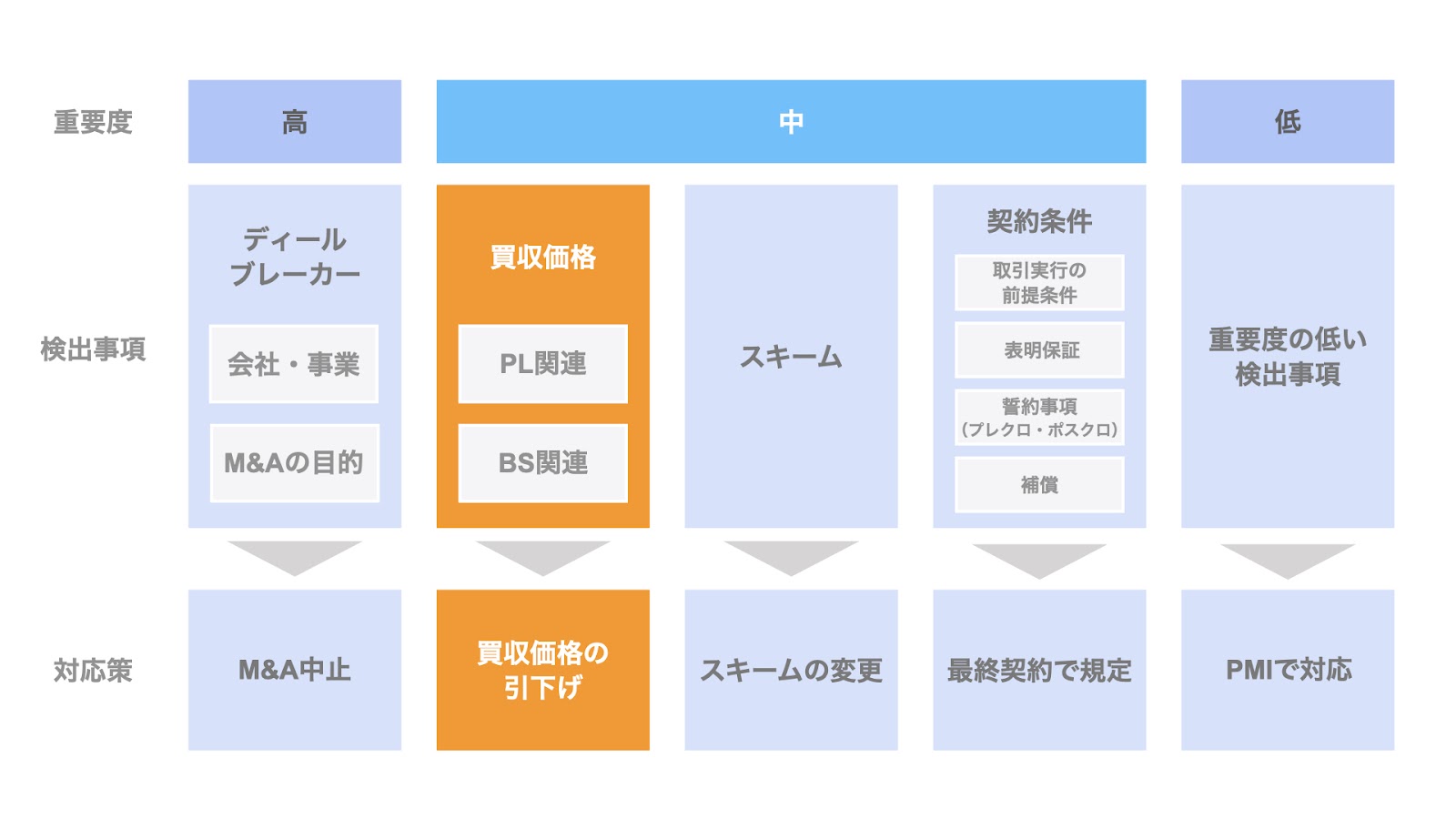

【重要度中①】法務DD検出事項への対応として買収価格を引き下げる場合

次に、重要度が中程度の検出事項のうち、買収価格に影響を与える検出事項についてです。

買収価格に影響を与える検出事項を財務諸表に沿って区分すると、

- 損益計算書(PL)に関連する事項

- 貸借対照表(BS)に関連する事項

の2つに整理することができます。

PLに関連する事項の例として、2つ挙げます。

1つ目の例は、対象会社が取り扱っている製品が、特許の侵害や販売契約の違反などにより今後の販売が困難な場合です。この場合、PL上、売上高の減少が見込まれます。

2つ目の例は、法務DDを通じて未払残業代が検出された場合です。将来的な残業代の発生を考慮すると、人件費の増加が見込まれます。

このような場合、売上高の減少や費用の増加に伴う利益の減少により、買収価格の低下要因となり得ます。

BSに関連する事項についても、実際によくある例を紹介します。

例えば、対象会社に対する訴訟が提起されており、一定額の支払が見込まれる場合やデリバティブ契約に伴う損失が見込まれる場合です。簿外債務の増加に伴うネットデットの増加により、買収価格の低下要因となります。

以上のように、PLやBSの見通し、ひいては対象会社の事業計画に影響を与える事項が検出された場合、買収価格に影響を与える可能性があります。

買い手はこれらの検出事項を許容することも考えられますが、通常は、売り手に対して価格の引き下げも含めた条件交渉を行うこととなります。

【重要度中②】法務DD検出事項への対応としてスキームを変更する場合

次に、重要度が中程度の検出事項のうち、スキームに影響を与える検出事項についてです。

例を挙げて説明した方が分かりやすいと思いますので、2つのケースを取り上げます。

1つ目のケースは、許認可の維持を目的として、合併から株式譲渡にスキームを変更するケースです。

ある案件において、当初はそのM&Aスキームとして合併を想定していたとします。

しかし、法務DDの結果、対象会社の事業運営には一定の許認可が必要であり、合併を行った場合この許認可の維持が難しいことが判明したとします。

このような場合、M&Aスキームを合併から株式譲渡に変更することなどが考えられます。

2つ目のケースは、簿外債務の承継を回避するため、株式譲渡から事業譲渡にスキームを変更するケースです。これは、実務上よくある事例です。

元々株式譲渡によるM&Aを検討していた案件があったとします。

しかし、法務DDを通じて対象会社の簿外債務が検出されたとします。

この場合、当該簿外債務の承継を回避すべく、事業譲渡により譲渡対象を特定した上で、買い手として買収を希望する事業のみを承継するケースがあります。

以上のように、法務DDの検出事項の内容によっては、M&Aスキームを変更することも考えられます。

一方、スキームを変更すると、売り手や買い手にとって一定の経済的デメリットが生じたり、追加的な手続の発生によりクロージング時期が後ろ倒しになったりする等、諸条件に影響を与える可能性があります。

このため、スキームの変更については、法務面だけでなく、会計や税務面なども含め総合的に検討・分析した上で判断する必要があります。

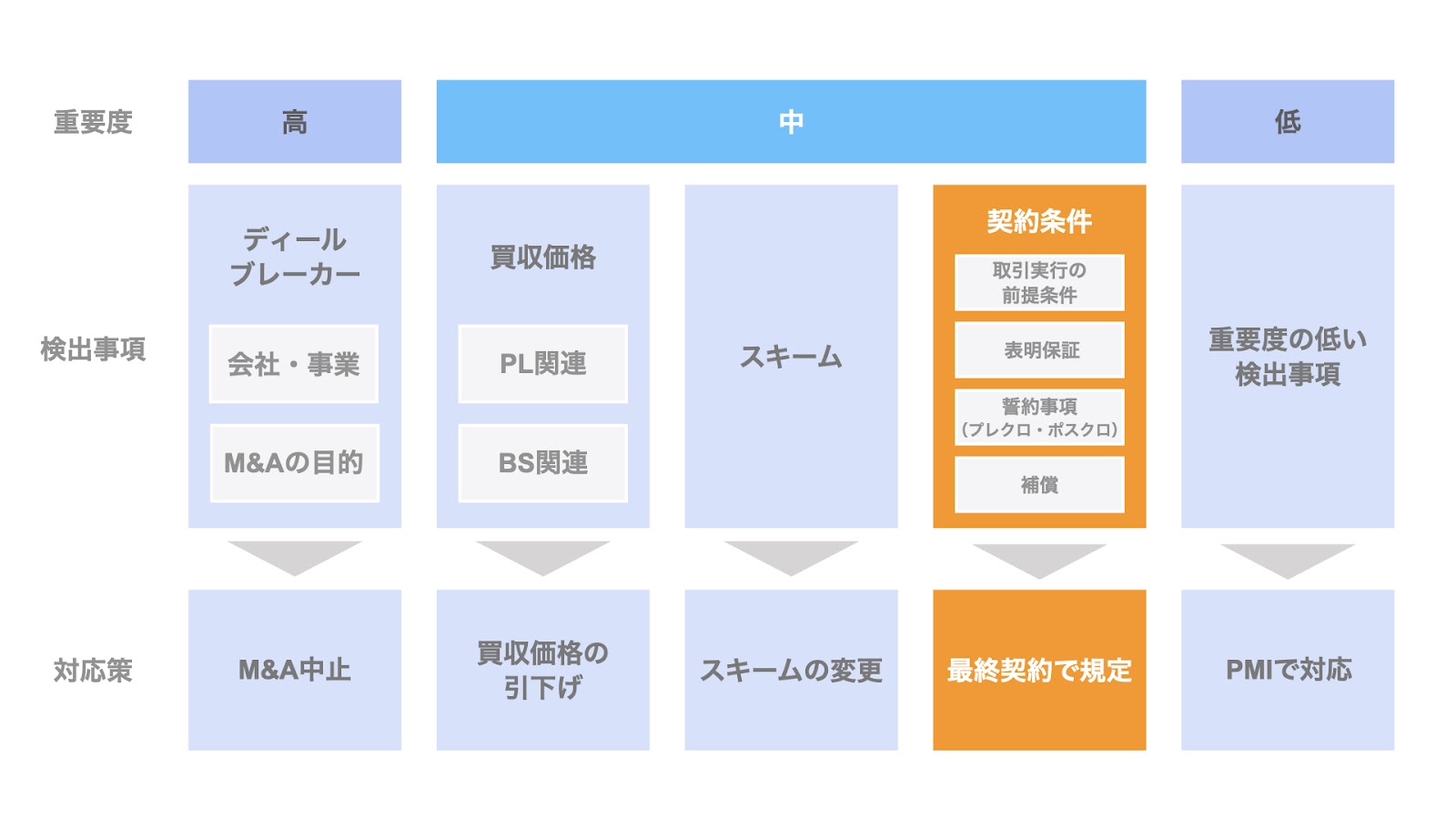

【重要度中③】法務DD検出事項への対応として最終契約で規定する場合

続いて、重要度が中程度の検出事項のうち、契約条件に影響を与える検出事項についてです。

法務DDの検出事項への対応策として、買収価格の調整やスキーム変更に加え、最終契約で一定の手当をすることも考えられます。

最終契約書での具体的な対処方法として、主に次の4つが挙げられます。

- 取引実行の前提条件とする

- 表明保証事項とする

- 誓約事項とする

- 補償条項で対応する

各項目について、掘り下げていきましょう。

まず、取引実行の前提条件についてです。

取引実行の前提条件とは、その言葉通り、一定の要件をM&Aの取引を実行するための前提条件として規定し、当該要件が満たされない限り、M&Aの取引が実行されないものを意味します。

また、取引実行の前提条件は英語でConditions precedentと表記され、その略称からCP(シーピー)と呼ばれます。

CPの具体例としては、法務DDを通じて検出された事項への対応策として、

- 許認可の取得

- 独占禁止法に関わる届出

が必要となる場合などです。

これらの要件につきCPとして規定し、M&Aの取引実行までにこれらの要件の充足を図るケースなどが考えられます。

次に、表明保証についてです。

買い手は法務DDを通じて対象会社の問題点につき把握に努め、それらの問題点への対応策を検討することとなりますが、売り手から開示を受けていない簿外債務や訴訟などがあった場合、買い手として法務DDを実施したにも関わらず、不測の事態に直面するリスクがあります。

このような事態を避けるべく、

- 法務DDを通じて発見された検出事項以外に、簿外債務が無いこと

- 法務DDを通じて発見された検出事項以外に、訴訟が無いこと

などを売り手から買い手に対し表明し、保証するべく、最終契約書にて表明保証条項が規定されます。

なお、表明保証は英語でRepresentations and warrantiesと表記されるため、この略称でレプワラと呼ばれるケースもあります。

続いて、誓約事項についてです。

法務DDの検出事項への対応につき、売り手や対象会社に一定の義務を課す場合があります。このような義務のことを誓約事項といいます。

誓約事項は、義務を履行するタイミングによって大きく次の2つに分けられます。

- クロージング前の義務を規定したプレクロージング事項

- クロージング後の義務を規定したポストクロージング事項

実務上、プレクロージング事項のことをプレクロ事項、ポストクロージング事項のことをポスクロ事項と呼びます。

プレクロ事項の例として、

- チェンジオブコントロール条項への対応

- 許認可の取得・届出

などの義務が挙げられます。

一方、ポスクロ事項の例として、

- 売り手である親会社から対象会社である子会社に対して提供されていたサービスの一定期間の継続提供義務

- 売り手の競業避止義務

などが挙げられます。

最終契約書における対処方法の最後、4つ目は、補償条項についてです。

これは、クロージング時点で不確定な要因について、その要因が確定したタイミングで売り手から買い手に対し、一定額を補償する旨を規定するものです。

例えば、法務DDの検出事項として未払残業代や訴訟が発見されたとします。

いずれも相応の金額になりそうではあるものの、クロージング時点では金額の確定が難しく、また売り手との交渉で買収金額の引下げ余地も無い場合、補償条項で対応することが考えられます。

すなわち、クロージング自体は予定通り実施しますが、将来的に未払残業代や訴訟による支払いが確定したタイミングで、売り手から買い手に対し一定額を補償することとなります。

このように、補償条項で規定することで、売り手は不確定な要因につきクロージング時点で価格調整を受けることを避けられます。

一方、買い手にとっても、補償条項で定める要因が確定したタイミングで売り手から補償を受けることができるため、双方にとって一定のメリットのある選択肢となります。

なお、期間や金額が無制限な補償条項が規定されてしまうと、売り手としてはクロージング後かなりの期間が過ぎてから補償義務が生じる恐れもあるため、補償条項における期間や金額については、一定の上限が定められるのが一般的です。

以上、法務DDの検出事項につき、最終契約書上の各種条項を通じた対処方法について取り上げました。

【重要度低】法務DD検出事項についてPMIで対応する場合

最後に、重要度が低い検出事項への対処方法についてです。

重要度が低い検出事項の例としては、

- 社内規定の不備

- 重要度の低い契約のチェンジオブコントロール条項

などです。

これら軽微な検出事項については、クロージング後のPMIの段階で対応することが一般的です。

M&A案件の検討を進める上では軽微な事項でも、買収後の会社運営上は重要となる事項もあるため、早期に適切な対応を採ることが望ましいです。

まとめ

以上、法務DDにおける検出事項と対応策について、その重要度別に紹介しました。

なお、本記事の内容については、こちらの動画でもご覧いただけます。

SOGOTCHAでは、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。