目次

逆三角合併は、アメリカにおける買収スキームの一種で、日本企業が米国企業を買収するクロスボーダーM&Aにおいて利用されています。

直近では、2021年の三菱HCキャピタルによる米国企業の買収や2020年の電通グループによる完全子会社化で利用されています。

本記事では、逆三角合併の概要及び事例について取り上げ、解説します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

逆三角合併とは

逆三角合併(Reverse Triangular Merger)とは、アメリカにおける買収手法の一種です。日本にも「三角合併」の制度はありますが、やや意味合いが異なるため、ご注意ください。

ここでは、アメリカにおける「三角合併」と「逆三角合併」を比較します。

- 三角合併(Forward Triangular Merger)

買い手が、買収用子会社を設立し、その買収用子会社が存続会社、対象会社が消滅会社となり、買収用子会社と対象会社が合併(吸収合併)するスキーム。 - 逆三角合併(Reverse Triangular Merger)

買い手が、買収用子会社を設立し、その買収用子会社が消滅会社、対象会社が存続会社となり、買収用子会社と対象会社が合併(吸収合併)するスキーム。

このように、三角合併と逆三角合併には、三角合併における存続会社は買収用子会社、逆三角合併における存続会社は対象会社という違いがあります。

対象会社の許認可や取引先との契約関係の維持の観点から、対象会社が存続会社となるのが望ましいケースがあります。そのような場合、逆三角合併が用いられます。

逆三角合併の事例① 三菱HCキャピタルによるCAI Internationalの買収

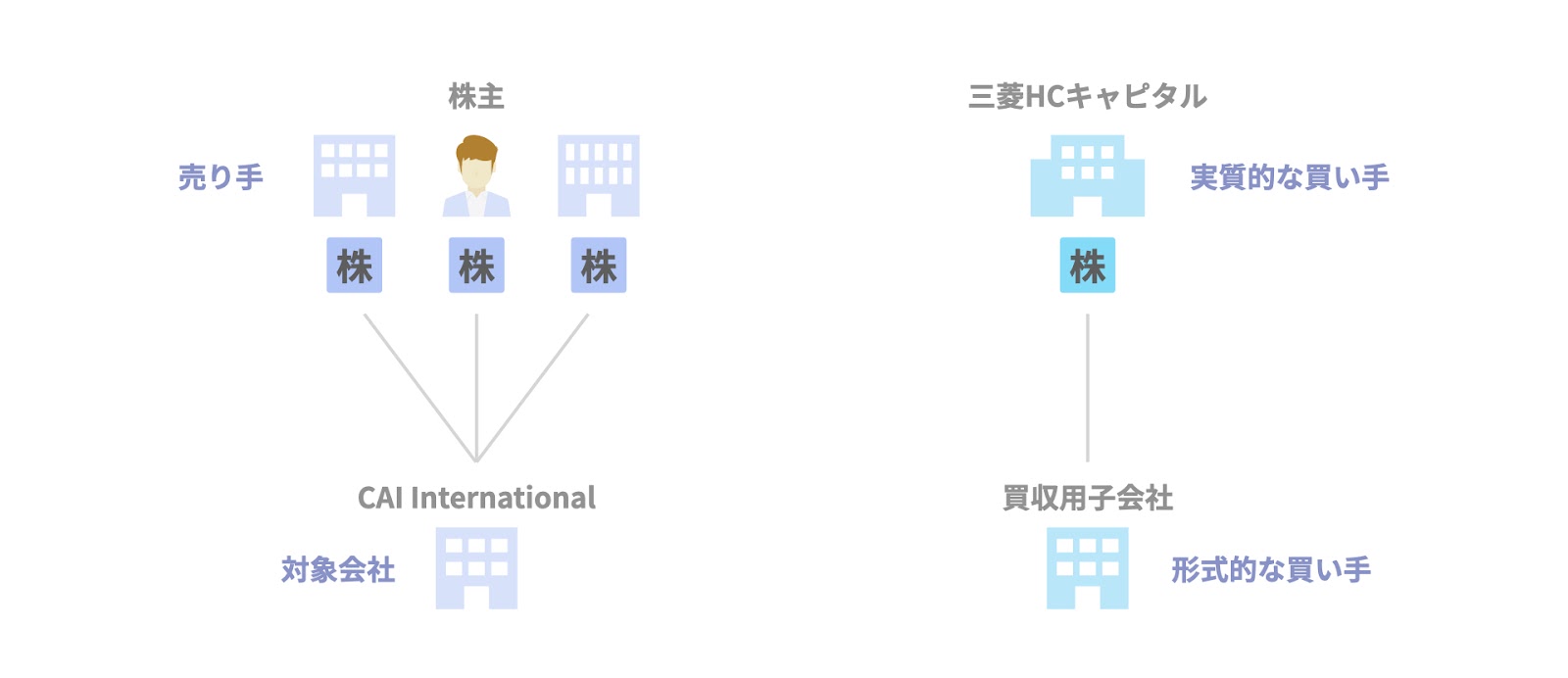

ここでは、逆三角合併によるM&Aの事例として、2021年6月に公表された三菱HCキャピタルによるCAI Internationalの買収を取り上げます。

関係者

本事例における関係者は、以下の通りです。

- 実質的な買い手

三菱HCキャピタル - 形式的な買い手

買収用子会社 - 売り手

CAI Internationalの株主 - 対象会社

CAI International - 取引対価

現金

なお、CAI Internationalはニューヨーク証券取引所の上場会社です。

スキーム

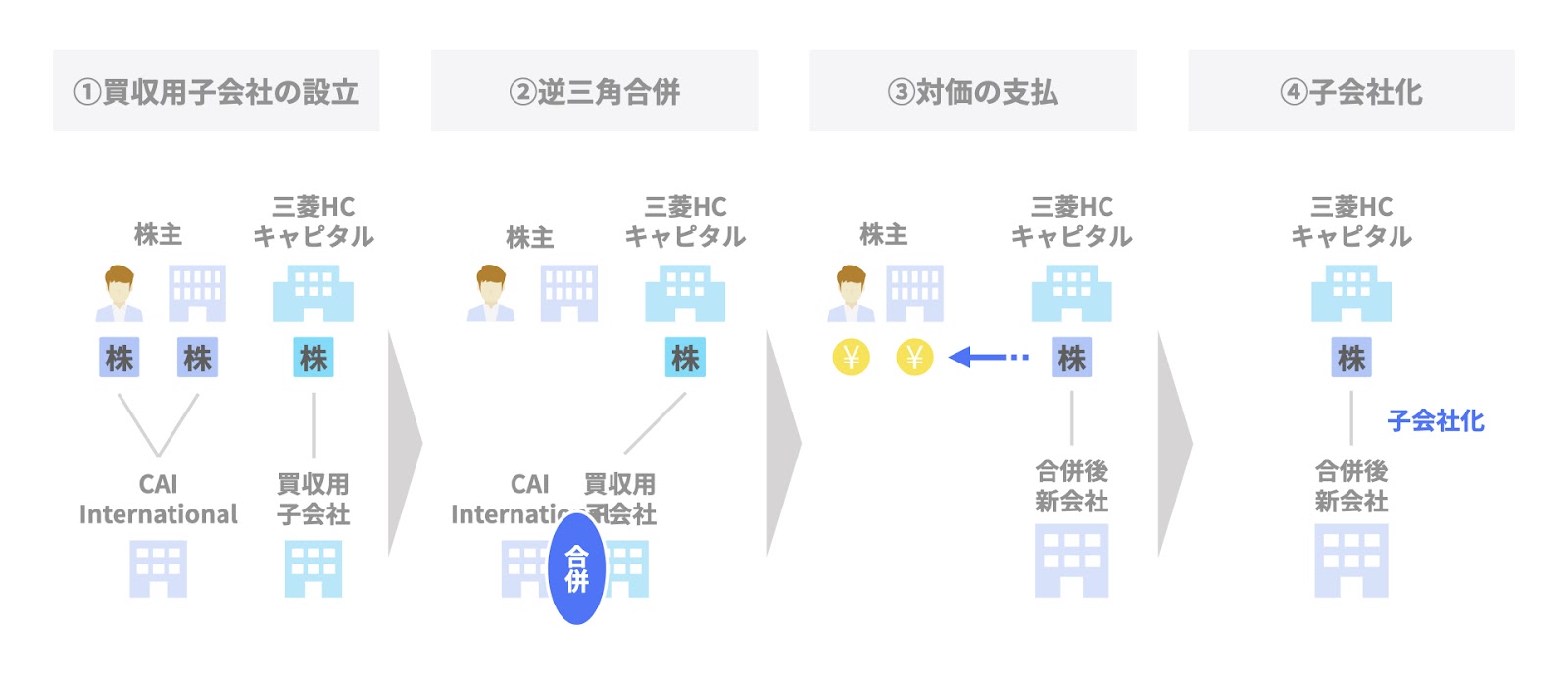

本事例における逆三角合併のスキームについて、以下の4つのステップから説明します。

- ステップ1. 買収用子会社の設立

実質的な買い手である三菱HCキャピタルは、買収用子会社(Cattleya Acquisition Corp.)を設立します。 - ステップ2. 逆三角合併

買収用子会社は、CAI Internationalと合併します。本件は逆三角合併であるため、買い手である買収用子会社が消滅会社、対象会社であるCAI International が存続会社となります。

なお、逆三角合併の実施にあたっては、CAI Internationalの株主総会決議や競争当局の認可などが必要となります。 - ステップ3. 対価の支払

実質的な買い手である三菱HCキャピタルは、売り手であるCAI Internationalの株主に対し、逆三角合併の対価として金銭を支払います。 - ステップ4. 子会社化

以上の取引の結果、三菱HCキャピタルは、逆三角合併により新会社となったCAI Internationalを子会社化(100%)することができます。

以上が、三菱HCキャピタルによるCAI Internationalの逆三角合併による買収です。

逆三角合併の事例② 電通グループによる米国子会社の完全子会社化

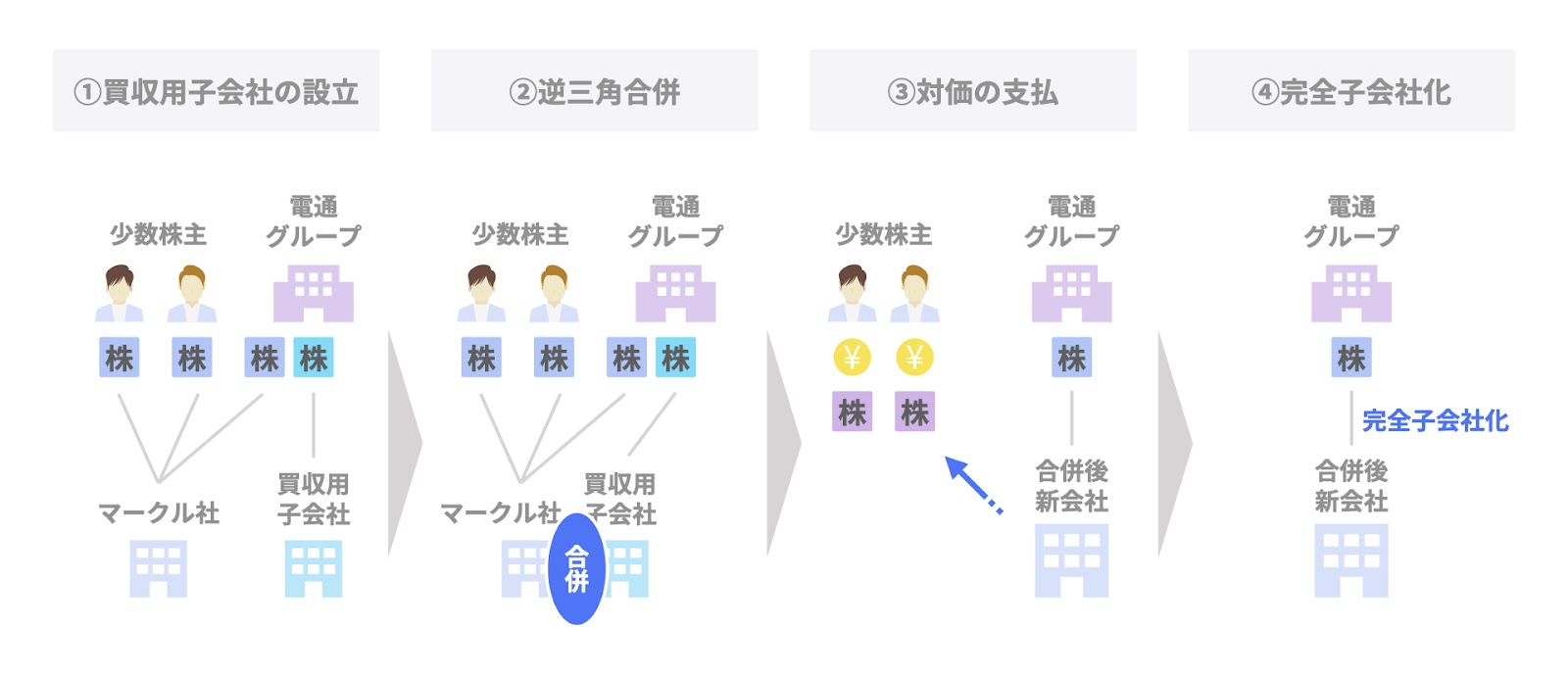

続いて、逆三角合併の事例として、電通グループが2020年3月に公表した米国子会社マークル社(Merkle Group Inc.)の完全子会社化を取り上げます。

関係者

本事例における関係者は、以下の通りです。

- 実質的な買い手

電通グループ - 形式的な買い手

買収用子会社 - 売り手

マークル社の少数株主 - 対象会社

マークル社 - 取引対価

現金及び電通グループの株式

なお、本件の対象会社であるマークル社は、2016年に電通グループが約63%の株式を取得して子会社化した会社です。

スキーム

本事例におけるスキームについて、こちらの4つのステップで説明します。

- ステップ1. 買収用子会社の設立

実質的な買い手である電通グループは、買収用子会社(OrangeCo Merger Sub, Inc.)を設立します。 - ステップ2. 逆三角合併

買収用子会社は、対象会社であるマークル社と合併します。本件は逆三角合併であるため、買い手である買収用子会社が消滅会社、対象会社であるマークル社が存続会社となります。 - ステップ3. 対価の支払

本件では、逆三角合併の対価として、金銭と電通グループの株式が支払われます。このため、売り手であるマークル社の少数株主は、電通グループの株主になります。 - ステップ4. 完全子会社化

以上の取引の結果、電通グループはマークル社の完全子会社化を実現します。

以上が、逆三角合併を用いた電通グループによるマークル社の完全子会社化の概要です。

まとめ

最後にまとめです。本記事では、クロスボーダーM&Aで用いられる、アメリカの買収スキームである逆三角合併の概要及び事例について取り上げました。

主なポイントは、以下の通りです。

- 逆三角合併の概要

- アメリカにおける買収スキームのひとつ。日本企業が米国企業を買収する際に用いられる。

- 三角合併と逆三角合併の違い:

- 三角合併

買収用子会社が存続会社、対象会社が消滅会社。 - 逆三角合併

買収用子会社が消滅会社、対象会社が存続会社。

- 三角合併